{kind=link}

- O crescimento da dívida

A resposta dos governos europeus à crise originada pela Covid-19 fez explodir a dívida pública a uma velocidade e para níveis nunca vistos. Será, como vão afirmando políticos, economistas e comentaristas tradicionais, motivo para todos ficarmos alarmados?

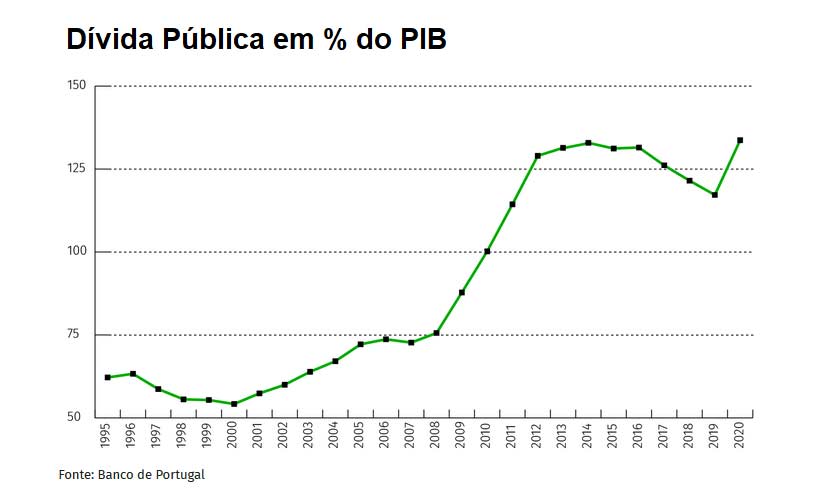

No espaço de um ano, a dívida pública nacional aumentou quase 20,4 mil milhões de euros, um aumento de 16,5% aproximadamente, atingindo o máximo de 270,4 mil milhões de euros e um rácio relativamente ao PIB da ordem dos 133,7%

acompanhando aquela que foi, afinal, a tendência de toda a Zona Euro com uma aproximação ao fatídico limiar dos 100%.

Um aumento desta dimensão e natureza relançou o debate sobre o seu hipotético cancelamento ou o aumento da maturidade, ideia reforçada pela decisão do Banco Central Europeu (BCE) de proceder a compras massivas de títulos de dívida pública europeia. À proposta de cancelamento da dívida pública comprada pelo BCE (já abordada em Cancelar a dívida para recuperar o controle) surgiu outra propondo a sua conversão em dívida perpétua, isto é, sem amortização de capital e com juros baixos ou mesmo negativos.

O debate histórico entre críticos e defensores da dívida pública, reacendido há cerca de uma década durante a crise das dívidas europeias, que opõe as correntes neoliberais ou ortodoxas – defensoras do princípio dos malefícios da dívida pública e da necessidade do seu rápido reembolso mediante a redução dos gastos públicos – à corrente neokeynesiana, que defendendo as vantagens dos gastos públicos (ou até da sua indispensabilidade em tempos de crises económicas e como via para o relançamento das economias), pugnam por soluções como a da consolidação da dívida, inclusive mediante a sua consolidação (conversão em dívida perpétua).

Os primeiros defendem que a dívida pública é intrinsecamente má, que representa um encargo para as gerações futuras e que os países devem proceder à sua desalavancagem (mediante a realização de privatizações e reduções nas despesas públicas, sejam elas correntes ou de investimento), enquanto os segundos defendem a necessidade do investimento público (especialmente enquanto parte integrante de programas contracíclicos, como os lançados na sequência da crise sistémica global despoletada em 2008 ou agora nos programas de recuperação económica indispensáveis para ultrapassar a crise da covid-19) que percepcionam como oportunidades de crescimento.

Com os dois lados a quase transformarem o debate numa questão de natureza moral, com os neoliberais a não quererem ver e os neokeynesianos a tentarem fazer esquecido que o agravamento do endividamento dos estados resultará, fundamentalmente, da crescente aplicação de políticas fiscais que há quase duas gerações vêem a promover o desagravamento fiscal do factor capital, logo a reduzir as próprias fontes de financiamento orçamental. Não será coincidência que a opção pelas teses monetaristas, que privilegiam a redução da oferta de moeda e o controle da inflação, e a consequente redução das fontes naturais de financiamento público, que atiraram os estados para a necessidade de recurso ao crédito, coincida com o período de maior desenvolvimento dos mercados financeiros.

A adequada percepção da origem e do papel da dívida pública obriga a concentrar a análise nos próprios fundamentos da ordem financeira capitalista e a procurar explicações para o seu súbito crescimento.

No espaço de vinte e cinco anos (uma geração), a dívida pública portuguesa mais do que quintuplicou (passou de pouco mais 50 mil milhões de euros em 1995 para mais de 250 mil milhões em 2020) crescendo de cerca de 60% para 135% do PIB. Este aumento está em grande medida ligado às medidas destinadas a amortecer os efeitos das sucessivas crises do capitalismo (desemprego em massa, precariedade, etc.) através do desenvolvimento de “planos de assistência” e outros “mínimos sociais”, mas também para apoiar o aumento das despesas com a segurança social associadas ao envelhecimento e, em particular, ao aumento dos custos com cuidados médicos.

O aumento da dívida pública fez-se sentir especialmente durante os episódios de crise do capitalismo (início de 1990, 2008-2010 e 2020) para amortecer os choques, mas nunca diminuiu realmente. Enquanto isso, a taxa de contribuições obrigatórias (rácio impostos e contribuições sociais/PIB) não só não aumentou como diminuiu em relação às receitas do Estado. Sob o duplo efeito dos cortes de impostos que visaram uma clara diminuição da tributação do capital (sob o pretexto da necessidade de atrair capitais estrangeiros) e da multiplicação de “nichos” fiscais e transferência de competências e tributação para as comunidades locais, as receitas diminuíram continuamente relativamente às despesas, assim acumulando déficits anuais que têm que ser financiados por novas e cada vez maiores dívidas.

Outra explicação para o aumento é de natureza estrutural e prende-se com o efeito cumulativo dos juros; é o chamado “efeito bola de neve” que ocorre sempre que as taxas de juros reais (as taxas de emissão da dívida, ponderadas pela inflação) são superiores à taxa de crescimento das economias, conduzindo a um aumento automático do “serviço da dívida” e à necessidade de novo endividamento.

Até à década de 1980 o crescimento da dívida pública era contido na medida em que a inflação ultrapassava as taxas de juros nominais, mas depois, sob o efeito da competição entre os Estados na atracção de capitais estrangeiros, começaram a ser aplicadas políticas regulatórias, fiscais e monetárias destinadas, na sua grande maioria, a assegurar um bom retorno, em particular pela desindexação dos salários e, sobretudo, pela independência dos bancos centrais, que se viam como o principal, senão exclusivo, garante do objectivo de controle da inflação.

Receba a nossa newsletter

Contorne o cinzentismo dominante subscrevendo a Newsletter do Jornal Tornado. Oferecemos-lhe ângulos de visão e análise que não encontrará disponíveis na imprensa mainstream.