{kind=link}

O aumento do rendimento dos pensionistas, entre 2022 e 2023, será apenas de 0,7%, quando a inflação em 2023 será superior a 5%, a falta de credibilidade técnica do estudo do governo para justificar não cumprir a Lei 53-B/2006 e para reduzir o aumento das pensões em 2023

Neste estudo mostro que os dos rendimentos dos pensionistas vão aumentar apenas 0,7% entre 2022 e 2023, quando a inflação em 2023 será muito superior a 5%, o que determinará uma redução significativa do poder de compra dos pensionistas da Segurança Social e da CGA. E isto quando o aumento das pensões em 2022, incluindo a meia pensão a receber em outubro, é inferior à inflação em 2022 (8%). Analiso vários “Relatórios sobre a sustentabilidade financeira da Segurança Social mostrando que as suas conclusões variam de ano para ano, e que o estudo apresentado pelo governo para justificar o não cumprimento da Lei 53-B/2006 não tem credibilidade técnica, e termino analisando a subida enorme da divida à Segurança Social durante os governos de Costa.

Estudo

O aumento do rendimento dos pensionistas, entre 2022 e 2023, será apenas de 0,7%, quando a inflação em 2023 será superior a 5%, a falta de credibilidade técnica do estudo do governo para justificar não cumprir a Lei 53-B/2006 e para reduzir o aumento das pensões em 2023

Embora as consequências do não cumprimento da Lei 53-B/2006 pelo governo e pelo PS na Assembleia da República tenham sido já muito debatidas no espaço público, há ainda outro efeito muito lesivo para os pensionistas que não foi analisado e que é importante ser esclarecido. Neste estudo, vai-se mostrar, por um lado, esse efeito grave para os pensionistas que tem passado despercebida à opinião pública e, por outro lado, a falta de credibilidade técnica do estudo apresentado à pressa pelo governo sobre o impacto na sustentabilidade da Segurança Social do cumprimento da Lei 53-B/2006 para justificar a redução significativa do aumento das pensões em 2023.

O AUMENTO DAS PENSÕES EM 2022, INCLUINDO A MEIA PENSÃO A SER PAGA EM OUTUBRO DE 2022, CONTINUA A SER INFERIOR À INFLAÇÃO DE 2022 E, EM 2023, O AUMENTO NOMINAL DO RENDIMENTO DOS PENSIONISTAS SERÁ APENAS DE 0,7% QUANDO COMPARADO COM O QUE TIVERAM EM 2022, SENDO MUITO INFERIOR À INFLAÇÃO PREVISTA EM 2023

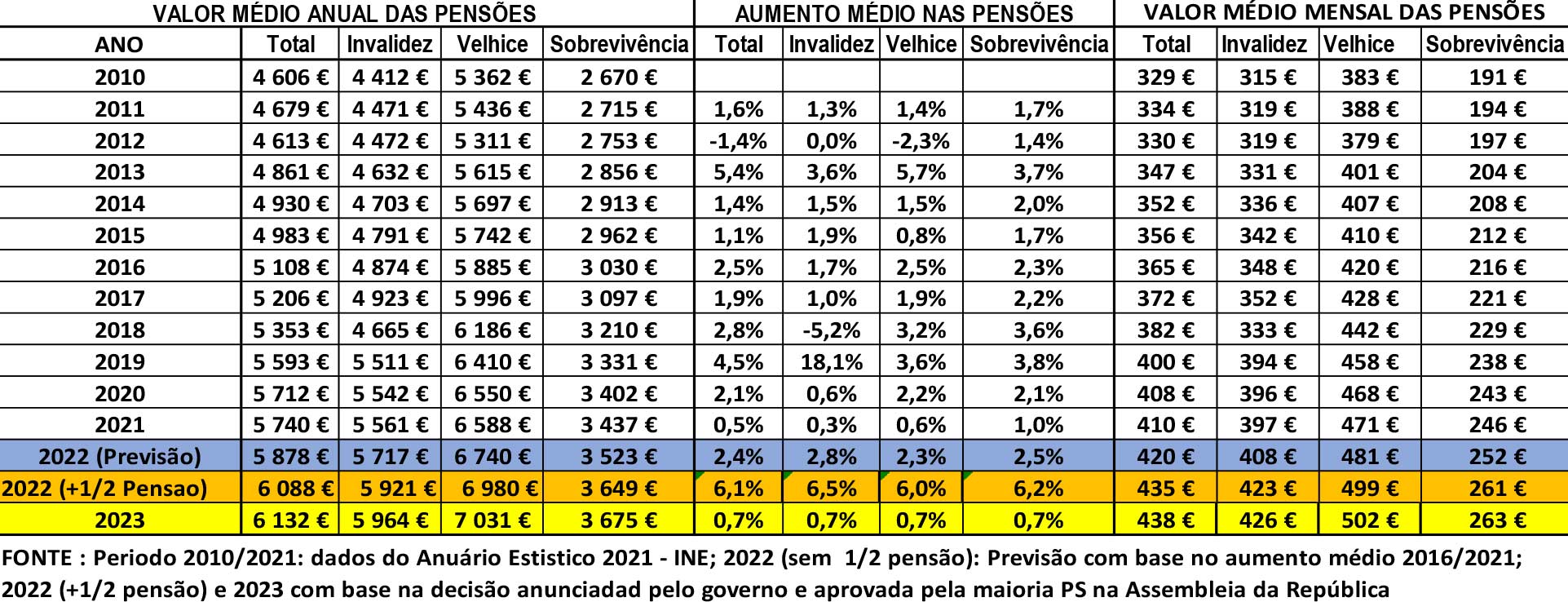

Para tornar mais clara e compreensível esta dupla perda que sofrem os pensionistas da Segurança Social e da CGA devido ao não cumprimento da Lei 53-B/2006 pelo governo, vai-se começar por apresentar um quadro com os valores das pensões médias da Segurança Social. Os dados referentes ao período 2011/2021 são do INE; os de 2022 e 2023 foram calculados por nós com base em informação divulgada pelo INE e pelo próprio governo.

Quadro 1 – Valores e aumentos das pensões médias em Portugal e consequências do não cumprimento Lei 53-B/2006

Para estimar o valor das pensões médias de 2022, antes de incluir a meia pensão a ser paga em out.2022, calculamos a média dos aumentos das pensões entre 2016 e 2021, ou seja, com os governos do PS/ Costa. E obtivemos o valor de 2022 aumentando o de 2021 com base nessa média (linha a azul do quadro). Ao valor anual de 2022 obtido anteriormente adicionamos meia pensão que, segundo o governo, será paga aos pensionistas em out.2022, obtendo-se o valores da linha laranja (2022+ ½ pensão).Finalmente como a meia pensão é um “suplemento extraordinário que será pago em outubro”, isto significa que não deverá ser incluído de uma forma permanente na pensão (é pago uma vez e desaparece, contrariamente ao que aconteceu anteriormente com o aumento extraordinário das pensões em 10€) consequentemente os aumentos anunciados pela governo para 2023 (4,43% nas pensões até 886€; 4,07% nas pensões entre 886€ e 2659€; e 3,53% para pensões superiores a 2659€) devem ser calculados com base nos valores de 2022 sem a meia pensão (linha a azul), obtendo-se os valores de pensões médias constantes da linha amarela do quadro 1 que são aquelas que o governo deve pretende pagar em 2023. Embora utilizando as pensões médias as conclusões são válidas, “mutatis mutandis”, para todas as pensões.

Com base nos cálculos anteriores e nos valores obtidos que constam das duas últimas linhas do quadro (a laranja e a amarelo) conclui-se o seguinte: (1) O aumento nas pensões médias em 2022, incluindo a meia pensão (suplemento extraordinário) a ser paga em out.2022, determina um aumento medio de 6,1% no rendimento dos pensionistas, tomando como base as pensões médias, valor este que não compensa totalmente a inflação em 2022 , que deverá rondar os 8%; (2) O rendimento dos pensionistas em 2023, com os aumentos anunciados pelo governo (entre 3,53% e 4,43%) será superior ao de 2022 (com a inclusão da meia pensão), em apenas 0,7%, quando a inflação, em 2023, será, segundo o Conselho da Finanças Públicas, de 5,1%, mas previsivelmente muito mais elevada se continuarem as sanções e a guerra na Ucrânia. Isto determinará uma quebra muito grande no poder de compra dos pensionistas, cujas pensões médias já estão abaixo do limiar da pobreza (em 2020, o limiar de pobreza no nosso país era 475€ segundo o INE, enquanto a pensão média total era apenas 408€ e a de velhice 468€ como os mostram os dados do INE constantes do quadro 1). Tenha-se presente que entre 2021 e 2023, as pensões aumentarão 6,8% e a inflação pelo menos 13,2%, praticamente o dobro, porque o aumento de preços de 2023 é sobre a subida de preços verificada em 2022. A publicação do decreto-lei sobre “suplemento extraordinário a ser pago em outubro” revelará com clareza se António Costa recorreu a mais esta habilidade para enganar os pensionistas e agravar-lhe as suas já difíceis condições de vida.

A FALTA DE CREDIBILIDADE TÉCNICA DO ESTUDO APRESENTADO À PRESSA PELO GOVERNO SOBRE A SUSTENTABILIDADE DA SEGURANÇA SOCIAL PARA JUSTIFICAR O NÃO CUMPRIMENTO DA LEI 53-B/2006

Procurando justificar a recusa em cumprir a Lei 53/B/2006, o governo mandou elaborar à pressa, a um serviço do Ministério da Solidariedade e da Segurança Social, portanto a uma entidade não independente, um estudo com duas páginas a que chamou pomposamente “Avaliação do Impacto da Sustentabilidade Financeira da Segurança Social”. E para isso utilizaram o “Relatório sobre a sustentabilidade financeira da Segurança Social” anexo ao Orçamento do Estado para 2022 (entrou em vigor em 28/6/2022), o qual tinha concluído que, cumprindo a Lei 53-B/2006, “os primeiros saldos negativos do sistema previdencial são esperados no início de 2030…e estima-se que o Fundo de Estabilidade Financeira da Segurança Social se esgote na primeira metade do 2050” (págs. 24 e 25). E no estudo alteraram apenas a coluna da despesa, e não da receita, concluindo que, se fosse cumprida a Lei 53-B/2006, “os primeiros saldos negativos do sistema previdencial seriam antecipados para o final da década de 2020… e estimando-se que o Fundo se esgotaria no inicio da primeira metade de década de 2040”(pág. 2), portanto, 10 anos antes do previsto no “Estudo de sustentabilidade”, anexo ao Orçamento do Estado que entrou em vigor no fim de 2022. Bastaram 3 meses (jun./set.2022) para que as conclusões destes estudos fossem tão diferentes, o que põe logo em causa a credibilidade técnica destes estudos pois foram elaborados pelos mesmos serviços do Ministério da Solidariedade e da Segurança Social.

Se analisarmos o estudo que tem apenas uma folha apresentado pelo governo para a justificar a sua recusa em cumprir a Lei 53-B/2006, constatamos que a 1ª coluna do Quadro A desse estudo, que contém a previsão de receitas e despesas referentes ao 1º ano, que é 2022, não tem qualquer aderência à realidade, ou seja, ao verificado neste ano. Para concluir isso, basta comparar os dados do estudo referentes a 2022 como os dados da execução do Orçamento do Estado relativos a jan./jul.2022 divulgados pela Direção Geral do Orçamento (DGO) do Ministério das Finanças. Entre jan./jul2022, a Segurança Social arrecadou de contribuições e quotizações (“descontos” dos empregadores e dos trabalhadores) 12.373,3 milhões € quando em igual período de 2021 tinha obtido apenas 10.998,4 milhões € (em 2022, arrecadou mais 1.375 milhões € do que em 2021). Se se mantiver o ritmo de entradas de receitas, a Segurança Social arrecadará até ao fim do ano 24.746 milhões € de contribuições e quotizações dos trabalhadores e dos patrões, ou seja, mais 3.580,2 milhões € do que o previsto no Orçamento inicial da Segurança Social, e também muito mais do que o considerado no “Estudo de avaliação do impacto” apresentado pelo governo para justificar a recusa em cumprir a Lei 53-B/2006, que é apenas 21.168 milhões €. Esta subestimação (valores muito inferiores aos reais), da receita que tem como origem as contribuições e quotizações (“descontos”) põe logo em causa a credibilidade técnica das previsões de receitas nos anos de 2023 a 2060 (este é o período considerado pelo governo no seu estudo) já que depois se reflete em todos os anos e, consequentemente, de todo o estudo do governo, pois os valores de receita constantes do estudo são inevitavelmente muito inferiores aos valores reais (valores verdadeiros).

Se analisarmos o saldo global da Segurança Social concluímos que, segundo a DGO, está previsto para o ano de 2022 um saldo positivo de 2104 milhões € e, em julho de 2022, já atingia 1.848,8 milhões €, o que determinará que o saldo final seja muito superior ao previsto em cerca de 1.592 milhões €.

Face aos dados apresentados, é-se obrigado a concluir que o “Estudo de avaliação do impacto” apresentado pelo governo contém numerosos erros significativos sendo, sob o ponto de vista técnico, pouco credível.

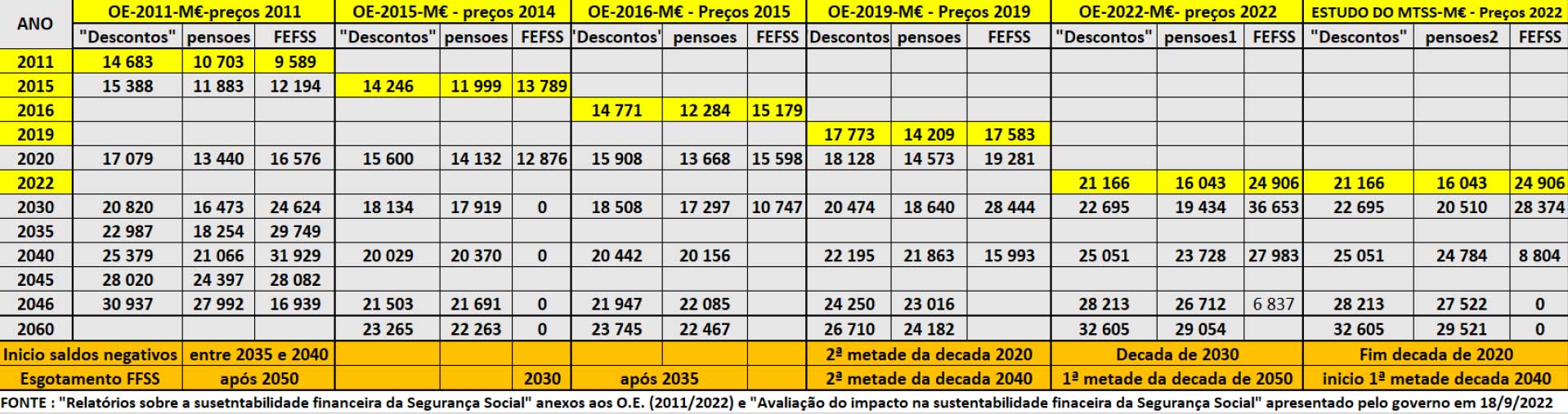

Por outro lado, se analisarmos os dados e conclusões dos sucessivos “Estudos sobre a sustentabilidade financeira da Segurança Social” anexos aos Orçamentos do Estado apresentados pelos sucessivos governos concluímos que eles têm caracter indicativo pois as suas conclusões não são consistentes já que variam de ano para ano (quadro 2).

Quadro 2 – Principais conclusões quantificadas de vários Relatórios sobre a sustentabilidade da Segurança Social anexos aos Orçamentos do Estado – Período 2011/2022 e do Estudo do impacto da Lei 53-B/2006 apresentado pelo governo em 18/9/2022

Como mostram os dados do quadro 2, retirados dos Relatórios sobre a sustentabilidade financeira da Segurança Social, anexos aos Orçamentos do Estado, em 2011, segundo o Relatório sobre a sustentabilidade financeira da Segurança Social”, o Fundo de Estabilização Financeira da Segurança Social (FEFSS) correspondia apenas a 89,6% da despesa com pensões de um ano (327 dias, menos de um ano), e previa-se que a Segurança Social começasse a apresentar saldos negativos entre 2035 e 2040, e que o FEFSS se esgotasse depois de 2050; em 2015, o Relatório mostrava que o FEFSS correspondia já a 114,9% da despesa com pensões durante um ano, e previa que o FEFSS se esgotasse na década de 2030; em 2016, segundo o Relatório o FEFSS já correspondia a 123,6% da despesa com pensões de uma ano e previa o esgotamento do FEFSS após 2035; em 2019, o FEFSS já correspondia a 123,7% da despesa com pensões num ano, e previa que a Segurança Social começasse a apresentar saldos negativos na 2ª metade da década de 2020 e que o FEFSS se esgotasse na 2ª metade da década de 2040; finalmente, segundo o Relatório anexo ao Orçamento de Estado, em 2022, o FEFSS já correspondia a 155,2% (1,55 anos) a despesa com pensões de um ano, e saldos negativos na Segurança Social só se verificariam na década de 2030 e o esgotamento do FEFFS apenas na 1ª metade de 2050. O estudo de “Avaliação do impacto na sustentabilidade financeira da Segurança Social”, apresentado pelo governo para a justificar a sua recusa em cumprir a Lei 53-B/2006, antecipa em 10 anos o início de saldos negativos na Segurança Social e também no esgotamento do FEFSS, mas pelas razões que mostramos este estudo não tem aderência à realidade, por isso não merece qualquer credibilidade técnica.

Fica assim também claro que as previsões dos “Relatórios sobre a sustentabilidade financeira da Segurança Social”, quanto ao início de aparecimento de saldos negativos na Segurança Social e quanto ao esgotamento do Fundo de Estabilização Financeira da Segurança Social (FEFSS), variam muito de relatório para relatório, ou seja, de ano para ano, e nos sucessivos governos. Se o governo e o Banco de Portugal, e o Conselho de Finanças Públicas, assim como as entidades internacionais conhecidas (OCDE, FMI, CE, BCE) não conseguem fazer previsões macroeconómica minimamente corretas para um ano (normalmente ao fim de 3 meses corrigem as previsões anteriores e, por vezes, de uma forma significativa), como é que se pode esperar que um simples serviço do Ministério do Trabalho, da Solidariedade e da Segurança Social faça previsões corretas para 2060, ou seja, a uma distância de 40 anos. No entanto, apesar das suas limitações, os Relatórios sobre a sustentabilidade financeira da Segurança Social são necessários e úteis, embora são, pelas razões referidas anteriormente, meramente indicativos pois é impossível fazer previsões com um mínimo de exatidão a 40 anos de distância, quando entidades nacionais e internacionais não conseguem fazer previsões corretas para um ano apenas. E mais quando é fácil alterar ou manipular as previsões alterando os pressupostos que se introduzem, ou introduzindo pressupostos errados, como acontece no estudo sobre a “Avaliação do impacto na sustentabilidade financeira da Segurança Social apresentado pelo governo em 18/9/2022 à A. República.

O GOVERNO REDUZ OS AUMENTOS DAS PENSÕES AOS PENSIONISTAS DA SEGURANÇA SOCIAL E DA CGA, MAS POUCO OU NADA FAZ PARA RECUPERAR AS ENORMES DAS DIVIDAS DAS EMPRESAS À SEGURANÇA SOCIAL E, DEPOIS, ESTA RECEITA PERDIDA PROCURA COMPENSAR COM CORTES NAS PENSÕES E REDUÇÃO DOS AUMENTOS DAS PENSÕES

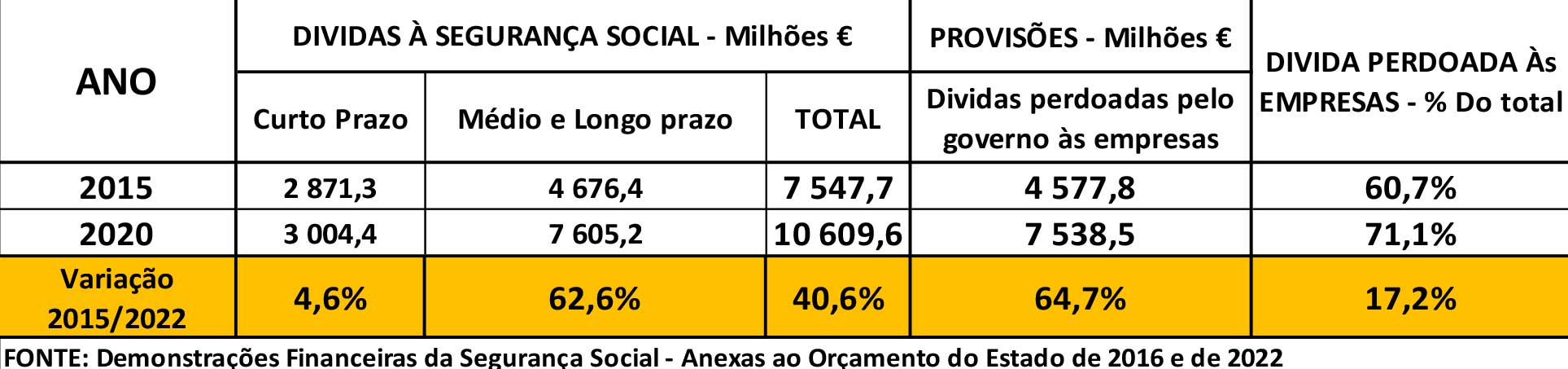

O quadro 3 mostra o aumento enorme das dividas das empresas à Segurança Social em 5 anos de governos de A. Costa, e o elevado montante de dividas que o governo pretende perdoar lesando a Segurança Social.

Quadro 3 – A Evolução das dividas das empresas à Segurança Social durante os governos de Costa (2015/2020)

Em 2015, último ano do governo PSD/CDS, as dividas das empresas à Segurança Social atingiam 7.547,7 milhões €, e as “provisões” constituídas com o objetivo de “perdoar” a maior parte delas, considerando-as incobráveis, somava 4.577,8 milhões €, o que correspondia a 60,7% do total de dividas. Em 2020, após 5 anos de governo PS/Costa a divida das empresas à Segurança Social já tinha aumentado para 10.609,6 milhões € (+40,6% que em 2015) e as provisões constituídas atingiam 7.538,5 milhões € (+64,7% do que em 2015, representando já 71,1% da divida total das empresas à Segurança Social). Tenha presente que 3.358,4 milhões € dos 10.607,9 milhões € de dividas à Segurança Social em 2020 são descontos feitos nos salários dos trabalhadores que os patões não entregaram à Segurança Social, o que torna o enorme perdão de dividas aos patrões feito pelo governo inaceitável e imoral. Uma parte importante desta perda resulta do governo não disponibilizar aos serviços da Segurança Social os meios materiais e humanos que eles precisam para atuar rapidamente e recuperar o que devem à Segurança Social. A enorme e crescente divida das empresas à Segurança Social cria graves problemas à sua sustentabilidade e, depois, o governo, para compensar estas perdas de receita, multiplica os cortes nas pensões (fator de sustentabilidade, aumento da idade de reforma e corte da pensão por cada ano em falta, etc.) e reduz os aumentos de pensões.