{kind=link}

O agravamento das desigualdades em Portugal causado pela injustiça fiscal: a diferença entre o que dispõe a Constituição da República e o Código do IRS

Neste estudo analiso alguns aspetos do sistema fiscal português e mostro, utilizando dados divulgados pelo próprio governo e artigos da Constituição da Republica e do Código do IRS, que ele assenta fundamentalmente em impostos indiretos (56% das receitas do Estado têm como origem estes impostos que são impostos mais injustos pois não têm conta o rendimento do contribuinte, seja-se pobre ou rico quando se compra um maço de cigarros ou um litro de gasolina ou de gasóleo paga-se a mesma taxa de imposto) o que contribui para agravar a injustiça fiscal.

Para além disso, existe uma contradição entre aquilo que a Constituição da República dispõe no seu art.º 104º e normas do Código do IRS que promovem e incentivam a especulação e a exploração e que desincentivam e penalizam o trabalho e as pensões. O artº 104º da Constituição da Republica define o IRS como um imposto único, portanto os rendimentos de cada contribuinte deviam ser englobados (somados) para determinar a taxa de IRS a pagar, mas os artº 71º e 72º do Código do IRS dão ao contribuinte que aufere rendimentos empresariais de capital, prediais e mais-valias a opção de englobar ou não de acordo com os seus interesses, ou seja, permite ao contribuinte a possibilidade escolher a solução em que pague menos imposto (IRS).

E isto porque se não englobar esses rendimentos a taxa de imposto máxima que pagará é 28% ou mesmo 25%, mas se englobar, como acontece obrigatoriamente com os rendimentos de trabalho e de pensões, a taxa máxima pode atingir 48%. É um claro incentivo à especulação e à exploração e um desincentivo ao trabalho. E tenha-se presente que se os rendimentos empresariais, de capital, prediais e mais-valias pagam taxas de impostos mais baixas, os rendimentos de trabalho e pensões têm de pagar taxas de IRS mais elevadas para compensar a perda de receita, como efetivamente acontece e se prova neste estudo.

E termino fazendo esta pergunta que deixo para reflexão dos leitores: Quando é que a Assembleia da República acaba com este escândalo?

Estudo

O agravamento das desigualdades em Portugal causado pela injustiça fiscal: a diferença entre o que dispõe a Constituição da República e o Código do IRS

De acordo com o art.º 104 da Constituição da República.

- O imposto sobre o rendimento pessoal (IRS) visa a diminuição das desigualdades e será único e progressivo, tendo em conta as necessidades e os rendimentos do agregado familiar;

- A tributação das empresas incide fundamentalmente sobre o seu rendimento real;

- A tributação do património deve contribuir para a igualdade entre os cidadãos;

- A tributação do consumo visa adaptar a estrutura do consumo à evolução das necessidades do desenvolvimento económico e da justiça social, devendo onerar os consumos de luxo”.

Vejamos então como a lei trata estas matérias

O peso dos impostos indiretos, mais injustos, tem aumentado significativamente nos últimos anos contribuindo para agravar a injustiça fiscal no nosso país

Em princípio, os impostos diretos (ex. IRS) são mais justos do que os impostos indiretos (ex. IVA). E isto porque os primeiros – os diretos – atendem ao rendimento do contribuinte. Quanto mais elevado for o rendimento maior é a taxa do imposto que se paga. Nos impostos indiretos, não acontece isso. Um contribuinte com um rendimento baixo quando compra um maço de cigarros, ou um litro de gasóleo ou gasolina, paga a mesma taxa de imposto que um contribuinte que tenha um rendimento 10 ou 20 vezes superior.

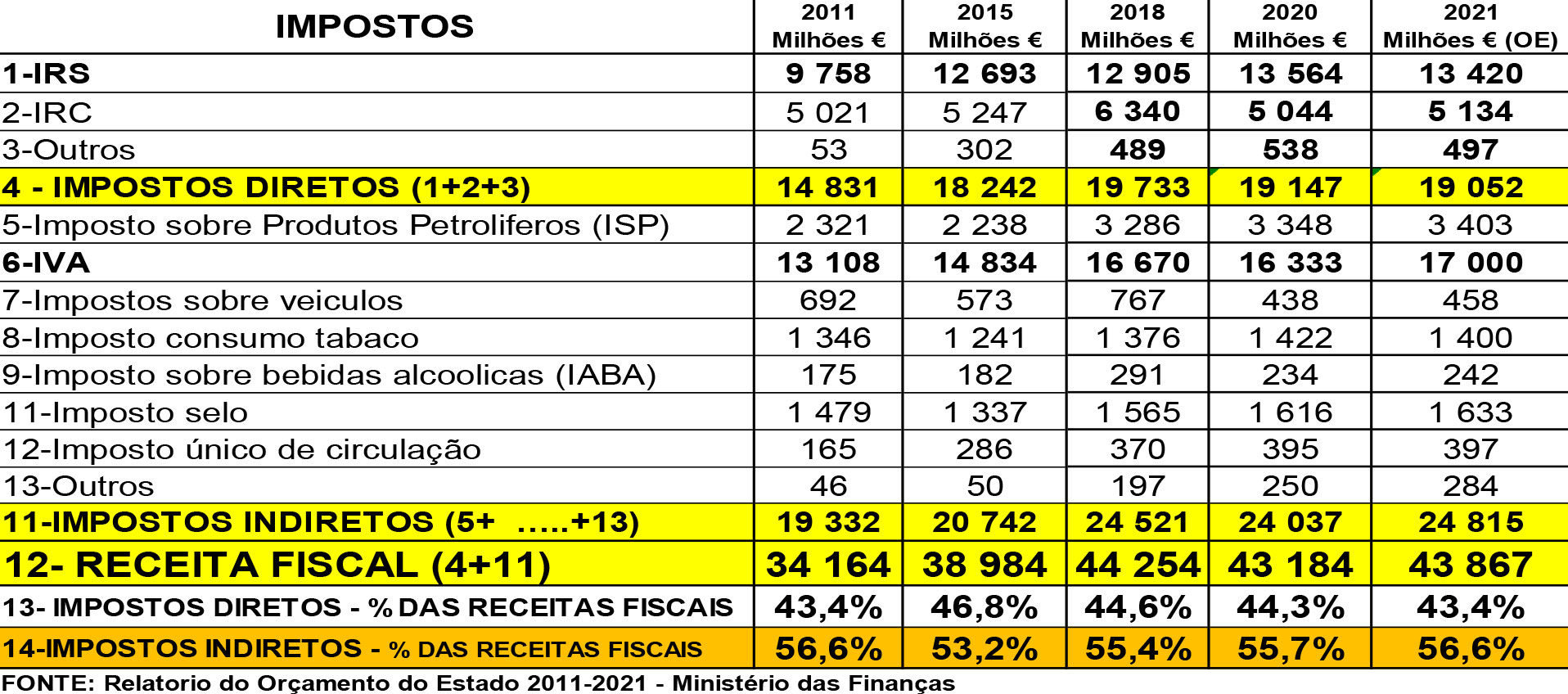

Os impostos diretos atendem ao rendimento do contribuinte (a “troika” e o governo do PSD/CDS reduziram significativamente a progressividade do IRS, diminuindo o numero de escalões – de 8 para apenas 5 escalões – e aumentaram em 26% a taxa que incide sobre os rendimentos mais baixos , e apenas em 3,2% a taxa que incide sobre os mais elevados, e o atual governo ainda não reverteu totalmente apesar das promessas que fez), enquanto os impostos indiretos não atendem ao rendimento do contribuinte, por isso são mais injustos. E o que tem acontecido no nosso país é que a receita, em % e valor, dos impostos indiretos cobrados pelo Estado, é superior à obtida através de impostos diretos, contribuindo para agravar a injustiça fiscal, como mostra quadro 1 (dados do M. Finanças)

Quadro 1 – O “peso” dos Impostos Diretos e dos Impostos Indiretos nas Receitas Fiscais do Estado – 2011/2021

Em 2011, as receitas obtidas através de Impostos Indiretos representaram 56,6% das receitas fiscais, tendo diminuído para 53,2% em 2015, e a partir deste ano tem aumentado atingindo 55,7% das receitas fiscais em 2020, e prevendo -se que, em 2021, as receitas de impostos indiretos correspondam a 56,6% das receitas fiscais totais. A redução verificada em 2015 resultou do enorme aumento do IRS feito por Vitor Gaspar/Passos Coelho (entre 2011 e 2015, a receita de IRS aumentou 30,1%, e a de IRC apenas 4,5%9) que atingiu fundamentalmente os rendimentos do trabalho e as pensões. O nº 4 do art.º 104 da Constituição da República não está a ser respeitado, pois não é desta forma que a “tributação do consumo se adapta à evolução das necessidades do desenvolvimento económico e da justiça social, devendo onerar os consumos de luxo”.

O IRS em Portugal não é um imposto único nem diminui as desigualdades, em clara violação do disposto na Constituição da República

Uma das mais importantes violações, a nosso ver, do art.º 104 da Constituição foi a aprovação, através do Código do IRS, de normas (art.º 71, nº8 e art.º72, nº13)que permitem que haja rendimentos pessoais que não são englobados para efeitos da determinação da taxa de IRS a aplicar, dando ao contribuinte a opção de os englobar ou não de acordo com os seus interesses, ou seja, permite ao contribuinte a possibilidade escolher a solução em que pague menos imposto (IRS).

Essa possibilidade de englobar ou não é concedida apenas aos rendimentos de propriedade e de capital, mas não a rendimentos de trabalho e pensões como vamos mostrar. Os efeitos desta benesse são dramáticos em termos de justiça fiscal pois quem não tem essa opção pode pagar mais IRS pelo mesmo rendimento. Observem-se os dados do quadro 2 do Ministério das Finanças.

Quadro 2 – Rendimentos brutos declarados pera efeitos de IRS – Milhões €

Mais de 90% dos rendimentos englobados declarados no período 2014/2019 para efeitos de pagamento de IRS são rendimentos de trabalho e pensões. Menos de 10% são rendimentos empresariais, de capitais, prediais e mais-valias apesar destes constituírem a maioria dos rendimentos (cerca de 60% do total). É um escândalo, mas ninguém altera esta realidade, que viola o princípio de imposto único que consta da Constituição da República sendo um fator de grave injustiça fiscal.

Para que o leitor possa ficar com uma ideia ainda mais clara desta grave injustiça cujas consequências são dramáticas, em termos de aumento da carga fiscal, para os trabalhadores e pensionistas vai-se apresentar a mesma realidade, mas de uma outra forma para a tornar ainda mais chocante.

Quadro 3 – Rendimento bruto médio declarado por titular para efeitos de pagamento de IRS

Como revelam os dados da Autoridade Tributária do Ministério das Finanças do quadro 3, relativos a todos os rendimentos englobados para efeitos de IRS, o rendimento bruto médio declarado por titular para efeito de pagamento de IRS pelos trabalhadores e pelos pensionistas é sempre muito superior ao declarado por titulares cuja fonte de rendimento são atividade profissionais e empresariais, rendimentos de capital, rendimentos prediais e mais valias. Há situações em que é 3,7 ou mesmo 4,9 vezes superior.

É evidente que a esmagadora maioria dos contribuintes que recebem rendimentos prediais, de capital e mais-valias não englobam os rendimentos para fugir as taxas de IRS cuja taxa máxima pode atingir 48% pois podem pagar apenas 10%, 25% e 28%. Os pensionistas estrangeiros pagam apenas 10%, para os portugueses pode ser 48%.

Como é que a Lei Fiscal promove e incentiva a especulação e a exploração e desincentiva e penaliza o trabalho e as pensões: Quando é que a Assembleia da República põe fim a este escândalo?

O Código do IRS, contrariando a Constituição da República, criou regimes especiais que permite ao detentor de certos rendimentos não englobar com outros rendimentos que receba e estabelece para estes rendimentos uma taxa máxima de apenas 28%, ou 25%, ou 20% ou mesmo 10%, enquanto os rendimentos dos trabalhadores e pensionistas portugueses estão sujeitos a uma taxa máxima de 48%.

Assim, de acordo com os art.º 71º e 72º do Código do IRS “estão sujeitos à taxa de 28 % “Os rendimentos de capitais (ex. os juros, lucros distribuídos) e de valores mobiliários (ações, obrigações) obtidos em território português, por residentes ou não residentes (os juros da divida pública de não residentes estão isentos, e são centenas de milhões €/ano); as mais valias (exceto de imóveis); os rendimentos prediais (se o contrato de arrendamento for de 5 anos a taxa é 23%, de 10 anos a taxa é de 14%, e de 20 anos a taxa desce para 10%). Estão sujeitos à taxa de 25% os rendimentos de trabalho, de capitais e de pensões, e de mais-valias obtidos em Portugal por não residentes, e as pensões de alimentos.

Segundo o art.º 71º (nº 8) e 72º (nº13) do Código do IRS, o contribuinte tem a opção de englobar ou não para efeitos de IRS os rendimentos de capitais, de valores imobiliários, o saldo (+ e –) de mais-valias, os rendimentos prediais, as pensões de alimentos, os rendimentos de patentes e os de residentes não habituais cuja taxa máxima é 10% (por ex. os pensionistas estrangeiros, nº 12 do art.º 72º)

Em relação a estes rendimentos, o Código do IRS não obriga que sejam englobados para efeito de determinação da taxa de IRS a aplicar: A taxa máxima a que estão sujeitos varia entre 10% e 28%, enquanto os rendimentos englobados (de trabalho, pensões) a taxa máxima pode atingir 48%. Pode-se dizer que a lei fiscal em Portugal promove a especulação (ex. mais-valias) e a exploração do trabalho (rendimentos de Capital e de propriedade) e penaliza os reformados e os trabalhadores portugueses. Repetindo, incentiva a especulação e a exploração (com taxas de imposto entre 10% e 28%) e desincentiva o trabalho (com taxas entre 14,5% e 48%).

Situação semelhante verifica-se em relação à tributação das empresas em que existe uma grande diferença entre os lucros que distribuem aos acionistas e o lucro tributável devido às inúmeras deduções que o Código do IRC permite fazer na matéria coletável, às isenções que gozam e a taxas especiais reduzidas. Mas isso ficará para outro estudo para não tornar este demasiado longo.