){kind=link}

Com o avolumar de análises e comentários (CNBC, Reuters e Washington Post, entre outros…) sobre o início de um regresso à normalidade na política monetária dos EUA, parece cada vez mais credível a aproximação do fim de mais de uma década de flexibilização quantitativa (Quantitative Easing) – o programa remonta à Crise Sistémica Global, despoletada em 2008 com o a crise do subprime norte-americano –, fenómeno que se deverá estender rapidamente à Zona Euro e que justifica uma avaliação sobre a sua eficácia e os seus efeitos, a par com a grande questão de sabermos se os bancos centrais conseguirão abordar uma nova fase sem criar danos aos mercados.

Desde o início deste século que se tem registado o recurso a programa de flexibilização quantitativa – que mais não são que programas de compra de títulos de dívida pública e privada, com o objectivo de assegurar a liquidez nos mercados financeiros a par com a manutenção de taxas de juros baixas –, política iniciada em 2000 pelo Banco do Japão com via para o relançamento da sua muito depauperada economia, que seria seguida em 2008 pela Fed (Federal Reserve, que é o banco central dos EUA), em 2009 pelo Banco de Inglaterra e mais tarde (em 2012) pelo BCE, para minimizar os efeitos da profunda crise que então se vivia. Esta política, qualificada de “não convencional” por se afastar dos cânones da ortodoxia instituídos nas décadas anteriores, recebeu o seu nome por se traduzir numa via indirecta de financiamento de dívidas públicas e privadas, algo então visto como uma heresia aos olhos da economia dominante; esta solução inicialmente forçada pela crise financeira acabou reforçada pelas necessidades de ainda maiores deficits orçamentais criadas pela Covid-19 e justificada para permitir que os estados aumentassem o seu endividamento enquanto procuravam manter baixos os níveis das taxas de juros que lhes permitissem oferecer alguma sustentação à economia e ao emprego.

Mas este cenário pode estar em vias de mudar na próxima reunião da Fed, depois deste banco central ter clarificado a intenção de rever a sua política no princípio de Novembro, altura em que deverá dar início à redução do montante de activos adquirido mensalmente e que actualmente se situa nos 120 mil milhões de dólares, apesar do Banco de Inglaterra ter anunciado posteriormente a intenção de manter inalteradas as taxas de juros e os estímulos monetários.

Na prática, o banco central norte-americano deverá começar a reduzir as suas compras mensais até as eliminar completamente, situação em que, se necessário, poderá até aumentar as suas taxas de juro. O cenário para os próximos meses é que os estados ainda terão o apoio dos bancos centrais por mais algum tempo, restando a dúvida da sua duração e do modo como irá decorrer.

A questão não é fácil e exigirá toda a experiência e tacto da Fed, e em especial depois do reacendimento da polémica em torno da recondução do seu presidente Jerome Powel, para evitar que a queda nas suas compras mensais não seja vista como um sinal para um aumento iminente das suas taxas básicas, o que poderia incentivar os fundos de investimento a aumentar as transferências de capital dos países emergentes e do resto do mundo para os EUA, criando assim choques financeiros e forçando os mercados a antecipar um rápido aumento dos custos das dívidas e a gerar algum pânico em torno das capacidade de reembolso (públicas e privadas) das economias mais débeis.

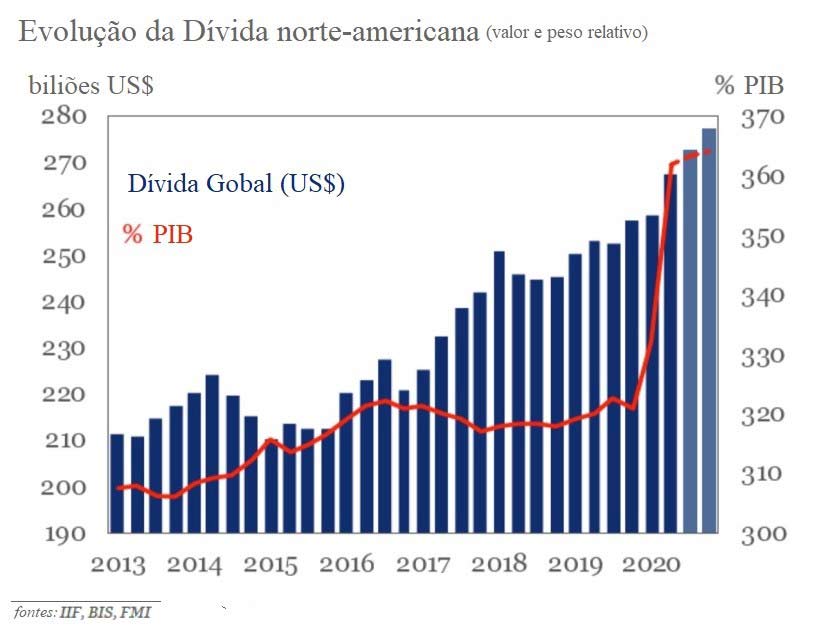

Se o cenário se afigura melindroso para a economia norte-americana, onde a saída do programa de flexibilização quantitativa poderá ser feita com maior facilidade (nos EUA, como revelam cálculos recentes do Institute of International Finance, o banco central financia apenas cerca de metade da dívida pública, que já representa mais de 3,5 vezes o PIB norte-americano), já no Reino Unido, onde todo o financiamento da dívida pública provém do banco central (com as entradas de capital estrangeiro a serem compensadas com saídas de capital interno), e na Europa, onde os activos detidos pelo BCE já atingem os 8,3 biliões de euros, a situação será mais delicada.

Depois das recentes declarações da presidente do BCE (Banco Central Europeu), Christine Lagarde, que deixou o aviso que o BCE não deve ter “reacção exagerada” à subida transitória da inflação pelo que não se espera para já a suspensão do programa de flexibilização quantitativa da Zona Euro, nem por isso a situação deste banco central deverá ser melhor que a do seu congénere britânico quando tiver que conduzir semelhante processo nas díspares economias da Zona Euro, onde, por exemplo, a França financia menor proporção de dívida pública com o banco central do que a Alemanha e esta última, menos que a Itália e onde países como Portugal ou Espanha dependem integralmente daquele banco central para financiarem a sua dívida pública.

Mas a maior dificuldade para a Europa deverá resultar da combinação da sua política monetária com a política fiscal. É que enquanto a Fed anuncia o fim progressivo do seu programa de flexibilização quantitativa, o governo norte-americano prossegue uma política de aumento de gastos, impostos e dívida, comprometendo-se com políticas de apoio à economia; a Europa, ao invés, aplica uma política monetária que mantém a flexibilização quantitativa, mas uma política orçamental orientada para o fim dos apoios à economia e o regresso programado da austeridade para breve, mas quando o BCE interromper o seu quantitative easing, confrontar-nos-emos com políticas monetárias e fiscais concomitantemente restritivas e a repetição do desastroso cenário da famigerada austeridade expansionista, tão querida aos ordoliberais e que tanta miséria recentemente criaram na europa do sul. Ou será que a nossa memória colectiva já não cobre mais que um curto espaço de um par de anos?