{kind=link}

Em fim de ano e em jeito de balanço, apesar das guerras e da crise política nacional, recordo a agitação que varreu o sector financeiro (particularmente o norte-americano), e a notícia do início de Maio que, confirmando que o banco norte-americano JP Morgan ia comprar activos do First Republic Bank reacendia a questão da real situação dos sistemas financeiros, e me levou a reler uma análise escrita por Michael Hudson por alturas da falência do Silicon Valley Bank, num artigo a que aludi aqui no TORNADO e que pensei agora detalhar melhor.

Porém, talvez seja mais correcto (e honesto) deixar falar o autor de obras como «J is For Junk Economics» e «Killing the Host – How Financial Parasites and Debt Bondage Destroy the Global Economy» – onde expõe como os sectores financeiro, dos seguros e imobiliário (o grupo FIRE, sigla inglesa para “finance”, “insurance” e “real estate”) ganharam o controlo da economia global à custa do capitalismo industrial e dos governos que lhes asseguraram um estatuto fiscal favorecido que inflaciona os preços imobiliários enquanto deflaciona a economia “real” do trabalho e da produção, como os resgates salvaram os bancos mas não as economias e como as políticas de austeridade desviam riqueza e rendimento para o sector financeiro, enquanto empobrecem a classe média – e limitar-me a traduzir o referido artigo:

A Mecânica do Mercado de Títulos e o seu Impacto na Crise Bancária

Por Michael Hudson – 15 de Março de 2023

Por que a crise bancária ainda não acabou

As falências de Silvergate, Silicon Valley Bank, Signature Bank e as insolvências bancárias relacionadas são muito mais sérias do que a crise de 2008-09. O problema naquela época eram os bancos desonestos que faziam empréstimos hipotecários ruins. Os devedores não conseguiam pagar e estavam em incumprimento, descobrindo-se que os imóveis que eles haviam dado como garantia estavam sobrevalorizados de forma fraudulenta, hipotecas lixo feitas por avaliações falsas do preço real de mercado das propriedades e dos rendimentos dos mutuários. Os bancos vendiam esses empréstimos a compradores institucionais, como fundos de pensões, caixas económicas alemãs e outros compradores ingénuos que acreditavam na “banha da cobra” neoliberal de Alan Greenspan e que os bancos não os enganariam.

Os investimentos do Silicon Valley Bank (SVB) não apresentavam esse risco de incumprimento. O Tesouro pode sempre pagar, simplesmente imprimindo dinheiro, e as principais hipotecas de longo prazo cujos pacotes o SVB comprou também eram solventes. O problema é o próprio sistema financeiro, ou melhor, o quadro em que o Fed pós-Obama transformou um sistema bancário que não consegue escapar aos seus 13 anos de Quantitative Easing sem reverter a inflação dos preços dos activos e fazer com que títulos, ações e imóveis baixem o seu valor de mercado.

Por outras palavras, resolver a crise de iliquidez de 2009, que salvou os bancos de perder dinheiro (à custa de sobrecarregar a economia com enormes dívidas), abriu caminho para a crise de iliquidez profundamente sistémica que só agora se está a revelar. Não deixar de lembrar que apontei a sua dinâmica básica em 2007 (na revista Harpers) e no meu livro de 2015 «Killing the Host».

Ficções contabilísticas versus realidade de mercado

Não havia riscos de insolvência para os investimentos em títulos do governo ou pacotes de hipotecas de longo prazo que o SVB e outros bancos compraram. O problema é que a avaliação de mercado dessas hipotecas caiu como resultado do aumento das taxas de juros. O rendimento dos juros sobre títulos e hipotecas comprados há alguns anos é muito menor do que o disponível nas novas hipotecas e nos novos títulos do Tesouro. Quando as taxas de juros sobem, esses “títulos antigos” descem de preço para ajustar o seu rendimento para os novos compradores de acordo com as taxas de juros crescentes do Fed.

Desta vez trata-se de um problema de avaliação de mercado não de uma questão de fraude.

O público acaba de descobrir que o quadro estatístico que os bancos apresentam sobre os seus activos e passivos não reflecte a realidade do mercado. Os contabilistas bancários podem precificar os seus activos pelo “valor contabilístico” com base no preço que foi pago para adquiri-los – sem levar em consideração o valor actual desses investimentos. Durante o boom dos preços dos títulos, das acções e dos imóveis, nos últimos 14 anos, subvalorizou-se o ganho real que os bancos obtiveram quando o Fed baixou as taxas de juros para aumentar os preços dos activos. Mas esse Quantitative Easing (QE) terminou em 2022, quando o Fed começou a apertar as taxas de juros para desacelerar os ganhos salariais.

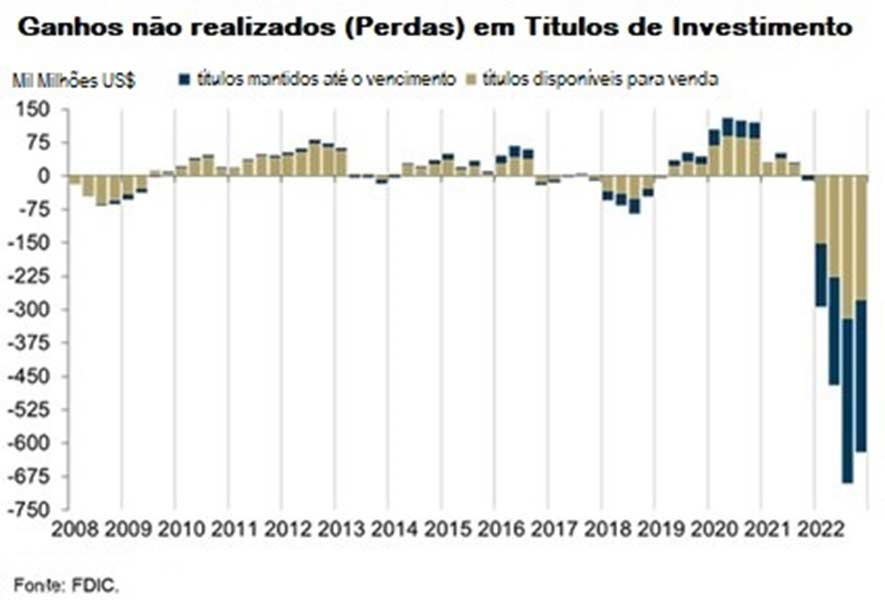

Quando as taxas de juros sobem e os preços dos títulos caem, os preços das acções tendem a acompanhá-los, mas os bancos não precisam reduzir o preço de mercado dos seus activos para reflectir esse declínio se simplesmente mantiverem em carteira esses títulos ou hipotecas. Eles só precisam revelar a perda no valor de mercado se os depositantes sacarem o seu dinheiro e o banco realmente tiver que vender esses activos para reunir o dinheiro necessário para lhes pagar.

Foi o que aconteceu no Silicon Valley Bank. Na verdade, tem sido um problema para todo o sistema bancário dos EUA. O gráfico a seguir vem do Naked Capitalism, que acompanha diariamente a crise bancária:

A seguir veremos como Michael Hudson retrata os erros cometidos e as perspectivas para o sector financeiro.

A mecânica dos mercados | A visão curta