e o “falso descongelamento” da dedução específica){kind=link}

As alterações nas tabelas de retenção de IRS e na tabela de IRS e o impacto no rendimento dos trabalhadores e pensionistas da Segurança Social e CGA em 2024: alívio temporário nas retenções de IRS (apenas em setembro e outubro de 2024) e o “falso descongelamento” da dedução específica

Neste estudo analiso as alterações feitas em 2024 em 3 Tabelas de retenção de IRS, e na Tabela de IRS mostrando como se calcula a retenção (desconto) do IRS feito nas remunerações ou pensões ao longo do ano. E para tornar mais claro a explicação como se calcula o IRS a pagar utilizo um exemplo imaginado de um trabalhador com uma remuneração de 1500€/mês explicando passo a passo os cálculos feitos para obter o IRS final a pagar. Faço os mesmos cálculos utilizando também a tabela de IRS de 2023 para que fique a saber qual é a redução de IRS que os trabalhadores e pensionistas terão em 2024, comparando o valor de IRS a pagar em 2024 com o de 2023 para o mesmo rendimento.

Pensamos que assim esclarecemos as dúvidas que muitos trabalhadores nos colocaram por mensagens (e-mail). Elaboramos este estudo apenas com o objetivo de ajudar e ser útil a trabalhadores e pensionistas. Esperamos que a explicação dada possa permitir a cada trabalhador ou pensionista calcular o IRS final de uma forma aproximada que terá de pagar do rendimento de 2024, e saber se em 2025, quando tiver de pagar o IRS referente ao rendimento que teve em 2024, receberá algum reembolso ou terá ainda de pagar mais IRS do que aquele descontou ao longo do ano de 2024.

Estudo

As alterações nas tabelas de retenção de IRS e na tabela de IRS e o impacto no rendimento dos trabalhadores e pensionistas da Segurança Social e CGA em 2024: alívio temporário nas retenções de IRS (apenas em setembro e outubro de 2024) e o “falso descongelamento” da dedução específica

Muitos trabalhadores e pensionistas têm enviado mensagens com perguntas sobre as alterações nas Tabelas de retenção do IRS, e sobre os efeitos nos seus rendimentos, e também sobre a Tabela do IRS, também alterada, que servirá para calcular o IRS a pagar no próximo ano referente ao rendimento de 2024. Na impossibilidade de o fazer individualmente, faço aqui.

TRÊS TABELAS DE RETENÇÃO DE IRS NUM ANO APENAS PARA CALCULAR O “DESCONTO” MENSAL DO IRS EM 2024

Para tornar claras e facilmente compreensíveis as alterações que tiveram as Tabelas de retenção doo IRS (aquelas que se utilizam para o calcular o “desconto” do que é feito todos os meses nas remunerações e pensões) apresenta-se essas três tabelas com cores diferentes num único quadro. São as que constam do quadro 1.

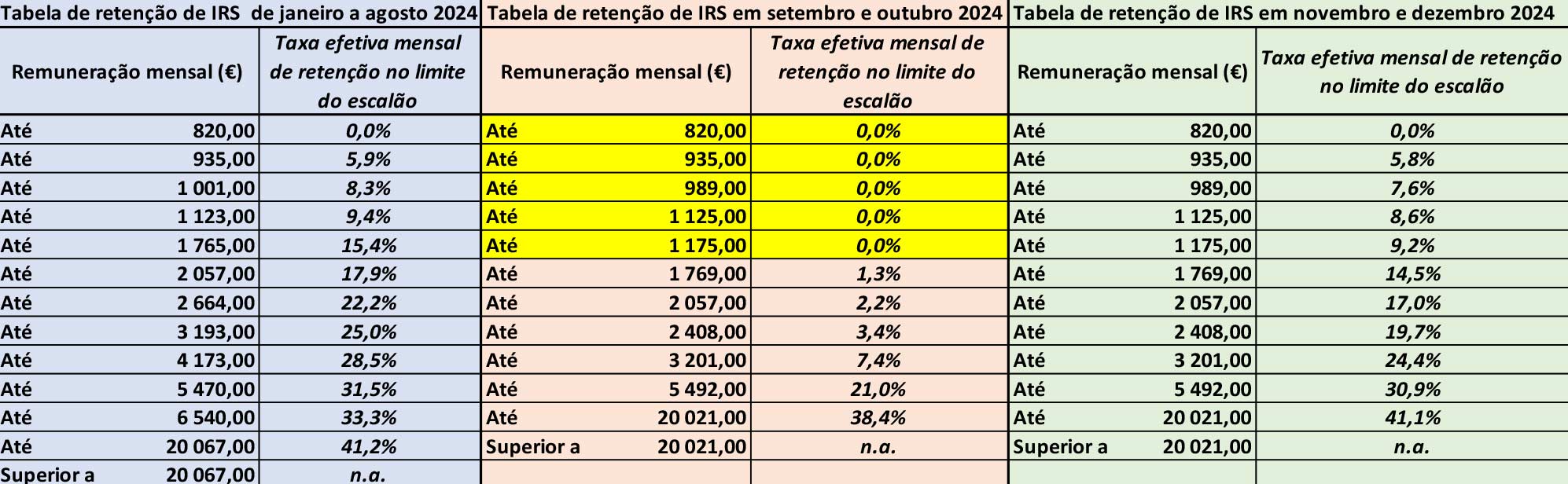

Quadro 1 – As três Tabelas de retenção do IRS (desconto do IRS) sobre os rendimentos do trabalho (casal, trabalhadores no ativo) em 2024

As 3 tabelas com cores diferentes (azul, cor-de-rosa e verde) são as utilizadas em 2024 para calcular os descontos mensais de IRS. São diferentes conforme os períodos do ano. A 1ª tabela, a azul-claro, aplicou-se de janeiro a agosto de 2024; a 2ª, a cor-de-rosa, vigorará apenas em setembro e outubro de 2024; e a 3ª tabela , a verde-claro, vai-se aplicar em novembro e dezembro de 2024. Para calcular o “desconto mensal” de IRS, basta multiplicar a remuneração mensal pela taxa a que corresponde à sua remuneração na tabela ou então à remuneração que seja imediatamente superior à sua. Um exemplo, para ficar mais claro.

Suponha-se que a sua remuneração ilíquida (antes de qualquer desconto), é de 1100€ por mês. Nas tabelas na coluna ”Remuneração mensal” não encontra o valor de 1100€. Então qual será a taxa a selecionar para calcular o valor do “desconto” de IRS? No período de jan./ag.2024, é o valor na tabela imediatamente superior à sua remuneração que é 1123€ a que corresponde a taxa de 9,4%. Portanto, se for no período jan./agosto será 1100€ X 9,4% que dá 103,4€; mas se for em setembro e outubro de 2024, como taxa de retenção é 0% (zero, linha a amarelo) não tem qualquer desconto de IRS. Em novembro e dezembro já tem um desconto de IRS de 8,6%, como está na tabela a verde-claro (última à direita). Fazendo as contas (1100€ X 8,6%) obtém-se 94,60€. Este é o desconto de IRS que uma remuneração de 1100€ vai sofrer nos meses de novembro e dezembro de 2024, portanto um valor inferior ao da tabela de retenção de IRS de jan./agosto em apenas 8,8€ por mês.

A pergunta natural é esta: Por que razão na tabela de retenção de IRS em setembro e outubros as taxas diminuíram muito (as primeiras cinco são até ZERO) e, em novembro e dezembro aumentaram de novo? E a resposta é a seguinte: Em agosto.2024 foi publicada a Lei 33/2024, aprovada por iniciativa do PS, que alterou a Tabela de IRS, em vigor desde 1 de janeiro de 2024, baixando todas as “taxas médias” e as “taxas normais” até ao 6º escalão e que se aplica aos rendimentos obtidos desde janeiro de 2024. Até a agosto, data da publicação desta lei, a tabela de retenção que vigorou teve como base a tabela de IRS de janeiro, com retenções mais elevadas do que as calculadas com base na Tabela de IRS de agosto. Para compensar o valor que foi retido a mais desde jan./agosto, o governo reduziu as taxas de setembro e outubro, algumas a zero. Até para além do que devia ter feito, mas eventuais eleições ”obrigaram” a isso. O Estado não terá qualquer prejuízo pois, em 2025, quando os contribuintes terão de pagar o IRS do rendimento de 2024, ou pagarão mais IRS ou o reembolso será menor. Preparem-se para isso, pois o governo nunca perde nada. O quadro 2 contém as tabelas de retenção no IRS aplicadas aos pensionistas (SS e CGA).

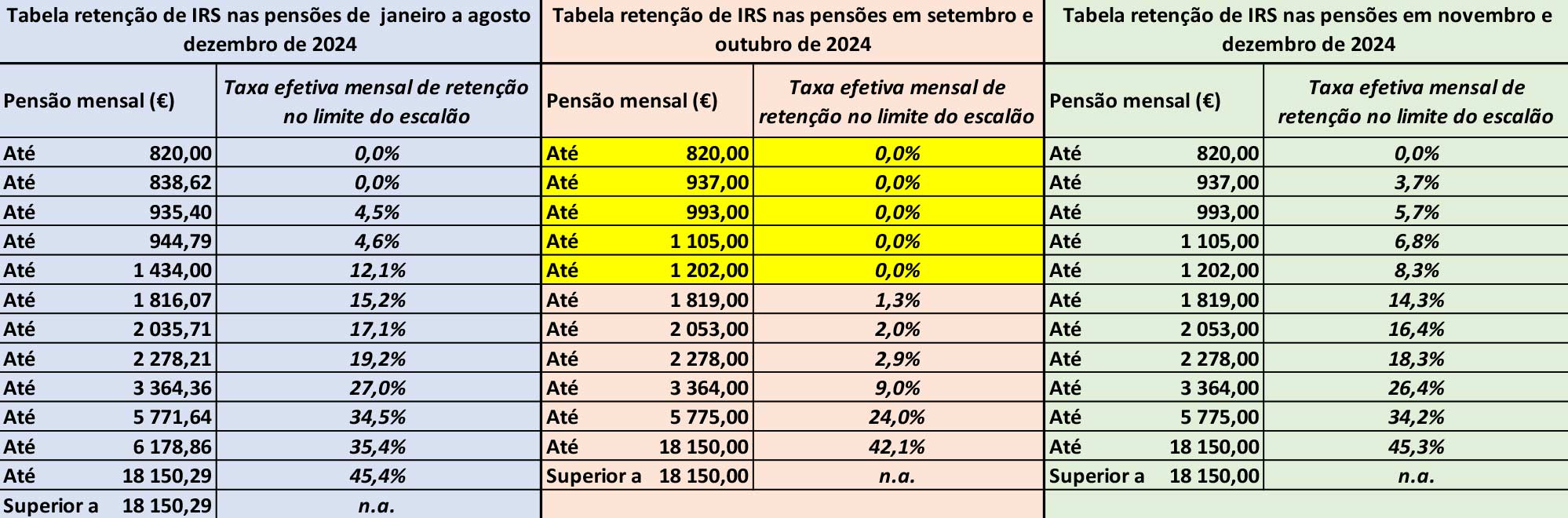

Quadro 2 – As três Tabelas de retenção de IRS nas pensões em 2024

A justificação também destas de 3 tabelas de calculo de retenção de IRS nas pensões (Segurança Social e CGA) em 2024 é a mesma que foi dada para as dos rendimentos do trabalho. E a aplicação delas às pensões é também idêntica as anteriores, portanto a forma de calcular a retenção (desconto) de IRS é idêntica à das remunerações.

O FALSO DESCONGELAMENTO DAS DEDUÇÕES ESPECIFICAS NOS RENDIMENTOS DO TRABALHO E NAS PENSÕES EM QUE TRABALHADORES E PENSIONISTAS CONTINUARÃO A PERDER

A dedução específica nos rendimentos de trabalho e pensões é um valor que se deduz ao rendimento bruto (antes de quaisquer descontos) dos trabalhadores e pensionistas, para determinar o rendimento sujeito a imposto. Portanto, quanto mais elevada for a dedução especifica menos rendimento é sujeito a IRS. Até 2010, a dedução especifica era igual a “72% de doze vezes o salário mínimo nacional”. Se o governo de PS-Sócrates não tivesse congelado, através da Lei n.º 55-A/2010, a Lei do OE de 2011 (Até que o valor do indexante dos apoios sociais (IAS) atinja o valor da retribuição mínima mensal garantida em vigor para o ano de 2010, mantém-se aplicável este último valor”), e os governos de Passos Coelho/Portas e PS/Costa não tivessem mantido esse congelamento, em 2023, a dedução especifica não seria 4104€ como se mantém inalterável desde 2011, mas sim 6566€ (760€ X 0,72 X 12). E o governo de Montenegro, no lugar de repor a fórmula de cálculo da dedução especifica que vigorou até 2010, estabeleceu (art.º 2 da Lei 32/2024), que ela passe a ser “atualizada anualmente à taxa de atualização do IAS”, o que determinou que, em 2024, o valor da dedução especifica aumentasse apenas 6%, passando de 4104€ para 4350€. Se a dedução especifica em 2024 fosse calculada utilizando a fórmula que vigorou até 2010, o seu valor seria 7085€, ou seja, + 2735€, estimamos que os trabalhadores e pensionistas pagariam este ano pelo menos em 600 milhões€ de IRS. Entre 2010 e 2024, o valor da dedução aumentou apenas 6%, mas os preços subiram 28,9% segundo o INE. A fórmula inventada por Montenegro visa criar um simulacro de atualização e enganar trabalhadores e pensionistas, e também a opinião pública e os medias. Por aqui se vê o enorme aumento da carga fiscal de IRS sobre trabalhadores e pensionistas que se verificava todos os anos por esta via que passava despercebida a muita gente e aos media, apesar das continuas denuncias que fizemos. E ainda não se viu na Assembleia da República qualquer protesto contra esta esta “burla” de “atualização” e os medias mantêm-se mudos.

AS ALTERAÇÕES REGISTADAS NA TABELA DO IRS (taxas normais e médias) ENTRE 2023 E 2024 E EFEITOS PARA TRABALHADORES E PENSIONISTAS

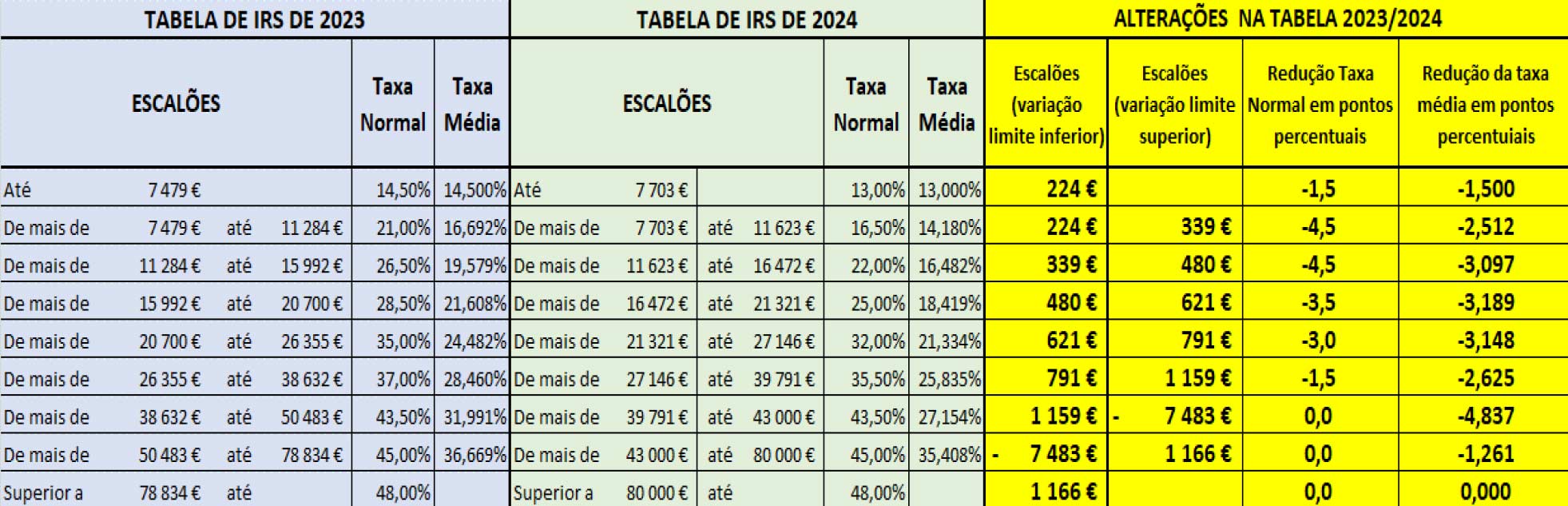

No quadro 3 estão as tabelas do IRS de 2023 e 2024 que se juntaram para ser mais fácil a análise das diferenças.

Quadro 3 – Tabelas de IRS 2023 e 2024 e variações (aumentos) nos limites inferiores e superiores dos escalões e diminuições das taxas médias

Embora a chamada “Taxa normal” não tenha diminuído em 2024 a partir do 6º escalão, a “Taxa média”, que é a mais importante porque se aplica à maior parte do rendimento, sofreu reduções até ao 8º escalão. Apenas a taxa que se aplica à parcela do rendimento sujeito a IRS superior a 80.000 é que a taxa não diminuiu. No entanto mesmo para estes contribuintes com rendimentos coletáveis superiores a 80.000€, a taxa que se aplica à parcela do seu rendimento até aos 80.000€ diminuiu em -1,261 pontos percentuais como consta da última da coluna do quadro sublinhado a amarelo com consta do quadro 3. E isto resulta da forma como é calculado o IRS, como explicaremos.

Para calcular efetivamente o IRS que pagará em 2025 dos rendimentos (salários ou pensões) que recebeu em 2024 terá, em primeiro lugar, de o anualizar, ou seja, multiplicar por 14 meses. Tenha presente que de acordo com o art.º 2 do Código do IRS, as remunerações que estão sujeitas a IRS “compreendem, designadamente, ordenados, salários, vencimentos, gratificações, percentagens, comissões, participações, subsídios ou prémios, senhas de presença, emolumentos, participações em multas e outras remunerações acessórias, ainda que periódicas, fixas ou variáveis, de natureza contratual ou não”.

Portanto para além do salário base ou pensão base deve adicionar tudo isto, pois está sujeita a IRS. Seguidamente deduz ao rendimento assim obtido a “dedução especifica” que, para os rendimentos de 2024, é 4350€. E é este o valor que se obtém, que é matéria coletável, que está sujeito a imposto (IRS).

E como é calculado o IRS que terá de pagar? Em primeiro lugar, escolha na coluna que tem a designação de “ESCALÕES” o escalão do IRS em que se enquadra seu rendimento anual total a que subtraiu a “dedução especifica”, ou seja, o escalão em que o seu rendimento sujeito a IRS é superior a limite inferior do escalão e inferior ao limite superior, e depois multiplique a parcela do seu rendimento sujeito a imposto até ao limite inferior do escalão pela taxa média do escalão anterior e obtém um valor. E só à parcela do seu rendimento superior ao limite inferior do escalão é que aplica a “taxa normal” desse escalão, obtendo assim o IRS a pagar por esta parcela do seu rendimento. Some este valor ao que obteve anteriormente e tem assim o IRS que, em princípio, devia pagar. E refiro em princípio porque há deduções que ainda deve fazer nesse valor de IRS, também chamado coleta, previstas no Código do IRS.

Mas através de um exemplo concreto imaginado, que se apresenta seguidamente, ficará mais clara a forma como é calculado o IRS. E espero que depois já possa calcular o seu IRS com base nos valores anuais do seu rendimento.

Suponha então que, em 2024, o seu rendimento total sujeito a IRS é 1500€ por mês. Multiplicando por 14 meses obtém-se 21000€. Subtraindo a dedução especifica de 2024 – 4350€ – restam 16650€, que é a matéria coletável sujeita a IRS.

Vejamos então em que escalão da tabela de IRS de 2024 se enquadra este valor. É no 4º escalão, pois o limite inferior é 16472€ e o limite superior é 21321€ . O IRS a pagar é calculado da seguinte forma: até ao limite inferior deste escalão – 16427€ – aplica-se a taxa média do escalão anterior que é 16,482%, o que dá 2719,92€€. E à parcela do seu rendimento que resta, que é 178€, aplica-se a “taxa normal” do seu escalão que é 25%, o que 44,5€ de IRS. Somando os dois valores obtém-se de IRS a pagar em 2024 o montante de 2759,42€ ((16472€*16,482%)+(178€*25%))=2759,42€ Se o cálculo do IRS fosse feito utilizando a tabela de IRS que vigorou em 2023 e com a dedução especifica de 2023, o valor de IRS obtido seria 3388,71€ – ((15992€)*(19,579%))+(258€*28,5%)= 3388,7€,-, portanto mais 629€, ou seja +45€/mês.

No caso de um casal com declaração conjunta de rendimentos divide-se o rendimento global bruto anual de ambos por 2, e é sobre este valor assim obtido que se calcula o IRS a pagar da forma como se explicou (subtrai-se a dedução especifica e aplicam-se as taxas da forma indiciada anteriormente). E depois multiplica-se o valor obtido por 2.

E referimos que aquele valor de IRS de 2759,42€€ era, em princípio, o de 2024, porque é ainda necessário subtrair a este ao valor de IRS assim obtido as deduções à coleta previstas no Código do IRS e também retenções (descontos) de IRS feitos ao longo de todo o ano de 2024.

Segundo o art.º 78-A, pode-se deduzir à coleta (imposto calculado anteriormente) 600€ por cada filho; 35% do valor das faturas apresentadas no máximo até 280€ de despesas familiares por cada sujeito passivo (art.º 78-B); 15% do valor das faturas de despesas de saúde com o limite máximo até 1000€ (art.º 78-C); 30% do valor das faturas apresentadas com despesas de educação e formação de qualquer elemento do agregado familiar, portanto inclui filhos, tendo como o limite máximo de dedução por agregado familiar 800€ (art.º 78-D); e, finalmente, pode deduzir ainda 15% do valor da renda se estiver em casa arrendada (art.º 78-E).

E só depois de ter o valor do seu IRS calculado da forma indicada anteriormente é que deve deduzir o IRS que pagou durante o ano de 2024 (os chamados descontos para o IRS). E de duas uma: se a soma dos descontos para o IRS que fez durante o ano de 2024 for superior ao IRS que calculou, a diferença é o reembolso a que tem direito; se, pelo contrario, o valor do IRS que calculou com base na explicação dada for superior ao valor do IRS que descontou durante o ano de 2024, a diferença é o valor do imposto que tem ainda de pagar. Esteja atento, porque as alterações feitas nas tabelas de retenção de IRS que aumentaram o seu rendimento disponível este ano, tanto propagandeado pelos media sem qualquer contraditório, podem determinar que, em 2025, diminua significativamente o valor do reembolso a que estava habituado ou mesmo que tenha de pagar mais IRS.

Em relação aos pensionistas (Segurança Social e CGA), como a mesma tabela de IRS se aplica a rendimentos de trabalho e de pensões os cálculos são idênticos e os valores obtidos para o mesmo rendimento são iguais.