{kind=link}

Um trabalho conjunto do banco suíço UBS e da consultora PwC revela, sob o sugestivo título homónimo, que a pandemia deixou os ‘bilionários’ mundiais ainda mais ricos, reabrindo questões como a da redistribuição da riqueza e da avaliação dos activos.

Um trabalho conjunto do banco suíço UBS e da consultora PwC (uma das quatro grandes empresas mundiais de consultoria e assessoria, anteriormente conhecida como PricewatherhouseCoopers apresenta no seu longo historial o envolvimento em polémicas e más práticas, com conhecidos parceiros de negócios, como o Northern Rock e o JP Morgan, e referida em escândalos de evasão fiscal como o Luxembourg Leaks) revela, sob o sugestivo título homónimo, que a pandemia deixou os ‘bilionários’ mundiais ainda mais ricos, reabrindo questões como a da redistribuição da riqueza e da avaliação dos activos.

Riding the storm – Billionaires Report 2020Descarregar

Claro que o trabalho foi desenvolvido no sentido de fundamentar as bem remuneradas actividades de consultoria financeira e de gestão de fortunas a que aquele banco suíço há muito se dedica, mas acaba por servir igualmente para a apreciação e crítica de todo o modo de funcionamento dos modelos de avaliação e intermediação financeira.

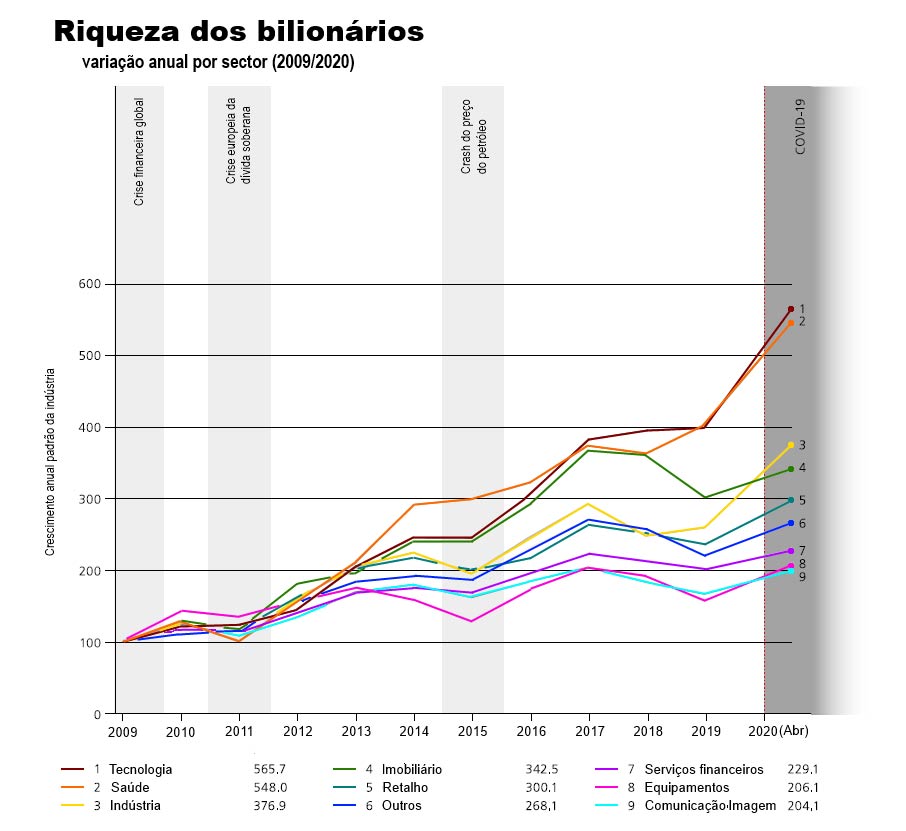

Entre outros dados apresentados no relatório, permito-me destacar os referentes á evolução da riqueza dos bilionários (aqueles que apresentam uma fortuna avaliada em mais de mil milhões de dólares) que comprova que este grupo, independentemente de ventos e marés e da dimensão e duração das crises mais recentes, nunca deixou de ver crescer o seu património.

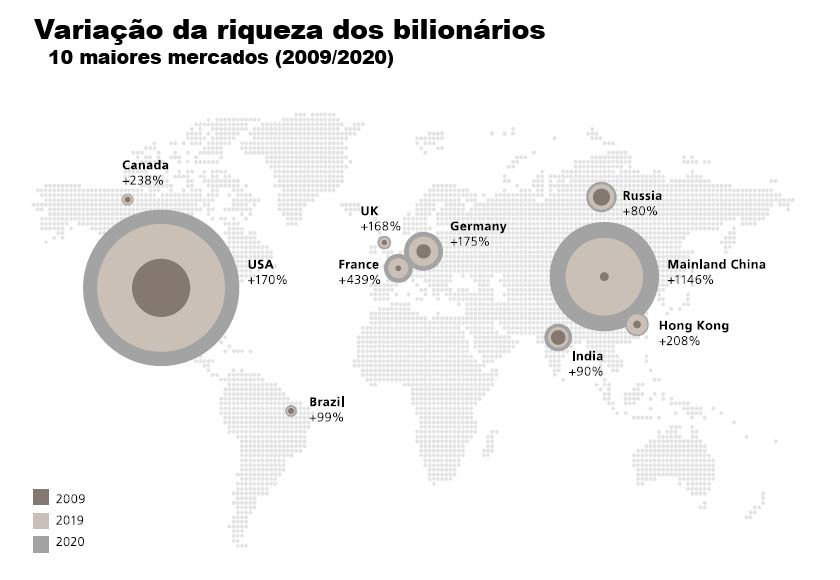

Outro dado do mesmo relatório refere a variação da riqueza desse segmento – constituído por 2189 bilionários das principais economias mundiais, mais 31 que em 2017 –, constatando-se que o menor crescimento registado entre 2009 e 2020 foi de 80%, para os oligarcas russos, contra os 1146% para as mega-fortunas chinesas e os homólogos norte-americanos a não irem além de uns medianos 170%.

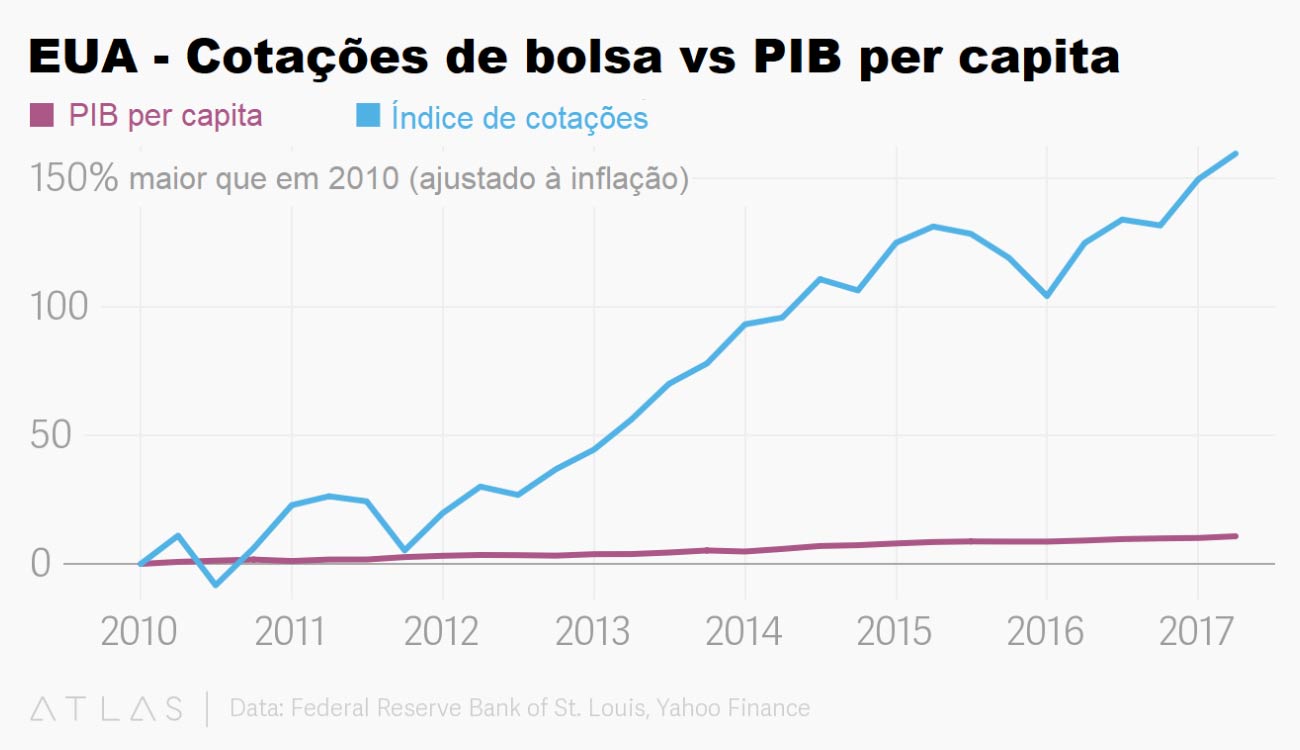

Mas o que é que isso realmente nos diz, quando olhamos para a evolução das economias que nem de perto, nem de longe, acompanham aqueles valores? Bastará comparar uma série um pouco mais longa (7 anos) com a evolução do PIB per capita e do índice de cotações para se perceber que o que os distingue é a velocidade do crescimento, facilmente reconhecível pela menor inclinação da curva de tendência do PIB, face à do índice bolsista, que cresceu mais de 150%.

O relatório confirma a já conhecida ideia da concentração das grandes fortunas – que representarão um valor global, estimado em finais de Julho deste ano, de 10,2 biliões de dólares – e se inicialmente a pandemia teve sobre eles algum impacto negativo, é já claro neste momento que a riqueza acumulada daquela ínfima minoria terá recuperado, no segundo trimestre do ano, mais de 25%, com especial destaque para os investidores nos sectores tecnológico e da saúde, que viram os seus activos valorizarem-se mais de 40% e 50%, respectivamente, enquanto os que optaram por sectores como o do entretenimento, do imobiliário e dos serviços financeiros a crescerem pouco mais de 10%.

Parece assim confirmada a ideia, que se vem acentuando há décadas, da forte concentração da riqueza mundial num número extremamente reduzido de mega-ricos, algo que o relatório em apreço até se preocupa em atenuar quando refere as elevadas doações (cerca de 7,2 mil milhões de dólares) que aquele grupo tem realizado recentemente, mas que não atingem sequer 0,1% da sua fortuna estimada.

Passando agora para a questão da avaliação dos activos, note-se que estes são essencialmente constituídos por activos de natureza financeira, sejam participações de capital (vulgo acções) ou produtos derivados, e imóveis. A avaliação destes activos está estreitamente dependente de mercados mais ou menos organizados, como é o caso das bolsas de valores, ou sujeito a critérios de avaliação onde imperam as chamadas leis da oferta e da procura (caso dos imóveis), logo sujeitos a factores de volatilidade mais ou menos conjunturais. Assim os valores estimados para as fortunas baseando-se em critérios com alguma transparência, nem por isso deixam de estar sujeitos a um elevado factor de incerteza que é intrínseco ao funcionamento do próprio mercado: as tais leis da oferta e da procura, que ditam que um aumento súbito na oferta seja acompanhado por uma descida significativa dos preços de transacção; logo se algum ou alguns deles quiserem converter rapidamente o património em liquidez, o valor realizado tenderá a ser significativamente reduzido pelo efeito do aumento da oferta que representam.

Isto dito significa que avaliações baseadas em cotações de bolsa costumam revelar-se significativamente sobreavaliadas na hora de venda dos activos, pelo que no final as tais mega-fortunas talvez não valham tanto como se diz… mas nada que preocupe os seus titulares que assim continuam a cavalgar esta e outras tempestades.

Receba a nossa newsletter

Contorne o cinzentismo dominante subscrevendo a Newsletter do Jornal Tornado. Oferecemos-lhe ângulos de visão e análise que não encontrará disponíveis na imprensa mainstream.