{kind=link}

O artigo «Cuidar dos mais velhos: por uma rede pública e universal», assinado por Sandra Monteiro, directora da edição portuguesa do Le Monde Diplomatique, aborda a questão da protecção à terceira idade.

Como a própria afirma, consiste num «… problema que não é individual, nem familiar, mas colectivo», para de seguida lembrar que «… num país de baixos salários e pensões, com uma população cada vez mais envelhecida e com elevada esperança de vida – mas com menos anos de vida saudável do que a média europeia –, uma outra prioridade é inadiável: a criação uma rede pública, de acesso universal e gratuito, de apoio aos mais velhos».

Concordando plenamente com a leitura da situação e com a ideia da criação de uma rede pública de ERPI (Estruturas Residenciais para Idosos), não posso deixar passar sem comentar a referência à situação das baixas pensões, num país que tem assistido passivamente à inversão da sua pirâmide etária, que aceitou sem grandes convulsões a conversão do seu sistema de previdência (com a transferência de fundos de pensões da esfera privada para a pública, a pretexto de manobras orçamentais de duvidosa utilidade) e a vulgarização da ideia que a terceira idade representa um fardo para a sociedade.

Existem, como é comummente referido entre nós, duas formas de organizar um sistema de pensões: o sistema de repartição e o de capitalização.

Em Portugal o sistema público de pensões baseia-se num sistema de repartição, que se caracteriza por destinar as contribuições dos trabalhadores no activo ao financiamento das pensões a pagamento em cada momento; este princípio é também conhecido como “solidariedade intergeracional”, uma vez que é a geração no activo que está a contribuir para financiar as pensões da geração que está reformada, sendo aquela financiada depois pela geração seguinte. Assim, as contribuições provenientes dos trabalhadores no activo não são acumuladas e capitalizadas num fundo próprio que permita aos que para ele contribuem (e só a estes) receberem um pagamento no futuro, antes são usadas para financiar as pensões actuais através do sistema de Segurança Social; no entanto, estas contribuições (de carácter obrigatório, repartidas entre trabalhador e empregador e calculadas de forma mensal, como uma percentagem dos seus salários) geram direitos futuros para os trabalhadores que as fizeram, sob a forma de cotizações que darão acesso a uma futura pensão, calculada com base naquelas contribuições e financiada pelos trabalhadores que por essa altura estarão no activo.

Ao invés, os planos pessoais de reforma (previdência individual) e os sistemas de previdência organizados no âmbito das empresas, estão baseados num sistema de capitalização, onde cada contribuinte acumula individualmente para si mesmo, as prestações estão directamente relacionadas com as contribuições que foram efectuando ao longo da vida activa e também com a evolução financeira e temporal das mesmas (como e quando foram feitas). Neste sistema existe realmente um fundo (sendo os fundos de pensões disso exemplo) onde se acumulam as contribuições (que tanto podem ser asseguradas pelo trabalhador, pelo empregador, ou em conjunto) individuais e voluntárias, para que estas se transformem em prestações futuras, cujo acesso está normalmente condicionado à prova da situação de reforma.

É um sistema onde não existe a componente de solidariedade intergeracional que vimos no sistema de repartição, mas que por ser assegurado por empresas privadas (normalmente seguradoras) comporta um elemento de risco maior que um sistema de iniciativa e gestão públicas.

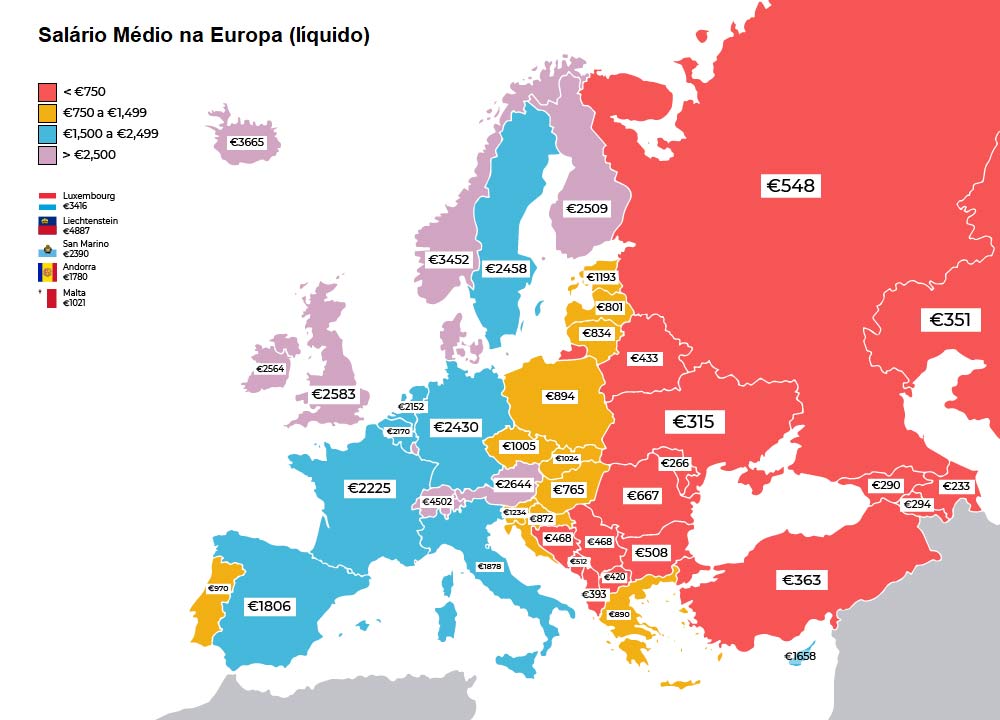

A opção tomada, na década de 1970, pelo sistema de repartição terá tido origem na decisão de generalizar a toda a população trabalhadora o direito de acesso a uma pensão de reforma (independentemente do valor e do tempo de descontos realizados) sem que a Previdência Social tivesse sido adequadamente capitalizada no sentido de possibilitar a escolha de uma via como a do sistema de capitalização, que é, como vimos, a solução adoptada pelos fundos de pensões e pelos fundos de base empresarial. Esta opção eliminaria o argumento de que as pensões de reforma estão a ser financiadas pelos trabalhadores no activo, absurdamente utilizado para justificar a necessidade de reduzir ainda mais umas muito parcas reformas, cujo valor médio em 2019 era de 605 euros. Note-se, porém, que nenhum dos sistemas (repartição ou capitalização) oferece solução para ultrapassar os baixos rendimentos do factor trabalho, pois quer um quer o outro são suportados em algoritmos baseados nos salários recebidos na situação de activo, os quais apresentavam naquele ano um valor médio bruto de 1.276 euros, a que acrescem outros ponderadores como a idade, o número de anos de descontos efectuados, a distribuição da pirâmide etária e a aplicação de penalizações se usados antes de atingida a idade limite.

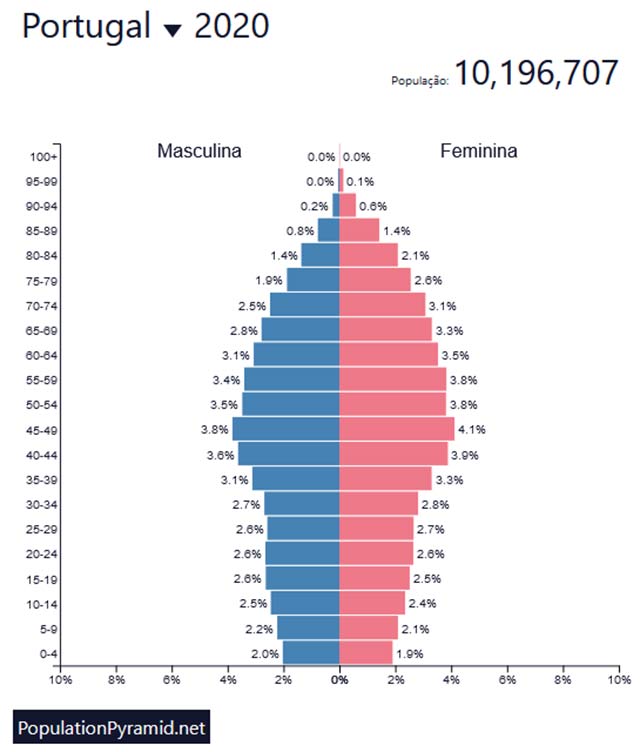

Como é sabido no caso português esta pirâmide sofre dos efeitos conjugados do aumento da esperança média de vida e de uma forte quebra na taxa de natalidade, que determinam o constante aumento da idade limite para a reforma, que actualmente já vai nos 66 anos e 5 meses.

Explicadas algumas das razões para as paupérrimas pensões, resta relembrar que a via mais fácil e rápida para a sua melhoria seria a do aumento generalizado dos salários, sempre adiado a pretexto da reduzida produtividade nacional, a mesma que, recorde-se, nunca impediu a rápida progressão dos astronómicos rendimentos de gestores e accionistas.

Receba a nossa newsletter

Contorne o cinzentismo dominante subscrevendo a Newsletter do Jornal Tornado. Oferecemos-lhe ângulos de visão e análise que não encontrará disponíveis na imprensa mainstream.