){kind=link}

À boleia da disrupção económica introduzida pela Covid-19 e principalmente pelas dificuldades de abastecimento, os preços têm apresentado tendência de subida há vários meses, mas nada garante que essa tendência seja duradoura.

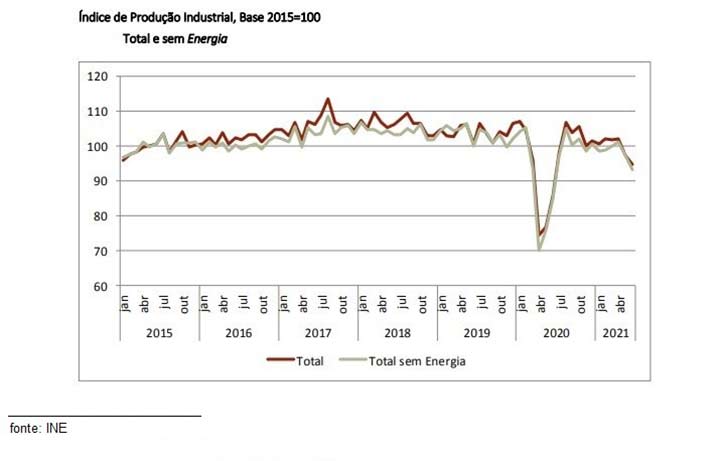

As economias persistem em enviar sinais ambivalentes e assim, ainda que continue afectada por dificuldades de abastecimento, depois do abalo provocado pela crise da saúde, a indústria começa a dar sinais de recuperação, mas teme escassez de matéria-prima enquanto a escassez de semicondutores já levou a que fábricas portuguesas interrompessem a produção e foi notícia que entre Maio e Junho deste ano a produção na construção caiu 1,7% na zona euro, mas apenas 0,4% entre nós, com a produção industrial a crescer 10,4%, mas fica ainda abaixo da fase pré-covid.

De acordo com os últimos dados do INSEE (o instituto de estatística francês), a produção industrial naquele país aumentou 0,5% em Junho (depois de um mês no vermelho, quando em Maio registou uma variação de -0,4%), enquanto o Índice de Produção Industrial do INE cresceu 10,4%, no mesmo período, mas ambas as economias permanecem claramente abaixo do nível anterior ao primeiro confinamento, situação que se deverá à sucessão de períodos de paralisação e de recuperação que desorganizaram as redes de abastecimento e causam rupturas de stocks e atrasos nas entregas.

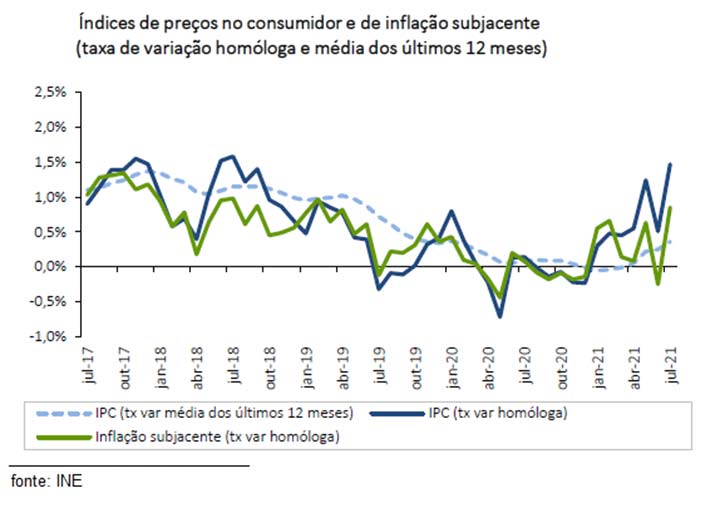

São estes entraves que aumentam os receios de um regresso da inflação, especialmente quando se assiste a variações no IPC (Índice de Preços no Consumidor) de 1,47, %, em Julho, período em que a inflação anual na Zona Euro se fixava nos 2,2% e nos 5,4% nos EUA e fundamentam a dúvida sobre a transitoriedade ou a persistência destes sinais, que os bancos centrais (BCE, na Zona Euro e Fed, nos EUA) têm procurado responder e acalmar os receios, assegurando que este níveis de inflação registados são meramente temporários e explicados pelo facto da inflação ser calculada em comparação com o ano anterior e é hoje mais alta porque o nível de preços estava mais baixo há um ano, quando a pandemia começou, como acontece com a previsão do Destatis, a agência federal de estatística alemã, para o mês de Agosto e para a taxa de inflação homóloga tenha atingido os 3.9%, um máximo de quase 30 anos.

A explicação faz sentido, mas esconde o efeito do aumento dos preços da energia – o barril do Brent era negociado acima dos 70 dólares no início de Agosto, contra cerca de 20 dólares na Primavera de 2020 – e dos derivados do petróleo, cujas dificuldades de abastecimento fizeram subir os custos. A desorganização das economias também está a implicar o aumento dos custos do transporte marítimo (sector que não está minimamente preparado para lidar com variações repentinas e substanciais no consumo e com a alternância observada desde o início de 2020 entre paragens e recuperações das economias, como não o está para gerir ciclos económicos dessincronizados entre as várias economias, com cada uma delas a funcionar ao ritmo das suas sucessivas vagas epidémicas), que é um segundo factor na elevação dos preços desses e de outros produtos.

Entre os sectores mais afectados pelas dificuldades de aprovisionamento conta-se o da construção civil, que em Junho registava uma quebra na produção de 1,7%, na Zona Euro, com membros como a Alemanha a França a acompanharem a tendência e Portugal a registar um valor um pouco abaixo (1,2%); na indústria, os sectores mais afectados são os relacionados com a produção de equipamentos (informática, produtos electrónicos e ópticos, produção de máquinas), com especial destaque para a carência de semicondutores, esses componentes electrónicos estratégicos e, na actualidade, indispensáveis à muito concentrada indústria de produção de equipamentos de telecomunicações, smartphones, computadores, sistemas aeronáuticos e fabricação de automóveis, como o atesta a muito recente notícia de novos atrasos na produção da AutoEuropa. Em resumo, pode-se dizer que a desorganização das economias devido à pandemia está a provocar surtos inflacionários reais, mais ou menos acentuados em função do produto, mas que o tempo e a estabilização das redes de distribuição devem atenuar.

Já outros considerandos, como a pressão salarial originada pelo aumento dos preços ao consumidor e as carências de mão-de-obra criadas pela rápida transformação e digitalização de alguns sectores de actividade, situação que está a alterar radicalmente as competência necessárias aos seus trabalhadores, e agravadas pelas soluções de confinamento e quarentena, podem contribuir para o aumento das tensões inflacionistas, mesmo reconhecendo que o baixo nível de desemprego registado nos últimos anos não conseguiu por si só aumentar os salários e a inflação.

Quer tudo isto dizer que está afastado o risco de uma nova vaga inflacionista? Não necessariamente! do mesmo modo que os factores de incerteza próprios de períodos de grandes mudanças não constituem, por si só, garantias de vagas inflacionistas.