{kind=link}

Como os bancos estão a obter enormes lucros à custa dos depositantes e clientes como Mário Centeno defendeu. A CGD com Paulo Macedo é o pior banco na exploração de depositantes e clientes em Portugal.

Neste estudo analiso a forma como os bancos estão a obter lucros enormes à custa dos clientes e dos depositantes, seguindo as instruções de Mário Centeno e, em particular, a atuação da CGD, um banco público cuja missão é apoiar as famílias e as empresas mas que, com a gestão de Paulo Macedo, tal missão tem sido “mandada às urtigas”.

Analiso também o comportamento insólito de Paulo Macedo que se recusa a fazer o aumento intercalar de 1% dos salários dos trabalhadores aprovado pelo governo para 2023, quando isso significa um custo de apenas cerca de 1,5 milhões €/ano, quando a CGD teve 608 milhões € de lucros só no 1º sem.2023. E lembro que as remunerações variáveis dos administradores da CGD correspondem a uma percentagem dos lucros, e quanto maior forem mais elevadas são as remunerações.

Estudo

Como os bancos estão a obter enormes lucros à custa dos depositantes e clientes como Mário Centeno defendeu. A CGD com Paulo Macedo é o pior banco na exploração de depositantes e clientes em Portugal

Bancos com margens financeiras exorbitantes obtêm lucros enormes como Centeno defendeu. A CGA com Paulo Macedo é o banco que mais explora depositantes e clientes e ele recusa-se a fazer o aumento intercalar de 1% nos salários dos trabalhadores em 2023 aprovado pelo governo o que pode levar a pensar que seja para aumentar as remunerações variáveis dos administradores pois estas são uma percentagem dos lucros (para além destas, Paulo Macedo recebe uma remuneração fixa de 30214€ por mês e os outros administradores executivos de 23285€ por mês, mas ainda será pouco)

Mário Centeno, na entrevista que deu à RTP-3 em 29/6/2023, defendeu uma “teoria económica” da sua autoria (está autoconvencido que é um grande economista), ao arrepio de qualquer analise económica séria, para defender os interesses da banca, que foi a seguinte: os bancos em Portugal estão agora a obter enormes lucros que são necessários para compensar os que não obtiveram num período de baixas taxas de juro e, se se fizer a média dos últimos 10 anos, até se conclui que são normais. É pena que ele não tenha a mesma teoria para os salários.

Dois pesos e duas medidas. Apoiados pelo governador do Banco de Portugal, os bancos estão a explorar depositantes e devedores, nomeadamente os dos créditos para a habitação e PMEs, o que só pode conduzir o país à recessão económica (PIB do 2ºtrim.2023 já o indicia) e a mais pobreza. Vai-se analisar esta política da banca defendida por Mário Centeno utilizando a linguagem fria e objetiva dos números dos relatórios dos bancos.

A QUEDA DO NEGÓCIO BANCÁRIO : crédito e depósitos diminuem, um sintoma da situação da economia

O negócio dos bancos comerciais é fundamentalmente a intermediação: captação de depósitos de clientes pelos quais pagam uma taxa de juro e concessão de crédito pelo qual cobram juros. A diferença entre juros cobrados e juros pagos (Margem financeira), constitui a principal fonte de receita para este tipo de bancos. Por isso o aumento do negócio bancário – captação de depósitos e concessão de créditos – é fundamental para melhorar a Margem Financeira e para uma banca equilibrada. Por isso, a analise do negócio bancário dos 5 maiores bancos é importante. O quadro 1 , com dados divulgados pelos próprios bancos permite fazer essa análise.

Quadro 1 – Variação do crédito e dos depósitos dos 5 maiores bancos entre 1º Trim.2022/1º Trim.2023 e 1ºsem23 CGD

A queda no negócio bancário é clara, nomeadamente a partir de dez.2022. Entre dez.2022 e jun.2023, o crédito diminuiu de 201.000 milhões € para 198.382 milhões € (-2618 milhões €) e os depósitos caíram de 264.895 para 247.948 milhões € (-16947 milhões €), com reflexos negativos na vida económica sendo também um sintoma do estado da economia que contraria a euforia do governo (no 2º trim.2023 o crescimento económico foi nulo segundo o INE). Mas apesar de negócio bancário ter diminuído os lucros e as comissões cobradas pela banca dispararam.

O GOVERNO CORREU LOGO A APOIAR A BANCA ESQUECENDO-SE DE DEFENDER AS POUPANÇAS DOS PORTUGUESES

Como mostramos no nosso estudo anterior, a banca não remunera cerca de metade dos depósitos (taxa de juro =ZERO) e, os que remunera, é a uma taxa muito baixa, inferior à inflação registada. A inflação em 2022 foi de7,8%, se deduzirmos o seu efeito corrosivo sobre os depósitos/poupanças que estão na banca, como o seu montante em dez.2022 era de 264895 milhões € só nos 5 bancos, estima-se que os depositantes tenham perdido cerca de 17.000 milhões de poder de compra. Os certificados de aforro do Estado da categoria E, embora dessem uma taxa de juro (3,5%) ainda inferior à inflação (em jul.2023, a inflação anual ainda era 7,3% segundo o INE), no entanto reduziam a perda de poder compra das poupanças dos portugueses, o que estava a determinar o levantamento maciço dos depósitos da banca e a sua aplicação em certificados de aforro. Só no 1º sem.2023 a perda de depósitos atingiu 16947 milhões €. A CGD foi um dos bancos mais afetado por esta fuga de depósitos. A banca entrou em pânico porque estava a perder milhares de milhões € de financiamento a um custo reduzido e pressionou o governo. E este, submisso, vergou-se à pressão dos bancos, acabando com os certificados de aforro E com taxa de 3,5%, e emitiu em jul.2023 uma nova serie de certificados de aforro F já com a taxa de juro de 2,5%, para diminuir a concorrência com a bancos, mas que aumentou as perdas de poder de compra das poupanças dos portugueses. Por aqui se vê mais uma vez de que lado está o governo (dos banqueiros), esquecendo a obrigação de proteger as pequenas e médias poupanças dos portugueses. A atratividade dos certificados baixou significativamente e as transferências diminuíram.

MARGENS FINANCEIRAS EXORBITANTES PARA OBTER ENORMES LUCROS COMO DEFENDEU MÁRIO CENTENO. A CGD, O BANCO PUBLICO, ULTRAPASSA O ADMISSIVEL É O QUE PIOR PAGA AOS DEPOSITANTES

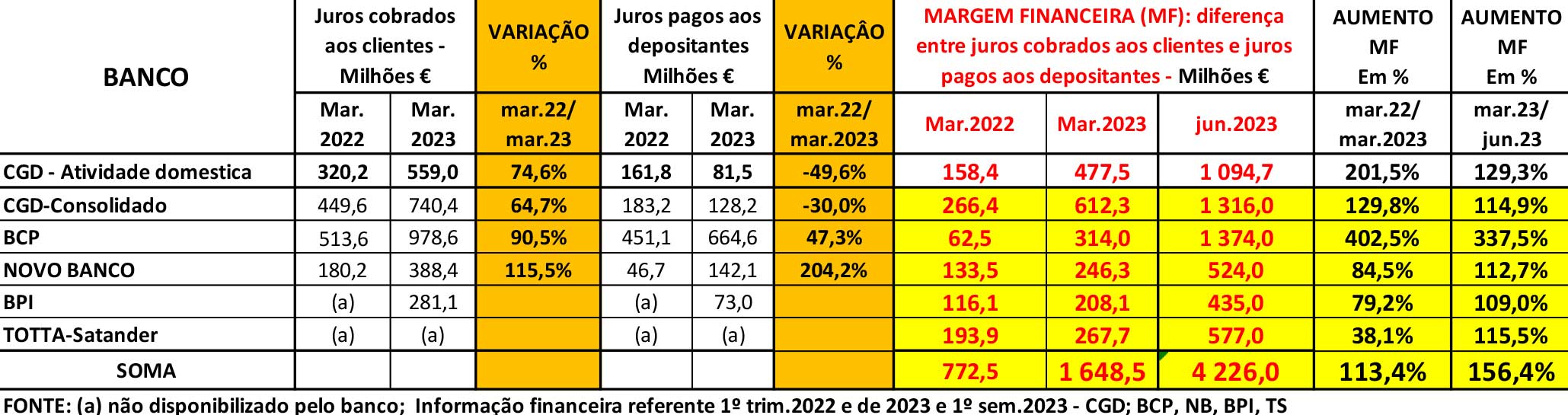

Observem-se os dados do quadro 2 que foram retirados da informação financeira dos bancos do 1º sem.2023.

Quadro 2 – Juros cobrados pelos bancos e juros pagos pelos bancos e Margem Financeira (diferença entre o cobrado e o pago)

Apesar do negócio bancário (crédito e depósitos) ter diminuído, a Margem Financeira da banca (diferença entre juros cobrados por crédito concedido e juros pagos aos depositantes) disparou atingindo valores verdadeiramente ofensivos. No 1º trim.2022 a Margem Financeira destes cinco bancos somou 772,5 milhões; no 1º trim.2023 já aumentou para 1648,5 milhões € (+113,4% que em igual período de 2023), e no 1º semestre de 2023 atingiu o escândalo de 4226 milhões € (+156,4% do que no 1ºTrim.2023). E isto à custa dos depositantes a quem pagaram taxas de juro irrisórias e a custas das famílias e também nomeadamente das PMEs a quem impuseram aumentos brutais das taxas de juro pelo crédito concedido no passado, já que o negócio bancário não aumentou, pelo contrário até diminuiu. Com a ajuda do BCE e do Banco de Portugal, e com a conivência do governo, é fácil ser “bom gestor” em Portugal e arrecadar lucros escandalosos. Que o diga Paulo Macedo que “mandou às urtigas“ a missão da CGD de apoiar as famílias (agora aumenta a pobreza) e promover (agora dificulta)o desenvolvimento do país.

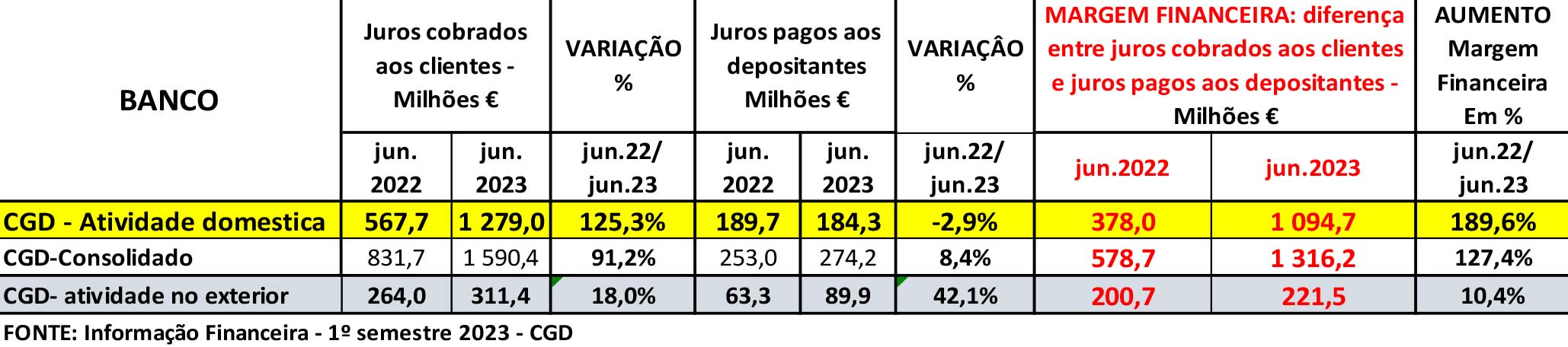

Os da “Informação financeira” da CGD 1º sem.2023, confirmam essa conclusão (quadro 3).

Quadro 3 – Juros cobrados e juros pagos pela CGD, e Margem Financeira da CGD no 1º semestre de 2022 e2023

O quadro 3 revela que a gestão de Paulo Macedo na CGD (um banco público) além de ser um massacre de depositas e devedores de crédito à habitação e PMEs tem ainda é de dois pesos e de duas medidas. Os juros cobrados pela CGD aos clientes no 1º sem.2023 somaram 1590,4 milhões €, ou seja, mais 91,7% do que em igual período de 2022, que foram 567,7 milhões €. E os juros pagos aos depositantes no 1º sem.2023 foram apenas 274,2 milhões €, ou seja, só +8,4% do que igual período de 2022. E isto apesar do negócio bancário não ter aumentado. Entre o 1ºsem.2022 e o 1º sem.2023, o crédito diminuiu de 51560 milhões € para 50225 milhões €, e os recursos de clientes (depósitos) de 83373 milhões € para 79297 milhões €. Mas a fúria da gestão de Paulo Macedo incidiu fundamente sobre a atividade doméstica (os portugueses). Como revela o quadro 3, entre jun.2022 e jun.2023, os juros cobrados pela CGD na atividade doméstica (em Portugal) aumentaram 125,3%, enquanto na atividade exterior subiram apenas 18%. E em relação aos juros pagos pela CGD aos depositantes, no mesmo período, diminuíram em Portugal -2,9%, enquanto no estrangeiro subiram 42,1%.E isto apesar do crédito no país ter diminuído de 46544 milhões € para 46180 milhões €. E tudo isto perante a conivência do Banco Portugal e do governo. Quem põe um travão a esta gestão de Paulo Macedo que está a contribuir para aumentar a pobreza e a contribuir para destruir economia do país (famílias e PMEs)?

COMISSÕES COBRADAS A CLIENTES E DEPOSITANTES PELA BANCA CONTINUAM MUITO ELEVADAS O QUE AGRAVA AINDA MAIS A SITUAÇÃO DAS FAMILIAS E DAS EMPRESAS PORTUGUESAS, MAS GOVERNO NADA FAZ

Esta situação de exploração dos portugueses é ainda agravada pelas elevadas comissões que a banca, incluindo o banco público (CGD), continuam a cobrar. E uma parcela é paga por queles que financiam em a banca com os seus depósitos (na CGD, 90,7% do Passivo é financiado pelos depositantes) como mostra o quadro com dados dos bancos.

Quadro 4 – Receita líquida dos 5 bancos que teve como origem as comissões – 1º Trim.2022/1º Trim.2023, 1ºsem23

No 1º Trim.2023 os 5 maiores bancos tiveram uma receita líquida de comissões(diferença entre comissões cobradas e comissões pagas) de 608 milhões €; e, no 1º sem.2023, de 1199 milhões €, +97,3% do que no 1º trim..2023. O massacre de depositantes e clientes continuou por meio de comissões exorbitantes, perante o apoio de Mário Centeno e a conivência do governo que nada fazem para pôr um travão a este escândalo.

APESAR DA QUEDA DO NEGÓCIO BANCÁRIO,OS LUCROS DA BANCA DISPARARAM PARA NIVEIS OFENSIVOS (a CGD é a campeã), À CUSTA DOS PORTUGUESES E DAS EMPRESAS PORTUGUESAS, ASSIM É FÁCIL SER “BOM GESTOR”

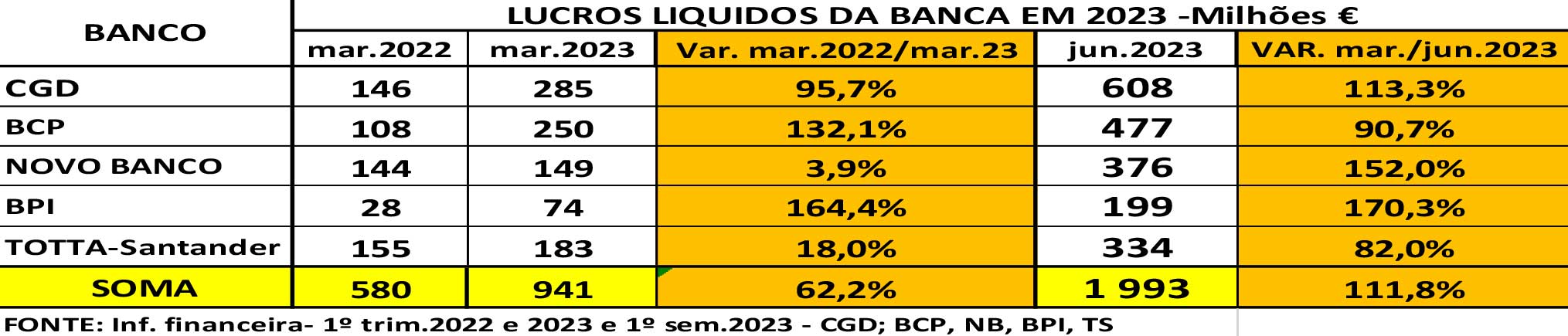

Observem-se os dados do quadro 5, retirados dos relatórios dos bancos. Eles são esclarecedores.

Quadro 5 – Os lucros ofensivos da banca no 1º semestre de 2023 à custa das famílias e PMEs

Em apenas 3 meses (1º trim.2023) estes 5 bancos obtiverem 941 milhões € de lucros líquidos mais 62,2% do que em igual período ode 2022. E nos primeiros 6 meses de 2023 obtiveram 1993 milhões € de lucros, mais 111,8% que no 1º trim.2023. Não há dúvida que cumprem à risca as orientações de Mário Centeno. E a CGD obteve no 1º semestre de 2023 mais do dobro de lucros (+113%) do que no 1º trim.2023 à custa dos portugueses e das PMEs. A CGD é a campeã. É desta forma que apoia as famílias e promove o desenvolvimento do país, como consta da sua missão que Paulo Macedo “mandou às urtigas”, perante a passividade e conivência do governo.

PARA AGRAVAR ESTE TIPO DE GESTÃO, PAULO MACEDO RECUSA-SE A FAZER O AUMENTO INTERCALAR DE 1% DOS SALÁRIOS DOS TRABALHADORES UTILIZANDO ARGUMENTOS FALACIOSOS PERANTE O SILENCIO DO GOVERNO, PODENDO LEVAR MUITOS A PENSAR QUE É PARA EMPOLAR LUCROS E ASSIM AUMENTAR AS REMUNERAÇÕES VARIÁVEIS DA ADMINISTRAÇÃO

Apesar dos enormes e ofensivos lucros da CGD, pois são conseguidos à custa das famílias e das PMEs, Paulo Macedo utiliza argumentos falaciosos para recusar o aumento intercalar dos salários em 1% aprovado pelo governo para todas as Administrações Públicas e empresas públicas. E os argumentos utilizados são difícil de acreditar numa pessoa que pretende fazer crer que é um grande gestor. São eles: “Considerando a revisão da tabela e das clausulas de expressão pecuniária de todas as promoções previstas, decorrentes e não decorrentes do Acordo o aumento da massa salarial é de 5,3%. Se consideramos prémio de desempenho pago em abril 2023, e o aumento previsto nos incentivos comerciais, face a 2022, a massa salarial tem um crescimento de 8,44%”. Paulo Macedo recusa-se a cumprir o aprovado pelo governo, que é o acionista único da CGD, com base nas “promoções previstas” e nos “aumento de incentivos comerciais também previstos”, portanto ainda não realizados, que ninguém conhece nem sabe quando serão dados. Só a mente de Paulo Macedo é que poderia descobrir uma justificação desta natureza, quando num semestre teve 608 milhões €, certamente o maior lucro obtido pela banca e pelas grandes empresas em Portugal. E um aumento 1% nos salários corresponde apenas a cerca de 1,5 milhões €/ano .Para além disso, um incentivo é dado, mas em qualquer altura pode deixar de ser dado, não faz parte daquilo que se pode designar por massa salarial estrutural e permanente da empresa. O mesmo acontece com um eventual suplemento que é único e não é incluído na remuneração base. Paulo Macedo e toda a administração da CGD tem neste ponto um conflito de interesses já que, para além das remunerações fixas, recebem também remunerações variáveis que são tanto maiores quanto maior for o lucro obtido pela CGD, pois são uma percentagem dos lucros obtidos como consta da pág. 587 do Relatório e contas da CGD de 2022 que se transcreve “O valor total da remuneração variável do conjunto dos membros executivos do Conselho de Administração não pode ser superior à percentagem máxima dos lucros líquidos consolidados do exercício que, para cada ano, que for definida pela Assembleia Geral”. E isto apesar de Paulo Macedo ter já uma remuneração fixa mensal de 30214€ e os restantes administradores executivos de 23285€/mês (pàg.593 do mesmo Relatório). Seria necessário para o bom nome da CGD e da sua administração evitar qualquer mal entendido nesta matéria. É o apelo final que deixo.