{kind=link}

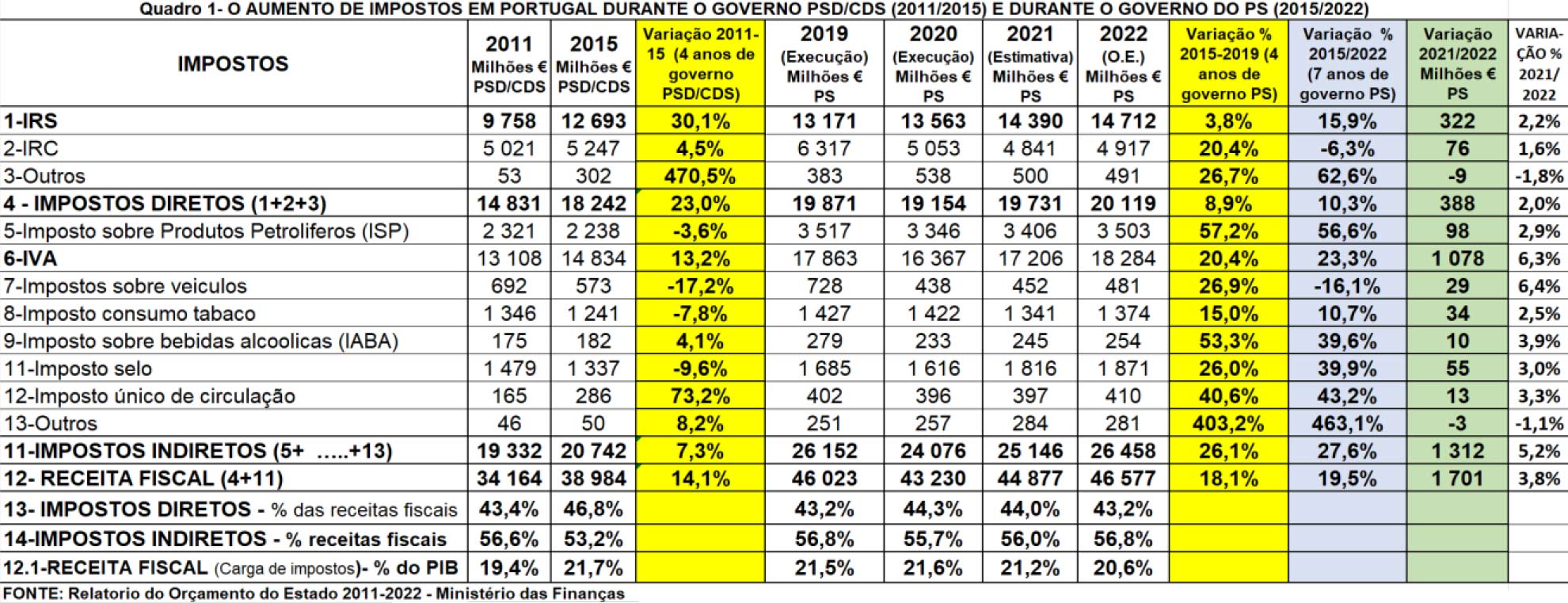

Em 2022 os portugueses vão pagar mais 1701 milhões € de impostos do que em 2021, sendo mais 322 milhões € de IRS, e mais 1078 milhões € de IVA.

Neste estudo analiso o aumento das receitas que têm como origem os impostos do Estado entre 2011 e 2022 em Portugal, utilizando dados oficiais dos Relatórios dos Orçamentos do Estado, e provo que, contrariamente à mensagem que o governo tem procurado fazer passar junto da opinião pública, em 2022 os portugueses irão pagar mais 1701 milhões € de impostos do que em 2021, que é um aumento percentual , quando comparada com receita de 2021, muito superior ao aumento que ele pretende fazer nas remunerações dos trabalhadores da Função Pública e nas pensões.

Também analiso os efeitos do desdobramento de 2 escalões da tabela atual de IRS (3º e 5º) constante da proposta de OE-2022 do governo, mostrando quem será beneficiado e o valor desse beneficio (diminuição do IRS que paga).

Estudo

Em 2022 os portugueses vão pagar mais 1701 milhões € de impostos do que em 2021, sendo mais 322 milhões € de IRS, e mais 1078 milhões € de IVA

Numa altura em que se está a debater o Orçamento do Estado para 2022, e que se levantam duvidas se ele vai ser aprovado ou não, interessa fornecer aos leitores preocupados com a situação do país e de cada português, pois o orçamento do Estado vai ter efeitos para todos (incluindo para o próprio leitor), alguns aspetos importantes da proposta de OE-2022. E isto para que possa de uma forma fundamentada formular a sua própria opinião, que é o mais importante. E vamos começar pelos impostos que iremos pagar em 2022, pois é uma coisa que interessa e preocupa toda a gente. O quadro 1 mostra a evolução das receitas dos impostos do Estado entre 2011/2022, ou seja, com os governos PSD/CDS e PS. Os dados são oficiais pois foram retirados dos relatórios do Orçamento do Estado de cada ano.

Quadro 1 – O aumento de impostos com os governos PSD/CDS e PS – 2011/2022

Se comparamos os primeiros 4 anos do governo PSD/CDS (2012/2015) com os primeiros 4 anos de governos PS (2016/2019), ou seja, as colunas que estão a amarelo, conclui-se que, com o governo PSD/CDS, a receita que mais aumentou foi a do IRS (+30,1%), enquanto com o governo PS a receita de IRS foi aquela que menos aumentou (apenas +3,8%). E tenha-se 92% dos rendimentos declarados no Modelo 3 para efeitos de IRS são apenas rendimentos de trabalho e pensões. Com o governo PSD/CDS registou-se um verdadeiro massacre dos trabalhadores e pensionistas através do aumento brutal do IRS (o “enorme aumento de impostos” que Vitor Gaspar afirmou na altura) pois a taxa máximo aplicada aos rendimentos de capital e de propriedade é apenas 28% enquanto aos do trabalho e pensões é 48%.

Um aspeto negativo da política fiscal do governo PS foi o aumento muito acentuados dos Impostos indiretos (ex. IVA, ISP), que são impostos injustos porque não atendem ao rendimento do contribuinte, pois seja rico ou pobre quando adquire um bem (maço de cigarros, combustíveis, etc.) paga o mesmo valor de imposto. Entre 2011 e 2015, portanto com o governo PSD/CDS, a receita tendo como origem os Impostos Indiretos diminuíram de 56,6% para 53,2% da receita total de impostos, enquanto entre 2015/2019, o peso desta receita aumentou de 53,2% para 56,8% das receitas fiscais. Neste aspeto a injustiça fiscal aumentou.

Agora se consideramos um período mais longo – 2015/2022 – coluna a azul-claro, conclui-se que a receita dos Impostos Indiretos (os mais injustos) aumentará mais (27,6%) do que a dos Impostos Diretos (10,3%), e que enquanto a receita de IRS subirá 15,9%, a do IRC (sobre os lucros das empresas) diminuirá 6,3%. E há ainda gente que defende a redução da taxa de IRC com a falácia que iria trazer mais investimento.

Para concluir, interessa ainda referir que, contrariamente àquilo que vários membros do governo têm afirmado, em 2022 os contribuintes não sentirão um desagravamento fiscal. Os dados do próprio governo, constantes do Relatório do OE-2022, mostram precisamente o contrário (coluna a verde). E isto porque, entre 2021 e 2022, a receita de impostos aumentará em 1701 milhões € (+3,8% do que em 2021), e a que tem como origem o IRS crescerá em 322 milhões €, ou seja, em 2,2%, valores superiores ao aumento de 0,9% que o governo pretende fazer nos salários dos trabalhadores da Função Pública, e também muito superior ao aumento geral das pensões que variará entre 0,15% e 0,9%, segundo a ministra do Trabalho, Solidariedade e Segurança Social, Ana Mendes Godinho (Jornal Economico/Lusa, 13/10/2021).

Os efeitos do aumento de escalões e as novas taxas de IRS

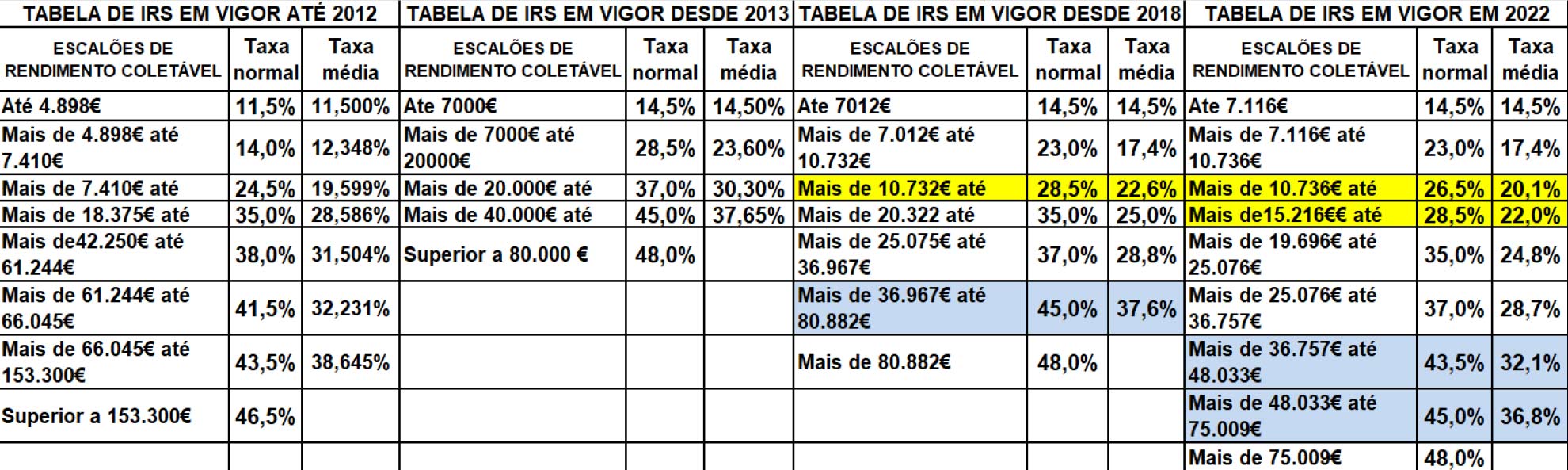

Uma das medidas fiscais constantes da proposta do Orçamento de Estado para 2022, mais propalada pelo governo, afirmando que os contribuintes terão um desagravamento fiscal importante em 2022, é o chamado desdobramento de escalões (aumento do número de escalões). Em princípio o aumento de escalões é sempre positivo, pois aumenta a progressividade do imposto. Mas analisemos com pormenor o que governo pretende fazer, para se avaliar o seu impacto real para a generalidade dos contribuintes. Para isso, analisem-se os dados do quadro 2, onde constam os escalões e taxas de IRS em 2011, em 2013 (governo PSD/CDS) e os de 2018 e 2022 (governos PS).

Quadro 2 – Escalões e taxas de IRS no período 2012/2022

A primeira conclusão importante que se tira é que os agregados com rendimentos coletáveis baixos (até 10732€) sujeitos a IRS não serão beneficiados pela proposta de OE-2022 do governo. E são 369.000. Há uma situação grave criada pelo governo do PSD/CDS e ainda não corrigida pelo governo do PS. É a dos contribuintes com rendimentos mais baixos sujeitos a IRS (os do 1º escalão). O governo do PSD/CDS aumentou a taxa do 1º escalão de IRS de 11,5% para 14,5%, ou seja, em 26%, que é a mais elevada nos aumentos de taxas que fez (a subida da taxa aplicada aos rendimentos mais elevados foi apenas de 3,2% pois passou de 46,5% para 48%). E esse aumento enorme da taxa IRS a que estão sujeitos os portugueses com mais baixos rendimentos coletáveis mantém-se inalterável com o governo PS. São os eternos esquecidos.

Como mostra o quadro 2, o 3º escalão de IRS de 2018 (de 10.732€ até 20.322€) é desdobrado em 2022 em dois escalões, a saber: um de 10.736€ até 15.216 €; e outro de mais de 15.216 € até 19.696€. Mas só o primeiro é que a taxa média de IRS é reduzida de 22,6% para 20,1%, o que significa uma diminuição na taxa de IRS de 1,5 pontos percentuais (um rendimento coletável de 10.800€/ano, o IRS baixa de 2440€ para 2170€, o que dá uma redução de 20€ por mês no IRS, embora não se tenha feito as deduções à coleta, sendo um valor indicativo). O escalão de 15.216€ até 19.696€ não tem redução do IRS pois as taxas de 2018 são praticamente as que constam da proposta do OE-2022. E isto porque a taxa média terá uma redução irrisória de 0,6 pontos percentuais (de 22,6% para 22%), sendo a chamada taxa normal de IRS a mesma (28,5%).

Em relação ao desdobramento do 6º escalão de IRS de 2018 (de 36.967€ até 80.822€) ele será repartido, em 2022, em dois, a saber: um de 36.757€ até 48.033€, e outro de mais 48.033€ até 75.009€. Nestes a redução é mais elevada do que no caso anterior. Assim, para o 1º (de 36.757€ até 48.033€), a redução da taxa média é importante, pois passa de 37,6% para 32,1% (-5,5 pontos percentuais). Um rendimento coletável anual de 36.800€, que pagava de IRS 13.836,8€ passará a pagar 11.812,8€, portanto menos 2.024€/ano, ou seja, menos 144,57€/mês (aqui também não se fez as deduções à coleta, por isso é indicativo). Em relação ao outro escalão também criado (mais de 48.033€ até 75.009€) a redução da taxa média de IRS é menor, pois esta passa de passa de 37,6% para 36,8%, portanto apenas menos 0,8 pontos percentuais. Para os rendimentos coletáveis superiores a 75.009€ até 80.882€ a taxa normal, ou seja, aquela que se aplica apenas à parcela que excede os 75009€; repetindo, só para esta parcela (8.882€) a taxa normal aumenta de 45% para 48%.

Para se poder saber quais serão os contribuintes beneficiados com as alterações nos escalões e taxas de IRS da proposta do Orçamento do Estado para 2022, vai-se utilizar dados da Autoridade Tributária referentes a 2019 (são os últimos que ela divulgou) em que os contribuintes se encontram repartidos por escalões de rendimento que tiveram IRS liquidado. Esses dados são os do quadro 3.

Quadro 3 – Número de agregados por Escalões de rendimento com IRS liquidado em 2019

Em resumo, dos 3.006.611 agregados que pagam IRS menos de um terço é que poderá ter algum benefício com a lei do OE-2022, e a esmagadora maioria de uma forma muito reduzida. Tenha-se presente que estivemos a fazer cálculos com base no rendimento coletável do contribuinte e não no seu rendimento bruto. As deduções especificas por rendimento (trabalho, pensões, independentes), o mínimo de existência, os contribuintes isentos devido a este mínimo, e as deduções à coleta serão analisadas em outro estudo.