{kind=link}

Parte II – Flexibilidade monetária e Energia

Desde a criação do Federal Reserve dos Estados Unidos, há mais de um século, todas grandes crises dos mercados financeiros foram deliberadamente desencadeadas por motivos políticos pelo banco central. A situação actual não é diferente, pois claramente o Fed norte-americano está a usar a arma da taxa de juros para estourar aquela que é a maior bolha financeira especulativa da história da humanidade, uma bolha que ele próprio ajudou a criar. Os eventos de colapso global sempre começam na periferia, como o Creditanstalt austríaco de 1931 ou a quebra do Lehman Brothers, em Setembro de 2008. A decisão de impor o maior aumento de taxa em quase 30 anos, tomada em de Junho 2022 pelo Fed, quando os mercados financeiros já estavam em queda, deverá ter assegurado uma depressão global ou ainda pior.

A inebriante liquidez vivida nos últimos anos contribuiu, e muito, para o agravar da situação, especialmente quando os maiores bancos de Wall Street, como JP MorganChase, Wells Fargo, Citigroup ou os londrinos HSBC e Barclays, emprestaram milhares de milhões aos seus grandes clientes empresariais, que por sua vez, usaram esta liquidez, não para investir em novas tecnologias de produção ou em novas vertentes de negócio, mas para simplesmente inflacionar o valor das acções das suas empresas, as chamadas recompras de acções, processo eufemisticamente apelidado de “maximização do valor do acionista”.

Bancos, hedge funds e demais investidores e especuladores adoraram estas facilidades. Desde o início da flexibilização do Fed, em 2008, foram investidos mais de 5 biliões de dólares nessas recompras de acções, criando a maior recuperação de sempre do mercado bolsista, com as empresas cotadas a distribuírem outro tanto sob a forma de dividendos. O grau de financeirização neste processo foi tal que empresas que nunca tinham tido lucros, como a Tesla, se tornaram mais valiosas do que a Ford e a GM juntas, enquanto criptomoedas, como o Bitcoin, atingiram uma capitalização de mercado superior a um bilião no final de 2021. Com o dinheiro do Fed a jorrar abundantemente, bancos e fundos de investimento investiram em áreas de lucros elevados com alto risco, como junk bonds (títulos de renda fixa com elevado risco de crédito que oferecem rentabilidade elevada e, por consequência altamente voláteis; a possibilidade de altos retornos decorre do risco de falência, ou default, do emitente, o que deixa os investidores sujeitos a não recuperarem o valor investido) ou dívidas de mercados emergentes como o turco, o indonésio e até o chinês.

A era da flexibilização quantitativa e das taxas de juros zero do Fed e dos demais bancos centrais levou a uma expansão absurda das dívidas públicas, com especial destaque para a dos EUA. Só desde Janeiro de 2020 e em resposta às necessidades criadas pela Covid-19, o Fed, o Banco da Inglaterra, o BCE e o Banco do Japão injetaram 9 biliões de dólares em crédito, a taxa quase zero, no sistema bancário mundial, contribuindo para que Washington aumentasse a sua dívida pública nuns impressionantes 10 biliões de dólares em menos de 3 anos, enquanto a política de recompra de títulos do Tesouro norte-americano e de títulos garantidos por hipotecas pelo Fed (uma forma camuflada de resgate a Wall Street e às demais grandes praças financeiras), ascendia a 120 mil milhões de dólares por mês e ajudava a criar uma enorme bolha de títulos.

Seguiu-se a política de estímulos económicos, decidida pela administração Biden, que distribuiu biliões para combater os desnecessários bloqueios da economia criados pelo recurso aos confinamentos em resposta à pandemia da Covid-19, contribuindo para que a dívida federal norte-americana passasse de uns aceitáveis 35% do PIB em 1980 para cerca de 130% na actualidade. Esta situação justificou que o Fed começasse a inverter a sua política monetária, aumentando as taxas de juro e retirando liquidez da economia; a pretexto da necessidade de reduzir a inflação, opção que, como ensinam os manuais de economia, faria sentido se aquela fosse originada por um excesso de procura e não por uma escassez da oferta, resultante dos confinamentos que levaram à queda da produção e à interrupção dos canais de distribuição.

Isto dito e excluída a hipótese de desconhecimento daquela formulação teórica, talvez a explicação que resta para a actuação dos bancos centrais seja a de contribuir por esta via para o processo de concentração global da riqueza mediante o incremento do controle de activos mobiliários e imobiliários e da própria produção industrial, à boleia da dinamização de uma Economia Verde ambientalmente necessária, mas mal pensada (por excluir à partida a opção nuclear) e pior conduzida (devido à proliferação de alternativas aos combustíveis fósseis de fraca viabilidade económica e sem acautelar previamente os respectivos custos), situação agravada depois com a invasão russa da Ucrânia.

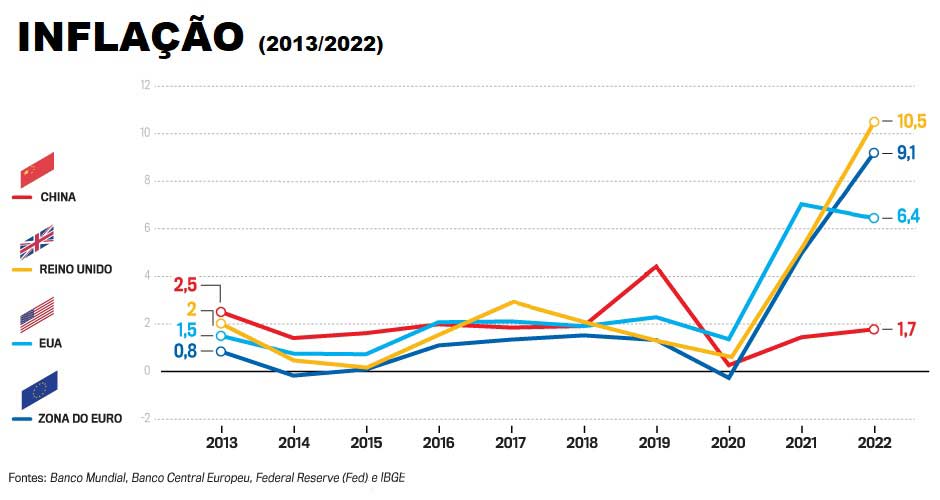

Esta situação de subida da inflação, anterior àquela invasão, viu-se agravada pela escassez global de fertilizantes, pelo aumento dos preços do gás natural e pelas quebras no abastecimento de cereais, reforçando a probabilidade de crises concomitantes com os ciclos agrícolas, e contribuiu para uma ainda maior aumento dos preços de alimentos e energia, que são os agregados com maior contributo para uma inflação sem precedentes.