{kind=link}

A China registava no último trimestre do ano passado a subida mais rápida da inflação desde meados de 2020. Fechou o ano nos 2%, valor que representava menos de 1/4 dos 8,4% que que se registava na zona euro – para não falar dos 9,2% da UE, dos 6,5% dos EUA ou dos extraordinários 10,5% do Reino Unido, que em Outubro chegou a atingir os 11,1%, o nível mais alto nos últimos 40 anos – e que é insignificante em comparação com o surto inflacionista que grassa na maior parte dos países.

Registe-se ainda que o aumento da inflação poderia ser resultado de um forte crescimento económico, onde o aumento da procura de bens e serviços e o aumento dos salários levasse as empresas a aumentar os preços para assim manterem a maximização das suas margens de lucro, mas 2022 foi tudo menos típico, pois a inflação crescente que se está a registar resultou de circunstâncias muito diferentes, onde não foi o aumento da procura agregada a despoletar o processo, mas sim os altíssimos preços da energia e dos alimentos, agravados pela guerra na Ucrânia, a originar o processo.

Os biliões de dólares, euros e libras que os programas de compra de activos dos bancos centrais injectaram nas economias ocidentais e o aumento do consumo fruto da recuperação pós-Covid também terão tido algum efeito e contribuído para o aumento dos preços, mas é principalmente o lado da oferta que regista a maior pressão para a subida dos preços, especialmente quando se conjuga uma cadeia de abastecimentos ainda titubeante, com a situação de conflito na Ucrânia e a política de sanções decidida pelo Ocidente a interromper os mercados globais da energia e de mercadorias, como os fertilizantes e os cereais, e a fomentar a subida nos preços da energia e das matérias-primas, o que já levou o Banco Mundial a alertar que o choque provocado pelo conflito pode durar anos.

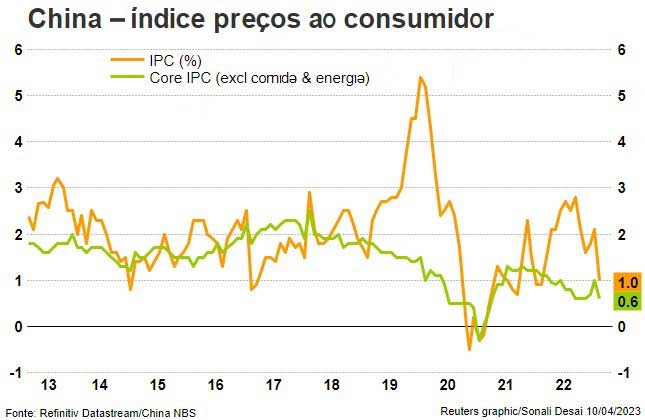

Ao contrário, a China pouco recorreu a estímulos económicos e financeiros durante a pandemia, é quase autossuficiente em matéria alimentar e tem beneficiado indirectamente do acesso à energia a baixo custo graças às sanções ocidentais sobre a Rússia, pelo que a subida da sua taxa de inflação tem sido relativamente baixa. O reverso da medalha é que esta relativa apatia da economia chinesa pode ser um sinal da fragilidade da sua procura interna que, a par com a contração registada no mercado imobiliário (sector de actividade que representava com um quarto do PIB nacional) já levou o FMI a estimar um crescimento de apenas 5,2% para o corrente ano, valor ainda assim muito superior ao 1,9% estimado para o conjunto da economia mundial.

Enquanto o resto do mundo ocidental persiste na política de redução da oferta de moeda através do aumento das taxas de juro para travar a inflação, a China parece mais inclinada a afrouxar a política monetária e assim incentivar o consumo e o investimento na tentativa de assegurar uma recuperação rápida. A opção por uma política monetária diferente não será a única explicação e nem a importância de manter a estabilidade económica em detrimento do crescimento (opção claramente assumida pelas autoridades chinesas, mesmo no pico da Covid-19 e na fase dos confinamentos), nem as diferenças metodológicas na construção do índice de preços (a ponderação de bens e serviços que compõem o cabaz de compras do IPC da China atribui maior peso a roupas e alimentos, mais adequado ao seu perfil de país de renda média alta, enquanto os índices ocidentais tendem a dar mais ênfase à habitação e transporte, rubricas mais facilmente afetadas pelos preços mundiais da energia e pelas condições monetárias internas) explicarão tudo.

No final de 2022 a inflação homóloga do índice das rubricas menos voláteis (isto é, sem alimentação e energia) terá registado uma variação inferior a 1%, mostrando a importância daquelas rubricas, mas também o relativo controlo que existe sobre elas. E aqui poderá residir uma boa parte da explicação para a baixa inflação chinesa; é que ao contrário dos países ocidentais, onde vigoram os princípios do liberalismo económico (comércio livre, regulamentação favorável e fraca ou nula fiscalização), a China ainda apresenta uma economia razoavelmente planificada e controlada pelo poder central, onde os sectores considerados estratégicos continuam a ter uma forte presença de capitais públicos e as orientações políticas ainda têm grande peso e predominância, o que lhe estará a permitir a aplicação de políticas de controle de preços e margens.

Talvez à luz desta realidade ganhe novos contornos a afirmação de Joseph Stiglitz, prémio nobel de economia 2001, produzida em Setembro do ano passado durante uma conferência na Áustria, onde lembrou que “uando os países estão em guerra, não deixam as economias como se estivessem em tempos de paz. As economias em guerra e em paz são diferentes. Continuam-se a utilizar os mercados, mas regulam-se muito mais” e finalmente o Ocidente perceba a teia de equívocos e manipulações em que se tem enredado e que corroem o futuro.