{kind=link}

A ADSE é um subsistema de saúde dos trabalhadores e aposentados da Função Pública diferente de um seguro privado de saúde. A sua situação atual, riscos que enfrenta, desafios futuros, e alertas aos beneficiários.

A razão porque a ADSE não pode ser alargada ao setor privado nem deve ser transformada numa mútua

JUSTIFICAÇÃO DA DIVULGAÇÃO DESTES “SLIDES”

Como representante dos beneficiários da ADSE no Conselho Diretivo, pois fui eleito para esse cargo pelos seus representantes no Conselho Geral de Supervisão, sinto-me na obrigação de os informar, com verdade, sobre a situação da ADSE, e sobre os riscos que ela corre, assim como alertá-los atempadamente para esses riscos para que estejam vigilantes e também explicar a razão porque a ADSE não pode ser alargada aos trabalhadores do setor privado, nem deve ser transformada numa mutua. Foi movido por essa obrigação que elaborei estes “slides”, com os dados que eles contêm, e os utilizei num debate com dirigentes dos sindicatos dos trabalhadores das Administrações Públicas.

No entanto, este meu dever, a meu ver, não se circunscreve apenas aos dirigentes sindicais da Função Pública. Ele também abrange todos os beneficiários da ADSE, trabalhadores no ativo e posentados, pois eles têm direito de conhecer a situação da ADSE pois são eles que a financiam com os seus descontos nos salário e pensões. É essa a razão porque decidi divulga-los, disponibilizando a todos os beneficiários que estejam interessados em conhecer a ADSE , a sua situação, os desafios futuros e os riscos que enfrenta para a poderem defender.

POR QUE RAZÃO A ADSE É DIFERENTE DE UM SEGURO DE SAÚDE?

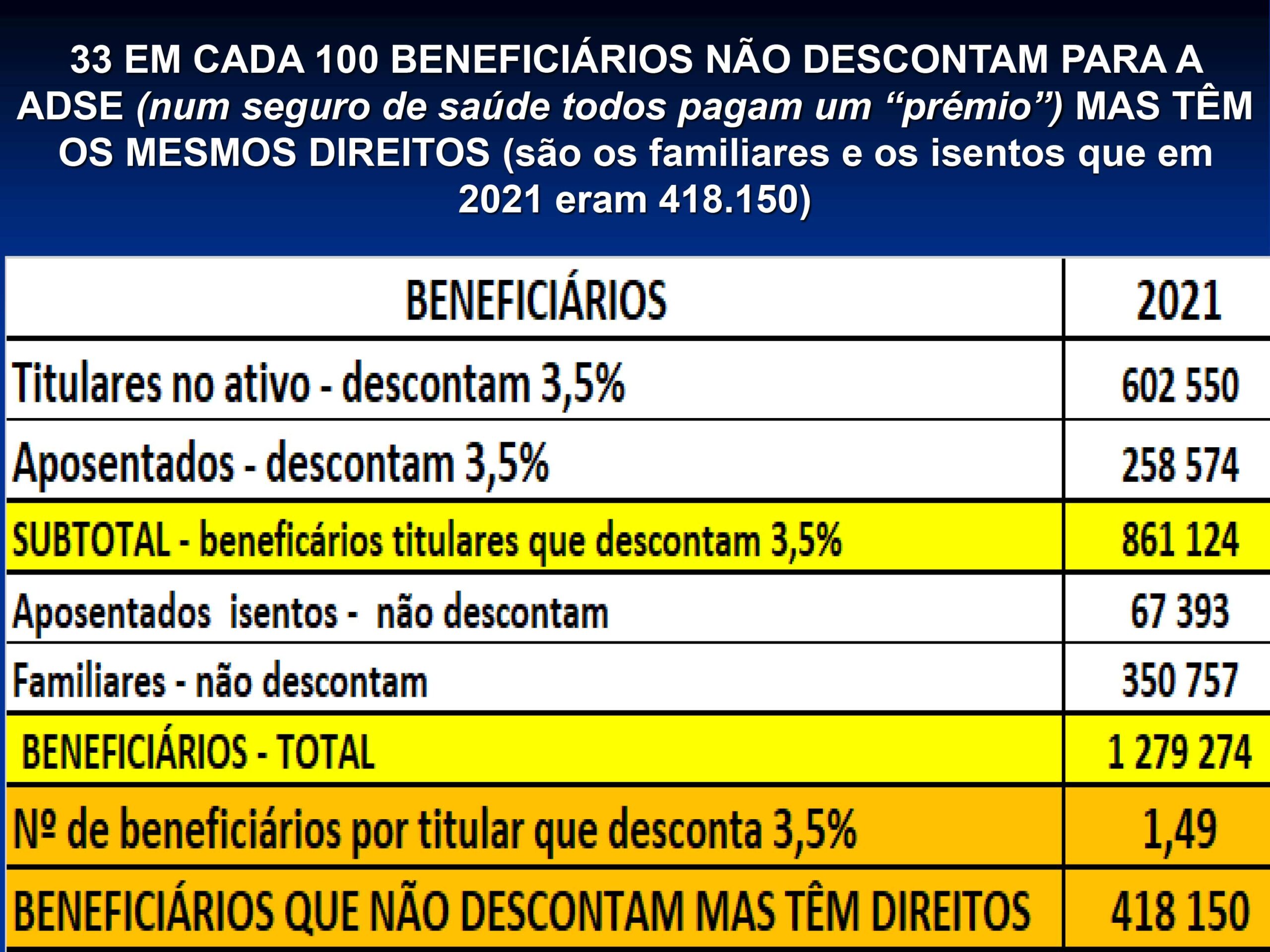

- Num seguro de saúde todos pagam uma importância chamada premio, incluindo os

familiares, na ADSE os familiares (350.757 em 2021)e os isentos (67.393 em 2021) não

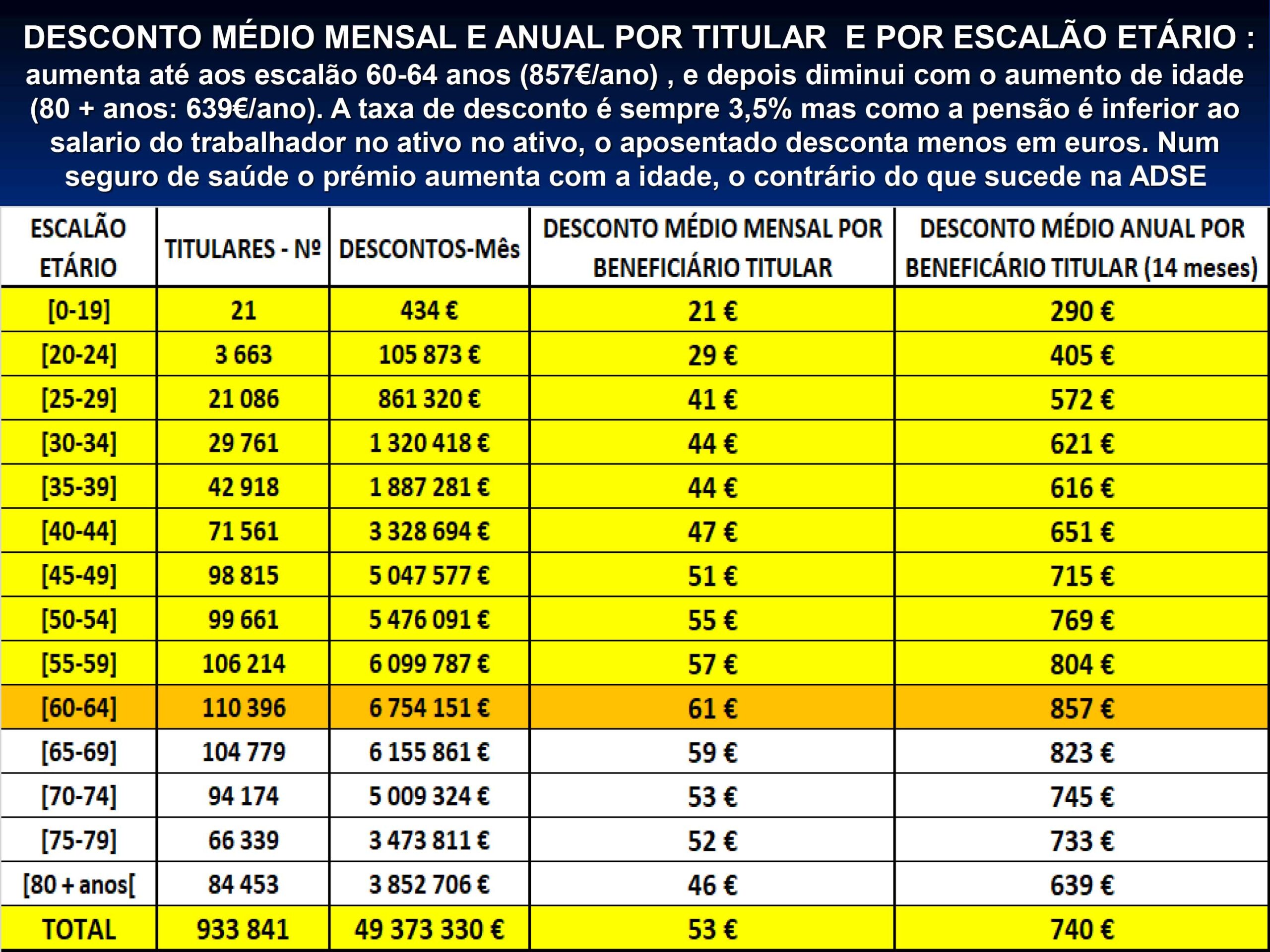

pagam nada mas têm os mesmos direitos. - Num seguro de saúde os valores dos prémios em euros aumentam com idade, na

ADSE o valor do desconto diminui em euros (pensão < salario) quando a despesa com

saúde sobe mais devido ao aumento da idade. - Num seguro de saúde os com idade elevada são expulsos ou têm de pagar prémios

incomportáveis, na ADSE isso não acontece apesar do desconto em euros diminuir - Num seguro de saúde há limite de despesa anual (plafond) por beneficiário e logo que é atingido o seguro não paga mais nada , expulsa-os para o SNS como os com cancro; na ADSE isso não acontece, há beneficiários com doenças oncológicas que eu tenho aprovado tratamentos (12 sessões) com custo superior a 250.000€, mais do que

descontaram durante a vida para a ADSE - Num seguro de saúde, os copagamentos quando se utiliza um serviço de saúde são o dobro ou o tripo dos copagamentos na ADSE (um ex, uma consulta no regime

convencionado na ADSE o beneficiário paga 5€, num seguro são 15€ ou mais). - A ADSE assenta na solidariedade intergeracional (os mais novos financiam os mais

velhos) e na solidariedade interprofissional (os com salários e pensões mais elevadas

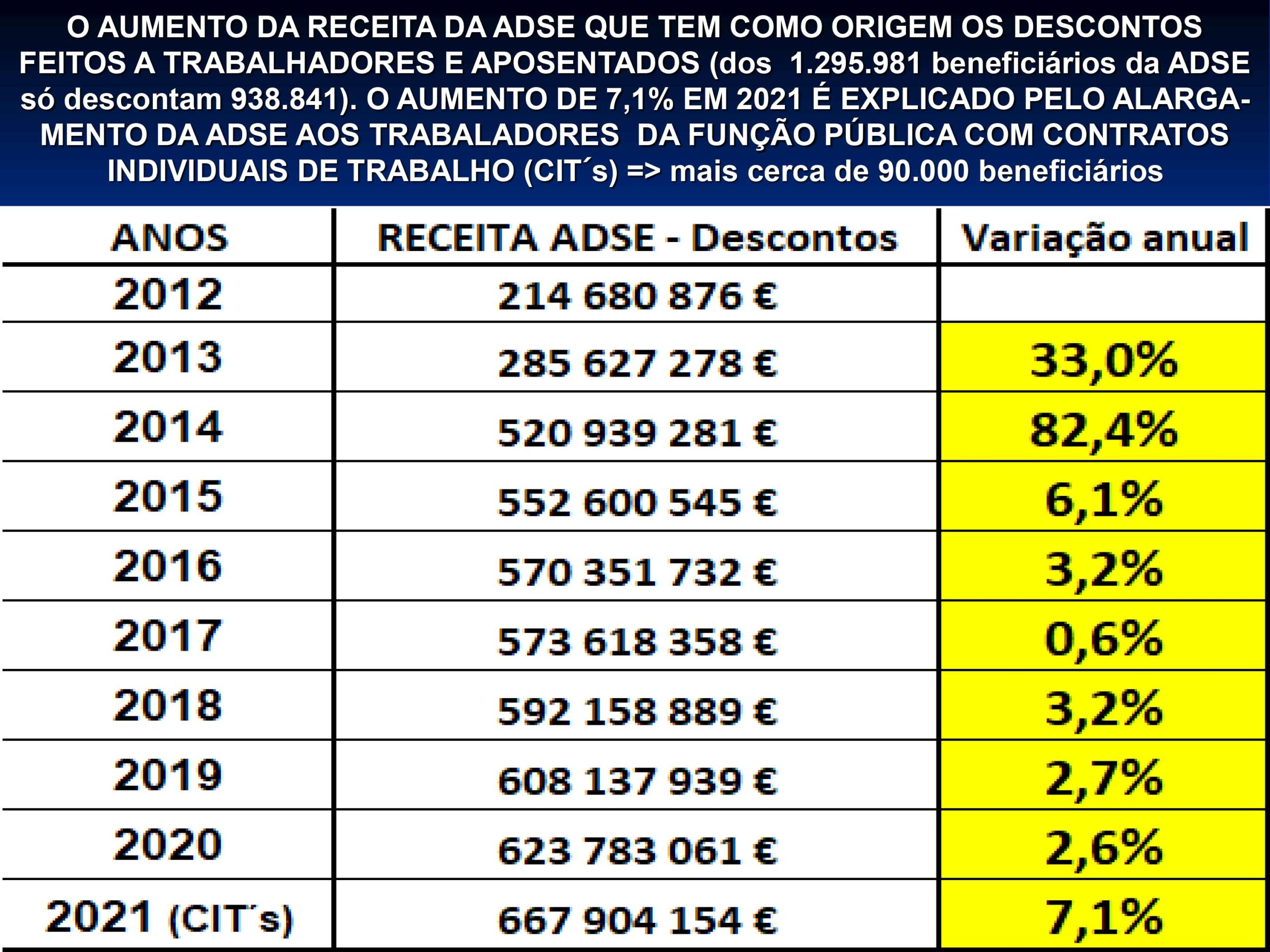

financiam os que recebem menos) - A ADSE não é financiada pelo Orçamento do Estado. 92% das receitas da ADSE têm

como origem os descontos dos trabalhadores e dos aposentados da Função Pública

Um estudo da DELOITTE sobre “ SUSTENTABILIDADE DA ADSE” mandado fazer pela Associação Portuguesa de Hospitalização Privada, cuja direção é constituída pelos representantes dos cinco maiores grupos de saúde privados, concluiu:

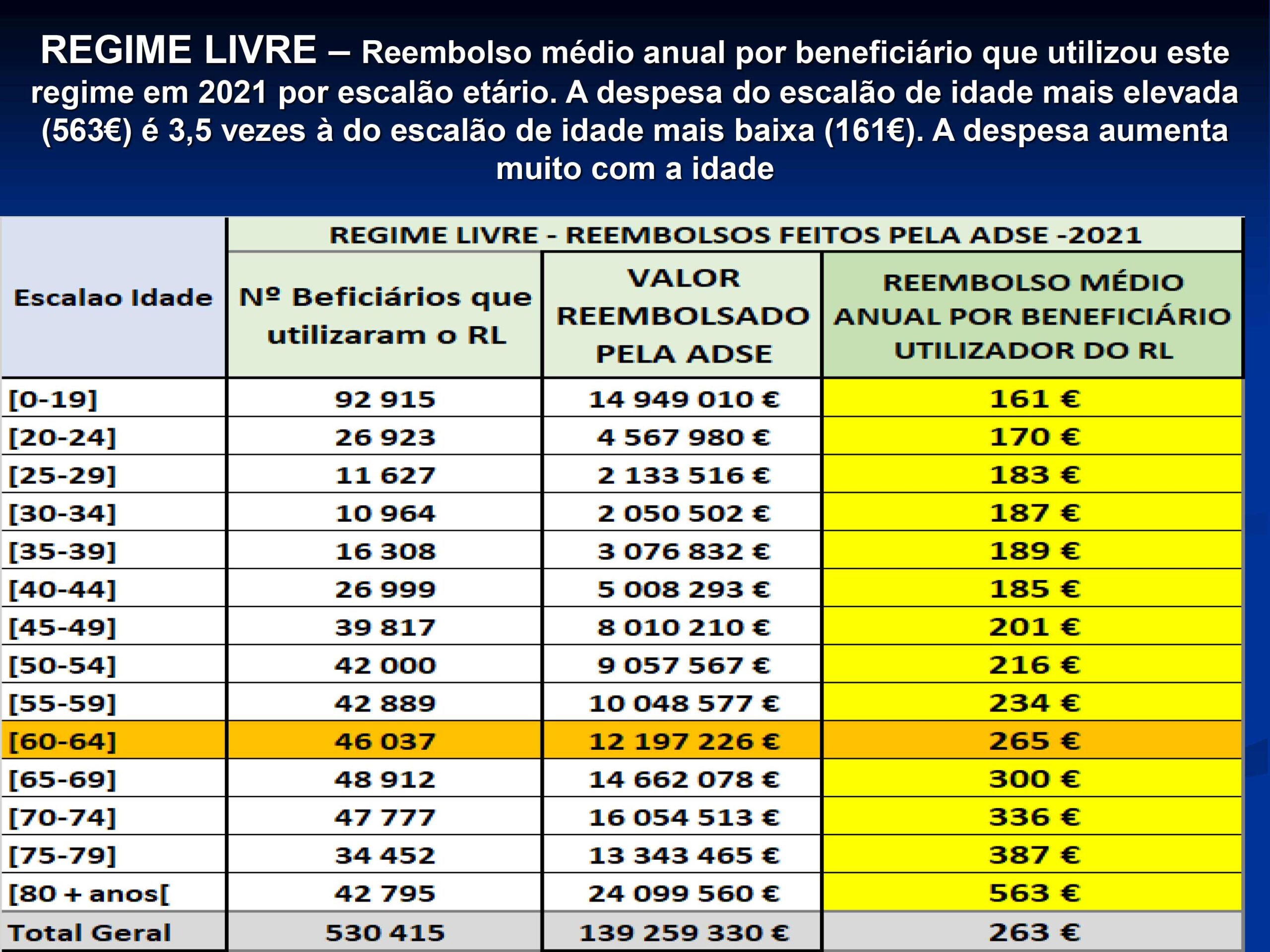

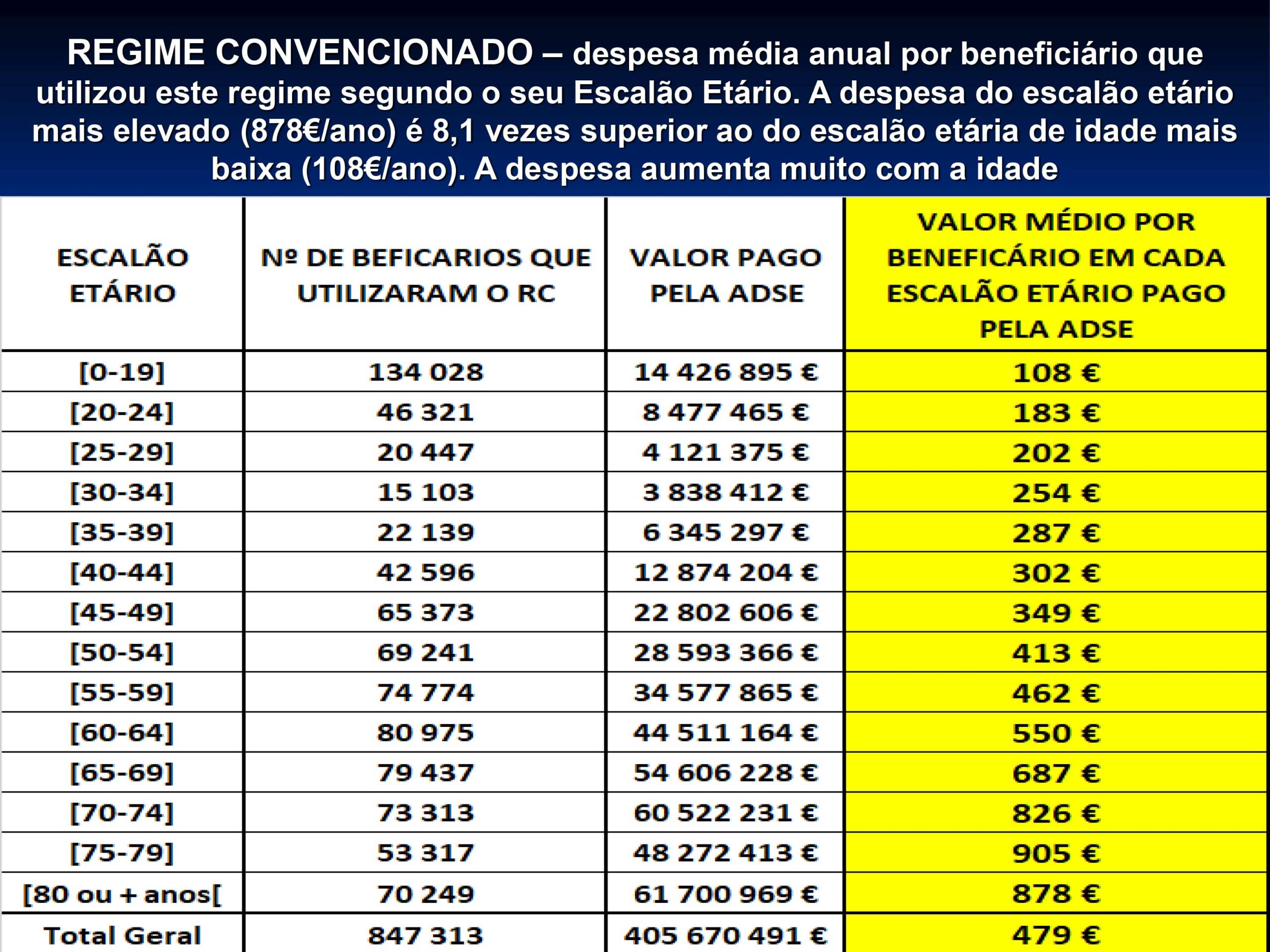

- Mas antes tenha-se presente o seguinte: se dividirmos o total de descontos feitos pelos trabalhadores e aposentados para a ADSE em 2021 (667,9 milhões €) pelo numero de beneficiários dá por beneficiário 43€/mês (12 meses). Veja agora o que seguro de saúde “dá”:

- Em 2017, segundo o estudo da Deloitte, um seguro saúde com um premio de 42€/44€ mês (atualmente deve ser mais caro), se o beneficiário tivesse 25 anos pagava até 50.000€ de hospitalização e 2.000€ de ambulatório; Se tiver 50 anos paga no máximo 15.000€ de hospitalização e 1.000€ de ambulatório. As seguradoras impõem uma franquia e um período de carência (paga-se mas não se tem direito durante 90, 180 e mesmo 365 dias. Na ADSE não existe carência).

- Na ADSE não tem limites máximos de despesa. Tenho despachado tratamentos

oncológicos cujo custo varia entre 200.000 e 300.000€. A ADSE paga a 100% as próteses - COPAGAMENTO: Em 2017, os utentes dos seguros em média pagavam mais 53,2% por episódio que os utentes da ADSE quando iam a um hospital privado (ADSE: 28,16€; Seguros: 43,12€). Atualmente a diferença deve ser maior

- COPAGAMENTO: Em 2017, se tivesse entre 40-50 anos pagava +103,4% do que na ADSE

- COPAGAMENTO- Em 2017, Análise clinicas: ADSE 0,84€; Seguros 1,62€ (+92,8%)

- Aqueles que dizem que um seguro de saúde é melhor do que a ADSE revelam um total

desconhecimento quer da ADSE quer de um seguro privado de saúde. Os seguros de saúde funcionam para obter lucro e quando se chega aos 65 anos ou é-se expulso ou obrigado a pagar prémios incomportáveis que chegam a atingir 400€/mês ou mais. Milhares de trabalhadores da Função Publica que abandonaram a ADSE, depois arrependeram-se, e agora pedem para serem admitidos, mas é impossível porque na lei não permite. Quem sai da ADSE nunca mais pode entrar.

Tenha isto sempre presente na sua decisão.

POR QUE RAZÃO A ADSE NÃO PODE SER ALARGADA AO SETOR PRIVADO NEM DEVE SER TRANSFORMADA NUMA MUTUA?

- A ADSE faz parte do Estatuto Laboral dos trabalhadores das Administrações Públicas por isso não pode abranger os trabalhadores do setor privado. É fácil de compreender isto se se tiver presente que há empresas privadas e publicas que têm complementos de reforma ou mesmo serviços sociais, com serviços de saúde, para os seus trabalhadores e ninguém põe causa que seja apenas para eles, pois faz parte do seu Estatuto laboral e ninguém exige que seja alargado aos trabalhadores das outras empresas

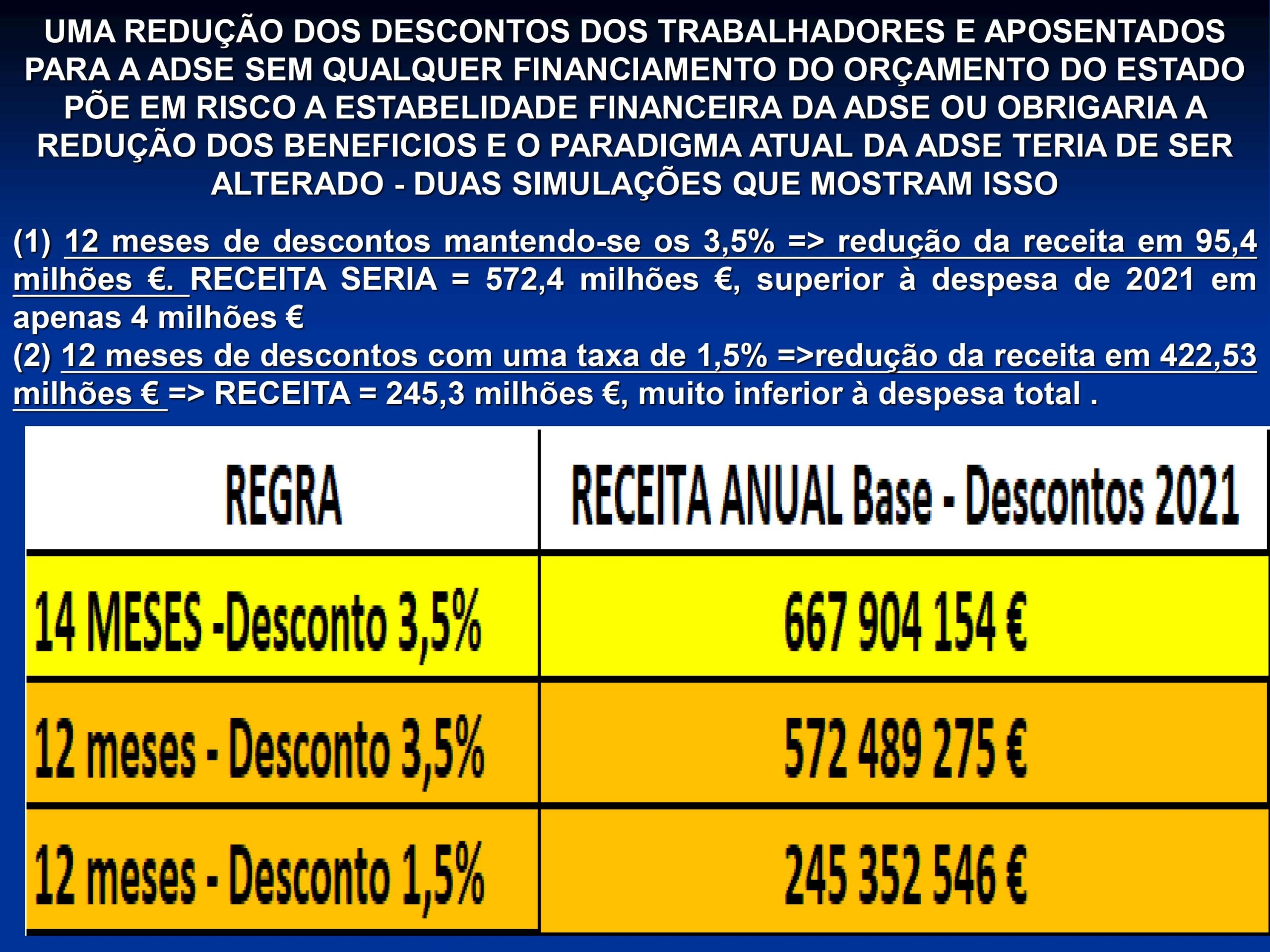

- O alargamento da ADSE aos trabalhadores do setor privado levaria à rápida destruição da ADSE com o paradigma que ela tem atualmente e que nós descrevemos, na linguagem objetiva dos números, nestes “slides”. Para concluir isso basta fazer uma conta simples. O desconto médio mensal dos 933.841 beneficiários titulares (trabalhadores no ativo e aposentados) que financiam a ADSE é de 53€/mês. Sabendo que este valor corresponde a 3,5% do montante sobre o qual descontam, rapidamente se conclui que esse montante tem um valor médio de 1514€/mês (tenha-se presente que mais de 50% dos trabalhadores da Administração Pública têm o ensino superior, o que não acontece no setor privado). A remuneração base média mensal dos trabalhadores do setor privado, utilizando como base de cálculo os valores divulgados pelo GEE do Ministério do Trabalho estima-se que, em 2022, deverá ser de 1040€/mês. Um desconto de 3,5% dá 36,4€ por mês, ou seja, menos 45,6% que o desconto médio atual para a ADSE (53€/mês). É fácil de concluir que a ADSE não se aguentaria muitos anos com a entrada dos trabalhadores do setor privado. E isto quando a despesa com saúde não para de crescer.

- A transformação da ADSE numa mútua levaria também à sua rápida destruição. Basta ver o que acontece no Montepio onde as poupanças de 600.000 associados (3.200 milhões €) estão em sério risco de uma parte importante não serem reembolsadas. Na ADSE, os grandes grupos privados rapidamente a capturariam colocando na administração uma direção da sua confiança, o que conseguiriam facilmente utilizando o enorme poder que têm na comunicação social e no acesso direto e privilegiado aos beneficiários. Só os ingénuos ou os que não têm qualquer experiencia de mutualismo em Portugal é que podem pensar o contrário. A presença do Estado na direção da ADSE é fundamental para o responsabilizar e para defender a ADSE do enorme poder dos grandes grupos e do seu apetite. O que é necessário é aumentar o poder dos representantes dos beneficiários quer no Conselho Geral de Supervisão quer no Conselho Diretivo, tornar a sua gestão mais flexível e menos dependente do Ministério das Finanças, e o Estado começar a financiar a ADSE como vários empregadores fazem.

ADSE : riscos, desafios futuros e alertas

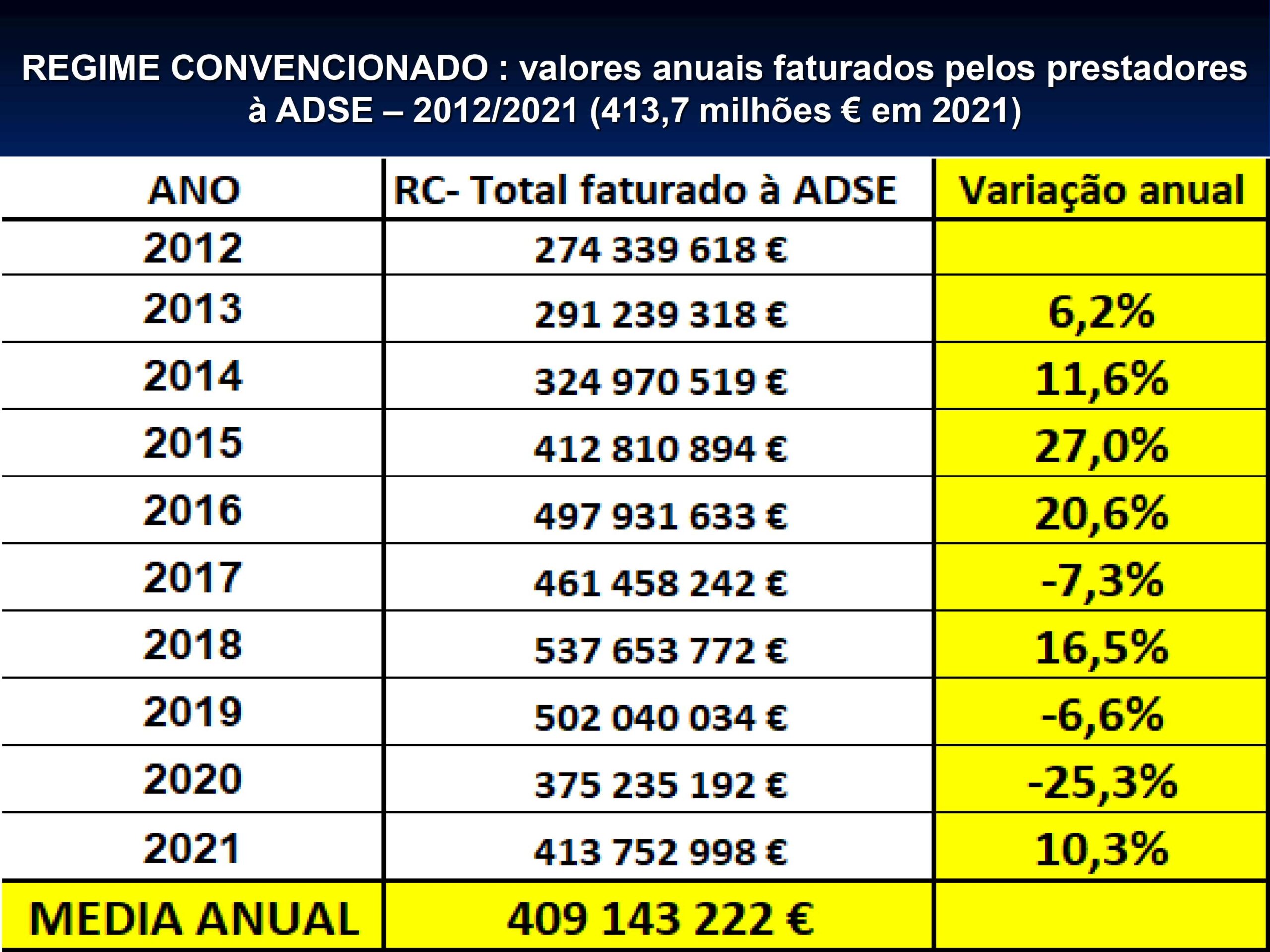

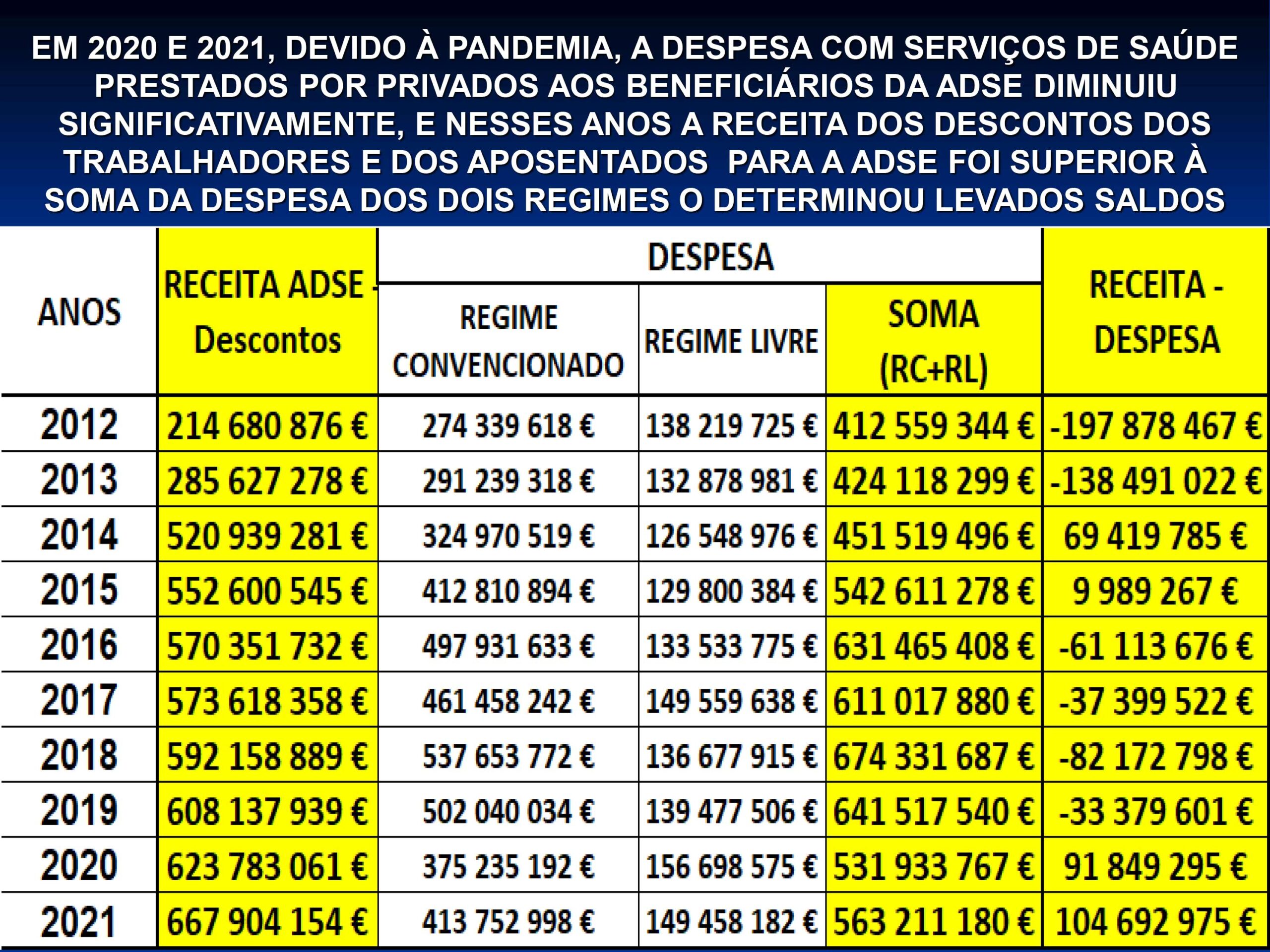

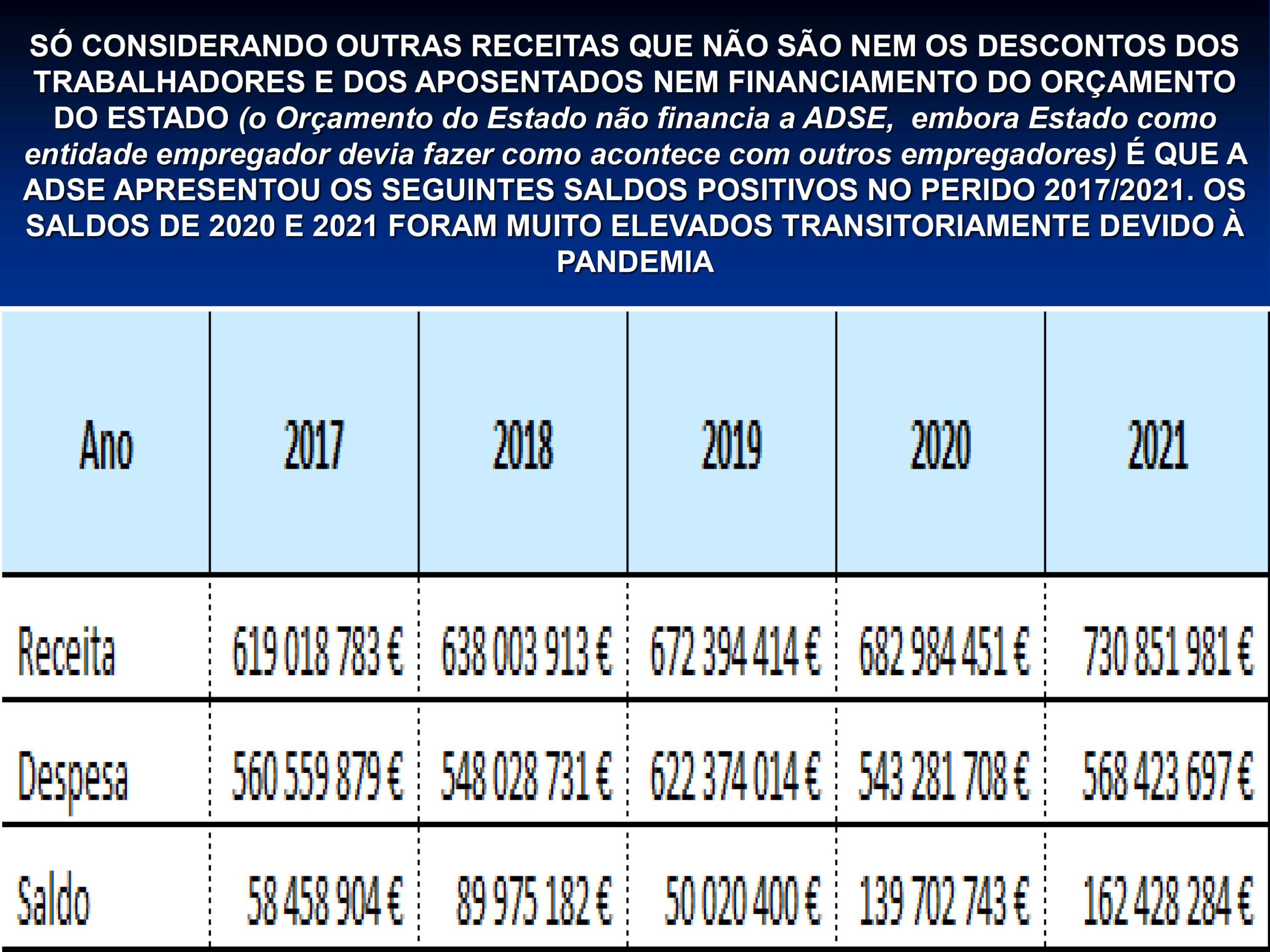

ALERTA 5 – UM ELEVADO SALDO LIQUIDO QUE A ADSE POSSUI E QUE SE ENCONTRA DEPOSITADO NO IGCP ( o banco do Estado) CONSEGUIDO FUNDAMENTALMENTE em 2020 e 2021 DEVIDO À REDUÇÃO DA DESPESA CAUSADA PELO COVID.19

- Muitos beneficiários poderão pensar que o saldo liquido acumulado pela ADSE e depositado no IGCP (790€ milhões €) é excessivo.

- No entanto, não devem esquecer que este saldo só foi conseguido devido à redução temporária significativa da despesas causada pelo COVID.19 e que, com a normalização

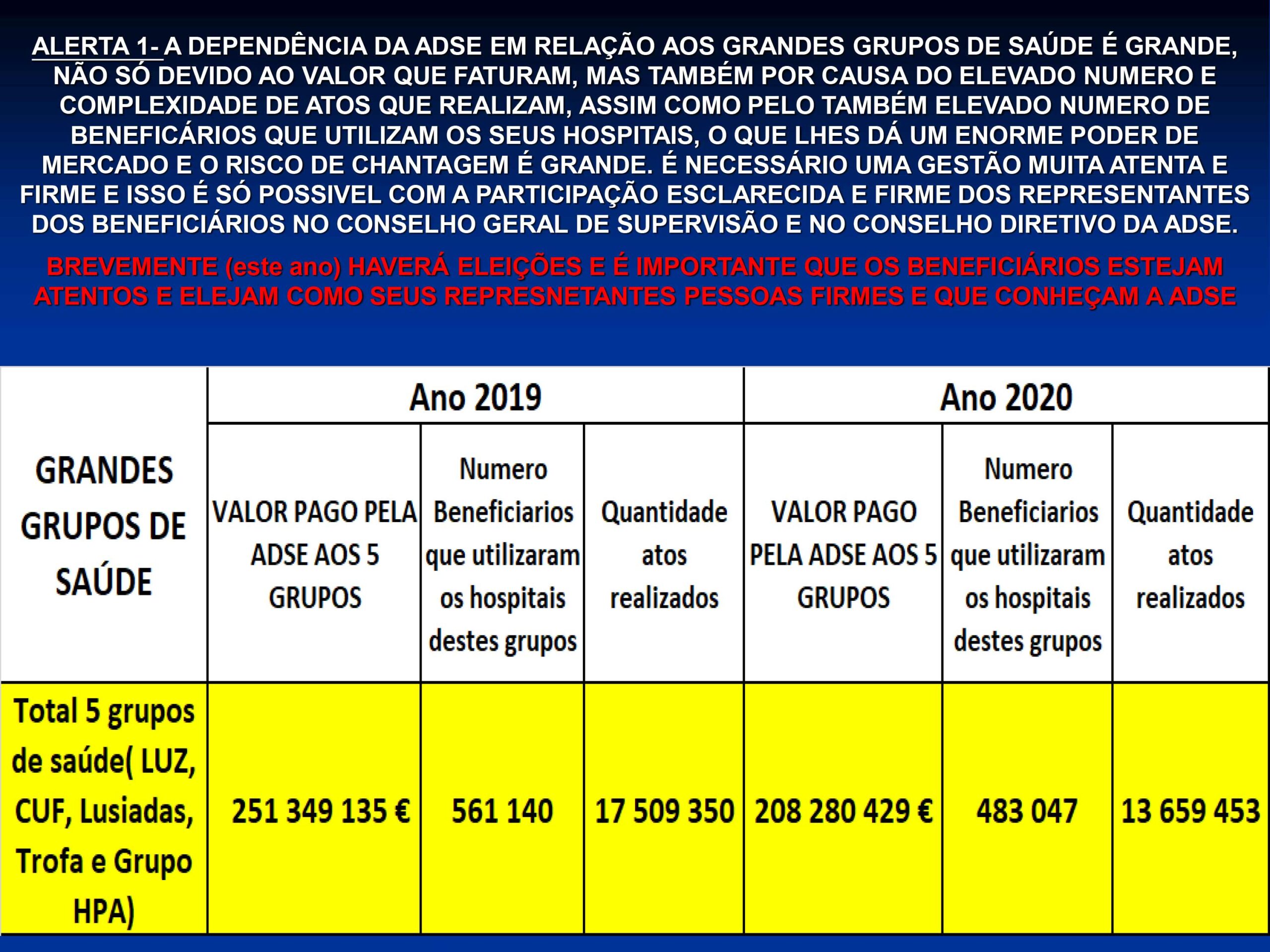

gradual da atividade, a despesa deverá retomar os valores anteriores. Com o objetivo de

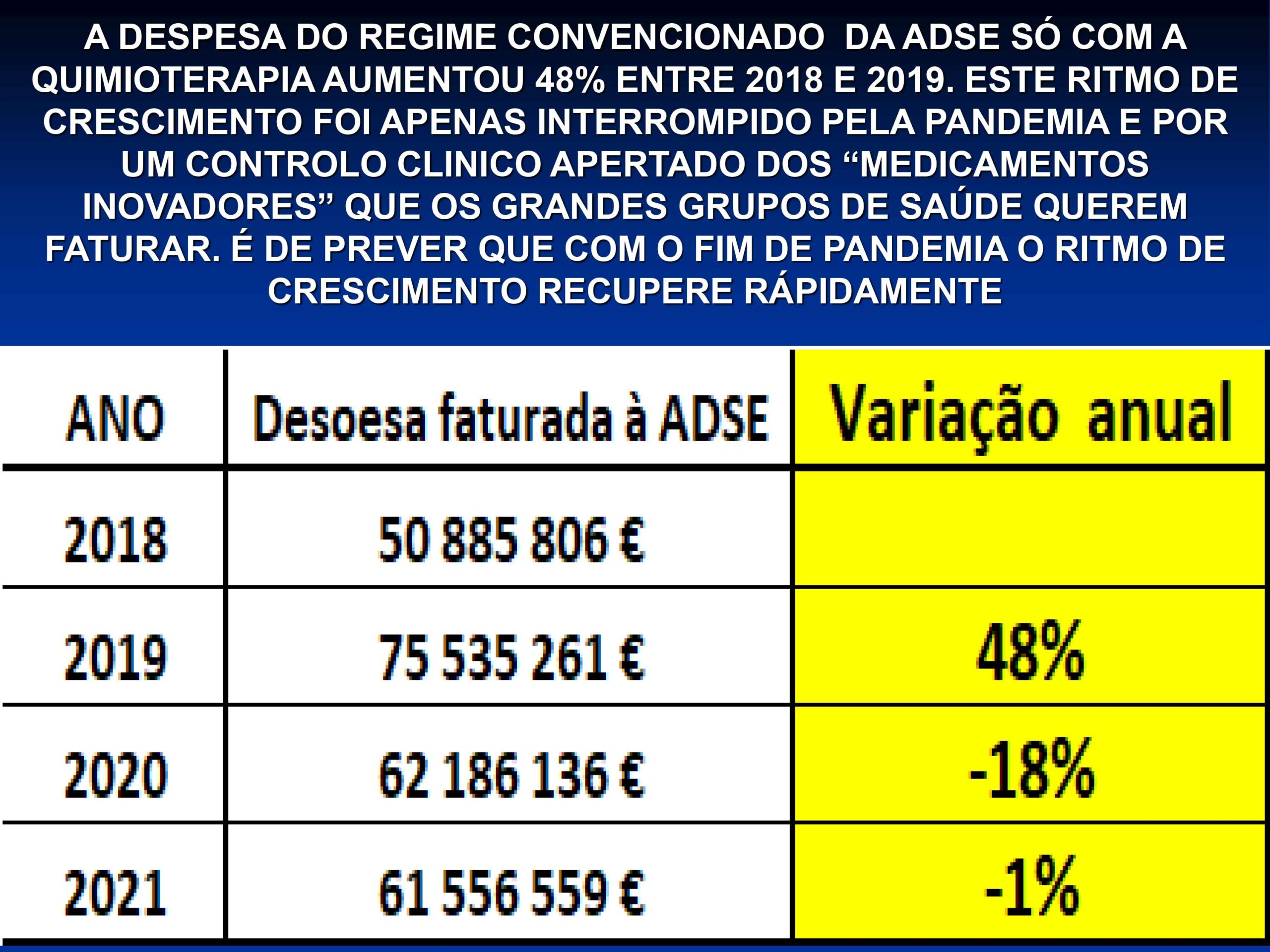

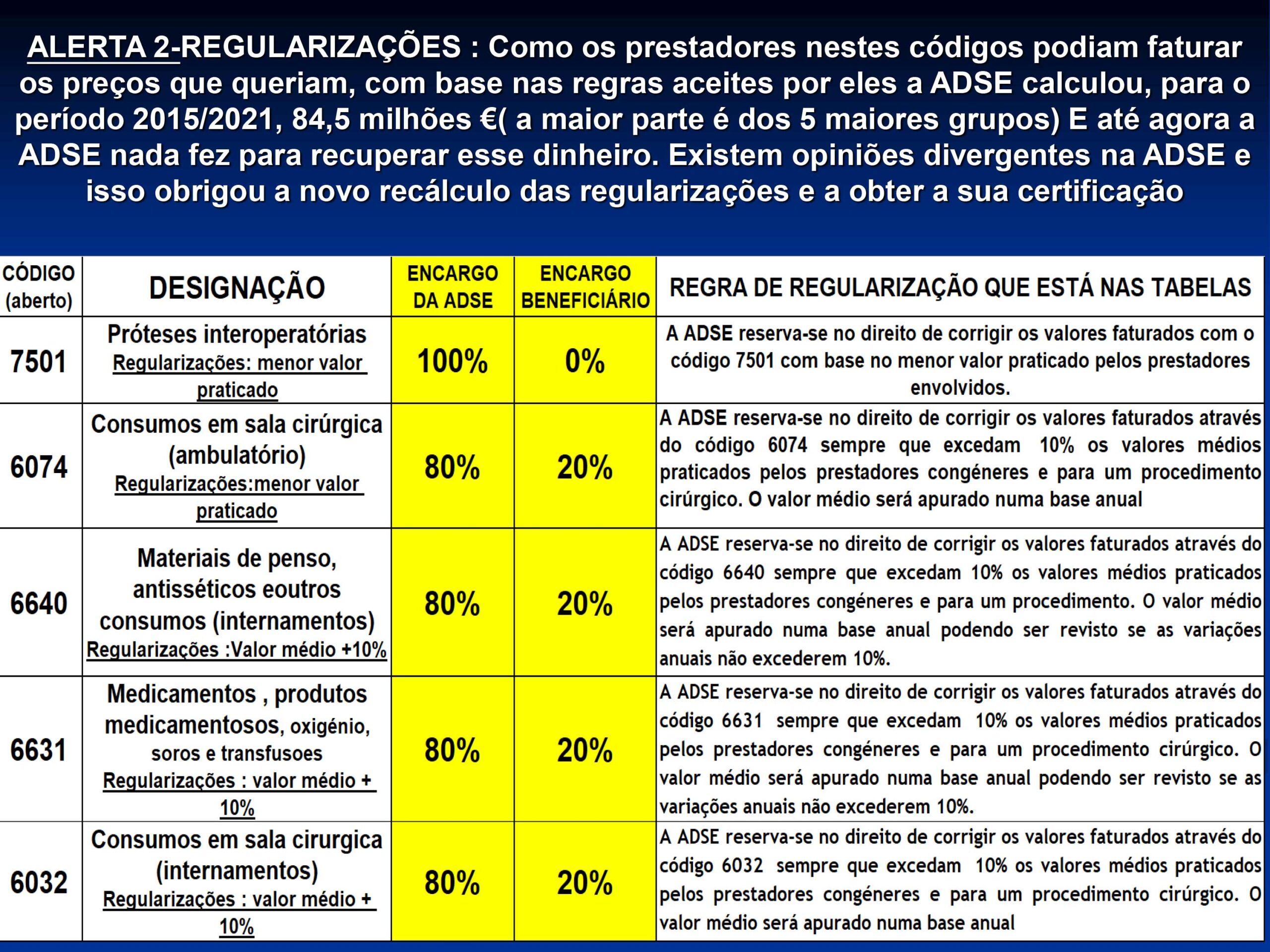

também de controlar o aumento da despesa, a ADSE publicou as novas tabelas do Regime convencionado onde fixou preços máximos para os 600 procedimentos cirúrgicos mais frequentes, para 10.000 próteses, e para muitos medicamentos oncológicos (até a publicação das novas Tabelas, os prestadores tinham a possibilidade de fixar os preços que queriam, mesmos preços que se podiam considerar especulativos, pois havia diferenças entre prestadores, para o mesmo ato ou prótese, de 500% e mesmo 1000%.) - Aquele elevado saldo liquido que a ADSE tem depositado no IGCP é mais uma garantia da sua sustentabilidade futura e de que os beneficiários que atualmente são contribuintes líquidos (em que o seu desconto é superior à sua despesa e à dos seus familiares em saúde paga pela ADSE) quando se aposentarem a ADSE continua a existir com o atual paradigma

- No entanto como aquele elevado saldo liquido foi financiado com os descontos feitos nos salários dos trabalhadores e nas pensões dos aposentados da Função Pública, que são beneficiários da ADSE, é importante que estejam vigilantes para que aquele dinheiro seja utilizado em seu beneficio e não para outros fins. De acordo com a lei os saldos transitam de ano para ano sendo de propriedade exclusiva da ADSE. Mas é necessário o seu controlo permanente pelos beneficiários para evitar que sejam mal utilizados, como aconteceu com o pagamento de 29 milhões € ao Serviço Regional de Saúde por decisão do governo, que o Tribunal de Contas mandou repor (devolver à ADSE) mas que até à data o governo não fez.

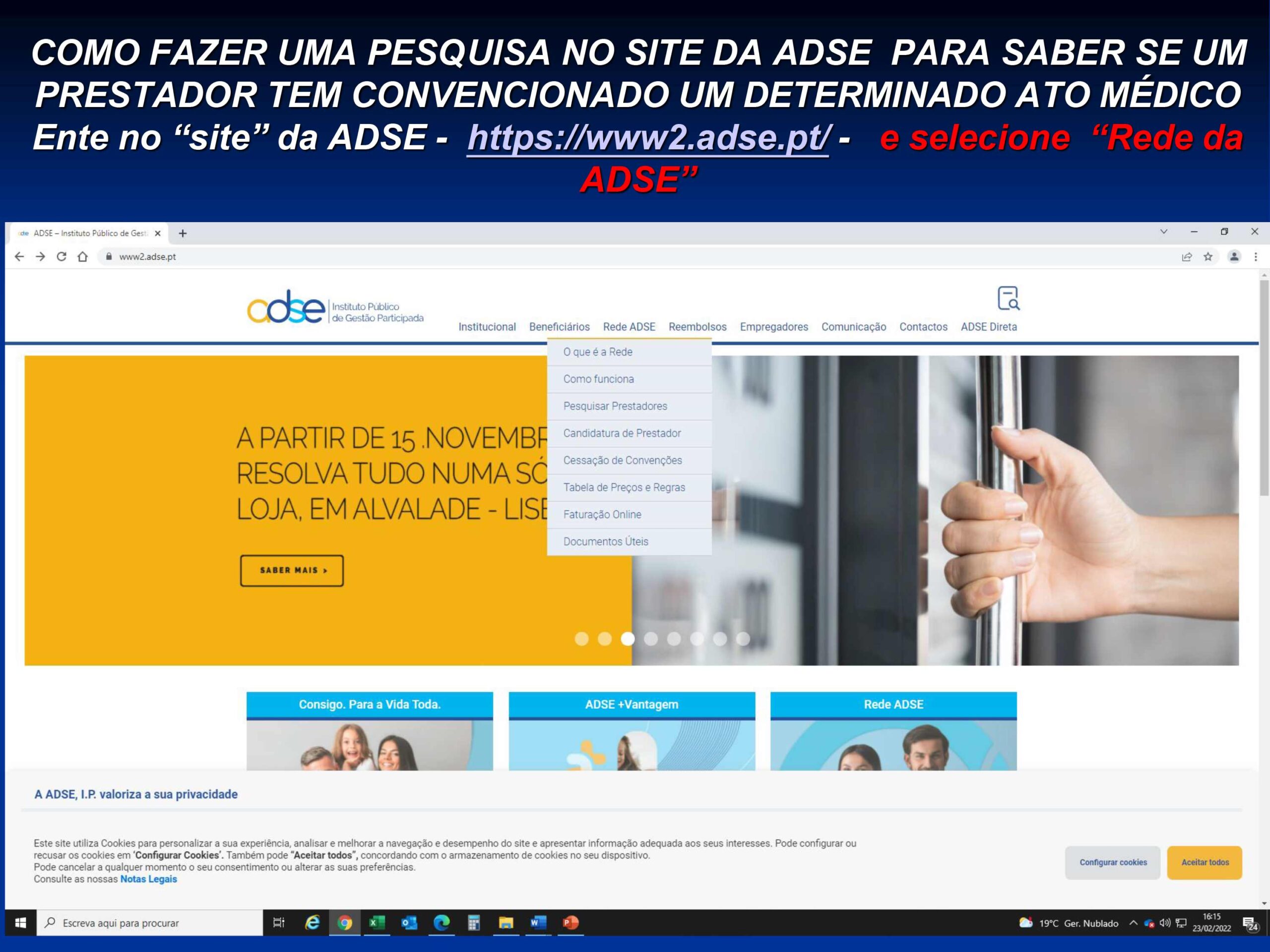

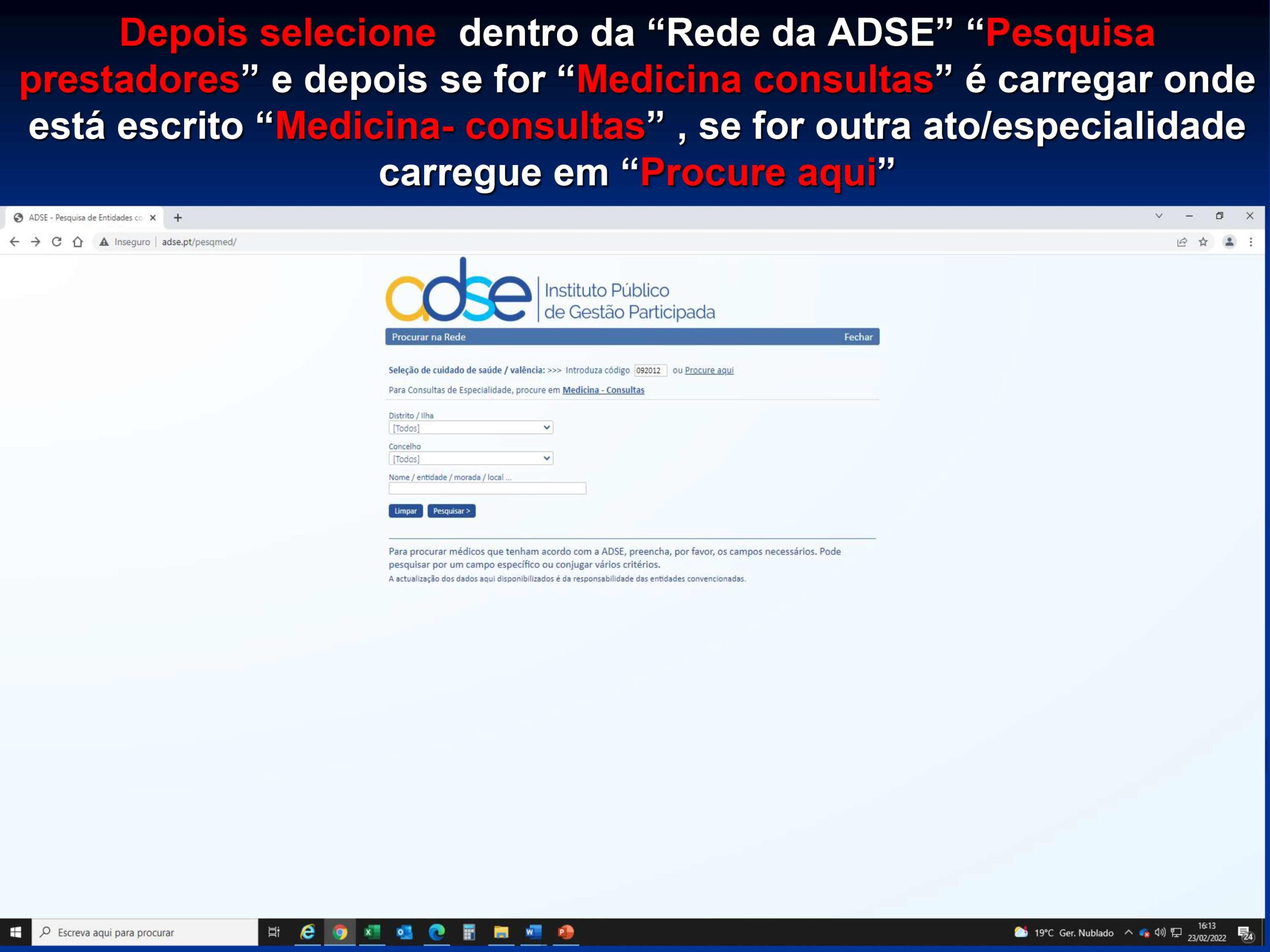

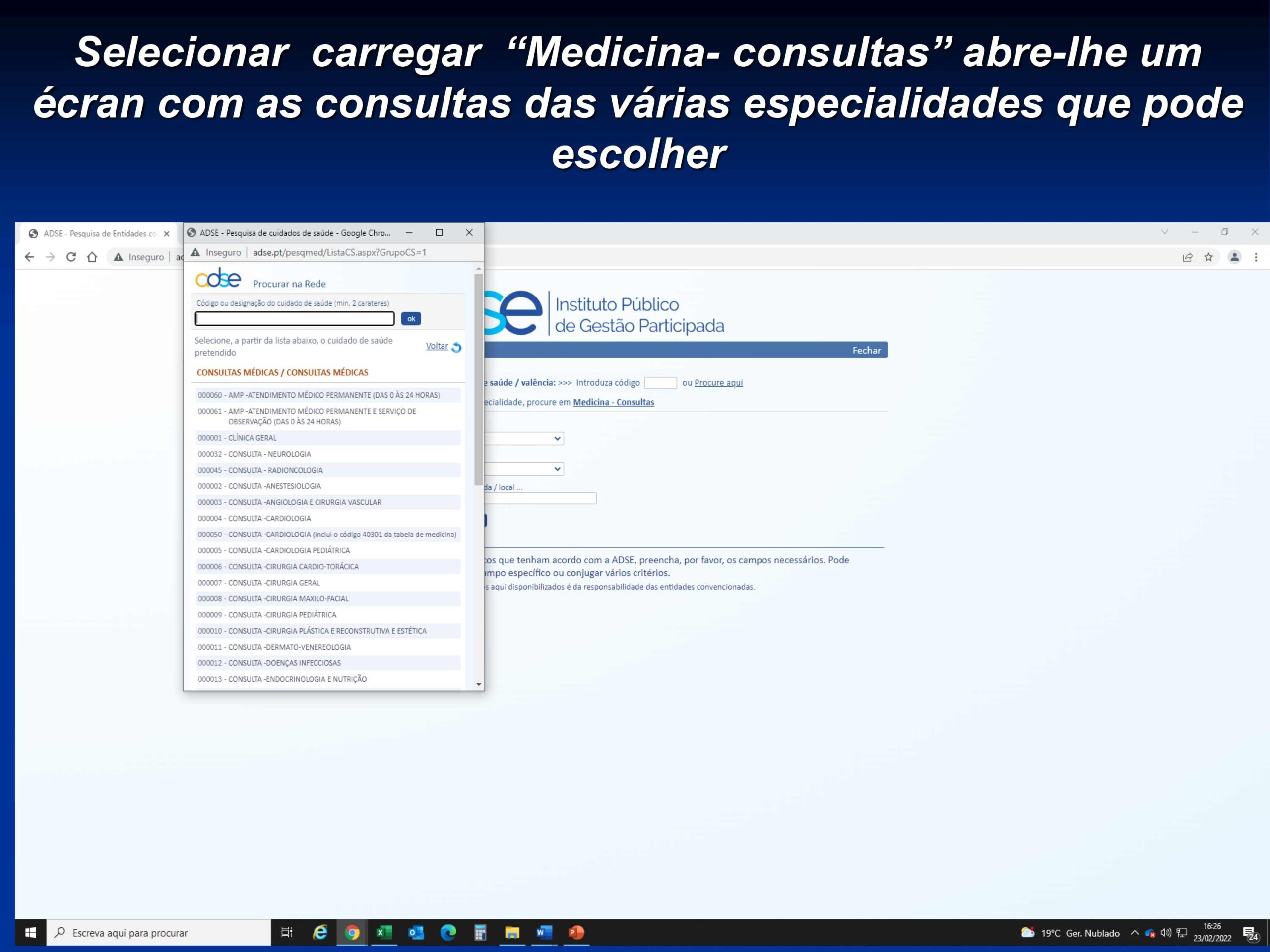

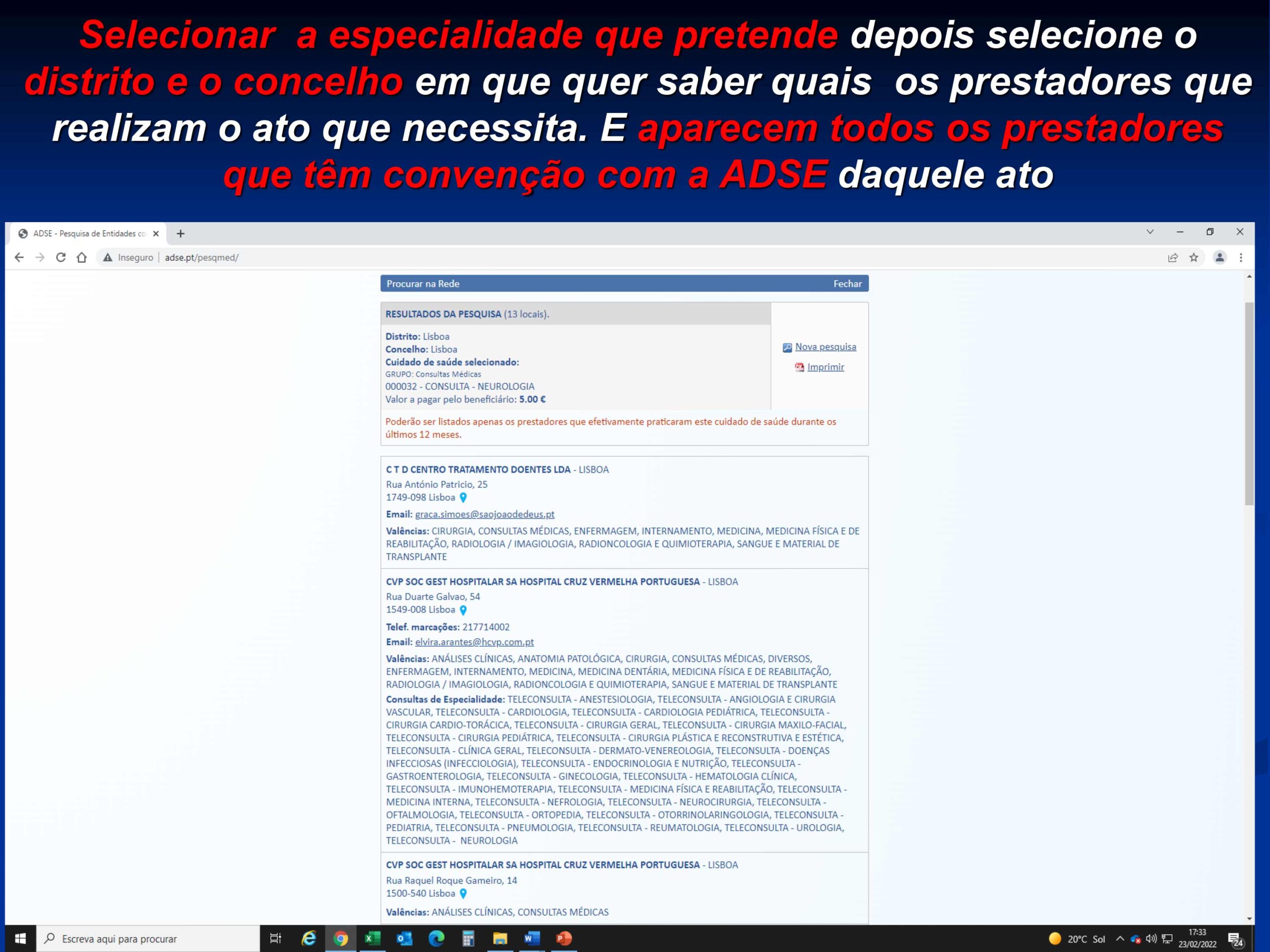

Como fazer uma pesquisa no site da ADSE