é 6,3 vezes superior ao "choque fiscal" da AD (212 milhões €)){kind=link}

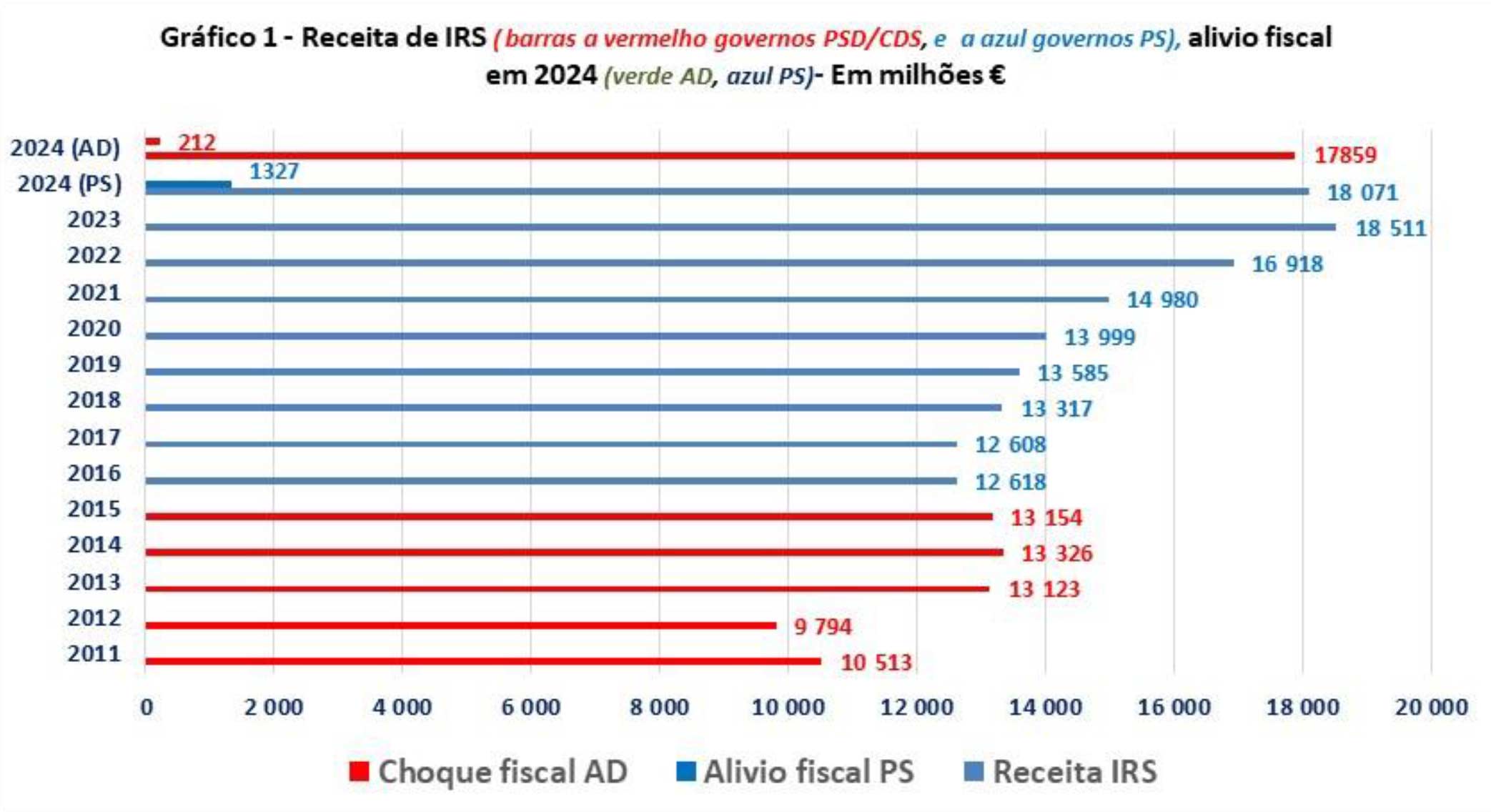

Em 2024, o “alivio fiscal” no IRS do PS (1327 milhões €) é 6,3 vezes superior ao “choque fiscal” da AD (212 milhões €) mas mesmo assim os trabalhadores e pensionistas vão pagar mais do dobro do que pagam as empresas de IRC e, apesar disso, o governo da AD tenciona baixar a taxa de IRC para metade. A receita de IVA vai aumentar 565 milhões € em 2024 agravando a injustiça fiscal

Neste estudo analiso as tabelas de IRS de 2023, de 2024 aprovada pelo PS, e a que o governo da AD pretende que a Assembleia da República aprove, comparando-as, e calculando as reduções verificadas nas taxas médias e nas taxas marginais. E para que a dimensão das reduções de IRS que cada uma delas determina fique ainda mais clara para os leitores aplico-as a trabalhadores com matéria coletável (a que se obtém depois de retirar a dedução especifica de 4104€) de 1000€, 2000€, 3000€ e 4000€ por mês, comparando depois os valores obtidos e calculando as diferenças de IRS. Como a dedução especifica se mantém congelada desde 2010 em 4104€, cálculo o prejuízo que isso tem causado aos contribuintes e a diminuição de IRS que determinaria se ela estivesse indexada ao salário mínimo nacional como aconteceu até 2010. No estudo apresento também gráficos e quadros com base em dados oficiais que fornecem uma informação clara para o período 2011 a 2024 (em relação este ultimo ano são previsões do OE-2024 aprovado pelo PS) da receita de IRS, da percentagem que a receita de IRC representa em relação à do IRS, da receita do IVA que cresce significativamente também em 2024, e termino com o calculo da percentagem que a receita de impostos representa em relação ao PIB também para o período 2011/2024.

Estudo

Em 2024, o “alivio fiscal” no IRS do PS (1327 milhões €) é 6,3 vezes superior ao “choque fiscal” da AD (212 milhões €) mas mesmo assim os trabalhadores e pensionistas vão pagar mais do dobro do que pagam as empresas de IRC e, apesar disso, o governo da AD tenciona baixar a taxa de IRC para metade. A receita de IVA vai aumentar 565 milhões € em 2024 agravando a injustiça fiscal

Interessa ter presente que a redução de 1327 milhões € no IRS resultante da tabela de IRS constante do OE-2024 aprovado pelo PS, mais a redução de 212 milhões € da tabela de IRS que a AD vai propor para aprovação não significa que os portugueses irão pagar menos 1539 milhões € em 2024 do que em 2023 (em 2023, o Estado cobrou 18504 milhões € de IRS), mas sim é uma redução de 1539 milhões € relativamente ao que teriam de pagar se a tabela de IRS fosse em 2024 a mesma que vigorou em 2023. A redução do IRS cobrado pelo Estado em 2024 será muito menos que os 1539 milhões €.

O “ALÍVIO FISCAL” APROVADO PELO PS NO INICIO DE 2024 E O “CHOQUE FISCAL” AGORA DA AD

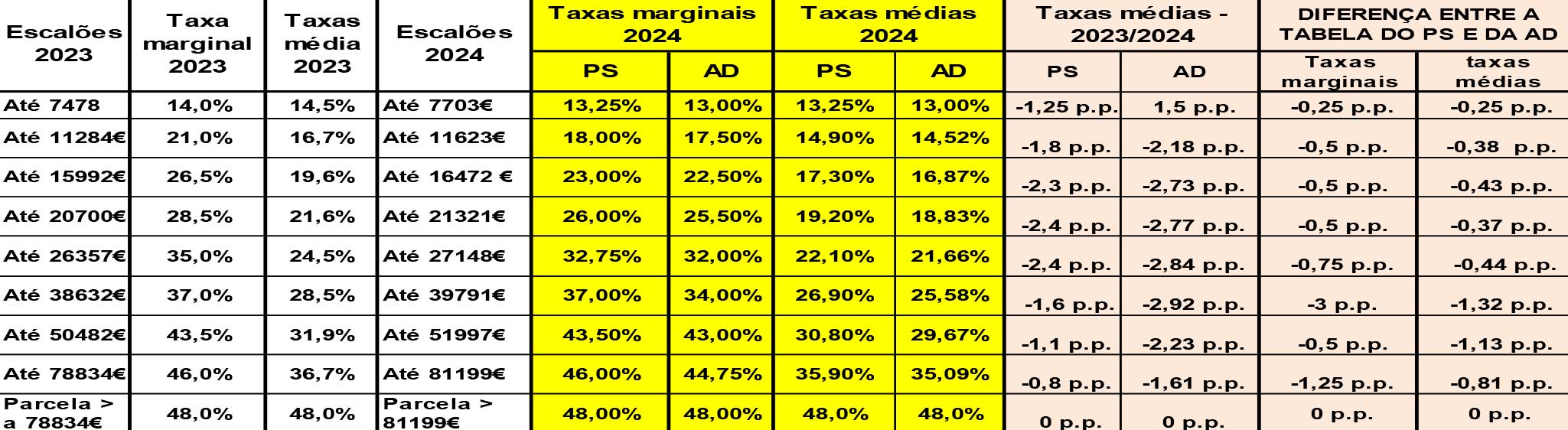

Para que se possa ficar com uma ideia clara da diferença entre a Tabela de IRS aprovada pelo PS no OE-2024 e a tabela de IRS do governo da AD, apresenta-se o quadro 1 onde constam 3 tabelas (2023 e 2024) e as diferenças entre elas.

Quadro 1 – Tabelas de IRS de 2023, de 2024 aprovadas pelo PS no início de 2024, Tabela de IRS com acrescento da AD

As diferenças entre as tabelas de IRS do PS e do governo da AD são mínimas(as 2 últimas colunas do quadro à direita a cor-de-rosa), pois a nível de taxas marginais varia entre menos -0,25 pontos percentuais e -3 p.p., e a nível das taxas médias, variam entre -0,25 p.p. e -1,32 p.p. Para que fique a que se resume o “choque fiscal” da AD consideramos 4 trabalhadores cujo rendimento sujeito a IRS (matéria coletável) é, respetivamente, 1000€, 2000€, 3000€ e 4000€.

Quadro 2 – Cálculo do IRS anual mensal 2023 e 2024 e diferença que resulta entre a Tabela de IRS do PS e da AD

Para a maioria dos trabalhadores, cuja matéria coletável ronda 1000€/mês (corresponde a uma remuneração mensal bruta de 1300€/mês) a redução de IRS resultante do “alivio fiscal do PS” relativamente a 2023 é de 23€/mês e o benefício do “choque fiscal da AD” em relação ao do PS é uma redução do IRS de 4€ por mês. A dedução especifica que desde 2010 nunca foi atualizada pelos governos do PSD/CDS e do PS, e que se mantém congelada em 4104€, determina que estão a ser fortemente lesados. Em 2024 se a dedução especifica fosse igual ao salário mínimo nacional, como se verificou até 2010, cada português pagaria, por mês, em média menos 73€ de IRS (1016€/ano), um valor superior benefício do “alívio fiscal do PS + choque fiscal da AD”.(em termos globais são mais 1400 milhões € de IRS)

SERÁ QUE MONTENEGRO ESTÁ A PROCURAR ENGANAR NOVAMENTE OS PORTUGUESES?

Na pág. 116 do Relatório do Orçamento do Estado para 2024, apresentado pelo governo de Costa, está o “Quadro 3.2.

Principais medidas de política orçamental com impacto em 2024”, onde se estima que a “Reforma do IRS determinará uma redução da receita fiscal de 1327 milhões €”-. Montenegro veio dizer que os cálculos do PS estavam errados, que a redução não era de 1327 milhões €, mas apenas de 1191 milhões € e com os mais 348 milhões € € que a AD aprovou, a redução total será de 1539 milhões €, embora não prove como chegou a esse valor. O comportamento recente de Montenegro leva-nos a duvidar de tal valor (348M€ e não 212M€) enquanto não divulgar os seus cálculos.

O gráfico 1, que se apresenta seguidamente mostra a evolução da receita de IRS entre 2011 e 2024 (a de 2024 é uma previsão). Entre 2011 e 2015, portanto em 4 anos, com o governo de Passos Coelho/Portas o aumento foi de 2641 milhões € (entre 2012 e 2013, verificou-se um aumento brutal do IRS de 34%, ou seja, +3329 milhões €), e entre 2015 e 2023, com os governos de Costa, portanto em 8 anos, a receita de IRS aumentou em 5357 milhões € (+40,7%).

Finalmente, os dados do gráfico 1 também mostram que entre 2023 e 2024, com “alivio fiscal” do PS a receita cobrada pelo Estado de IRS diminuiria apenas 439 milhões € , e se adicionarmos o “choque fiscal” da AD, a redução efetiva é de 652 milhões €, portanto valores muito inferiores aos 1539 milhões € que tem sido referido.

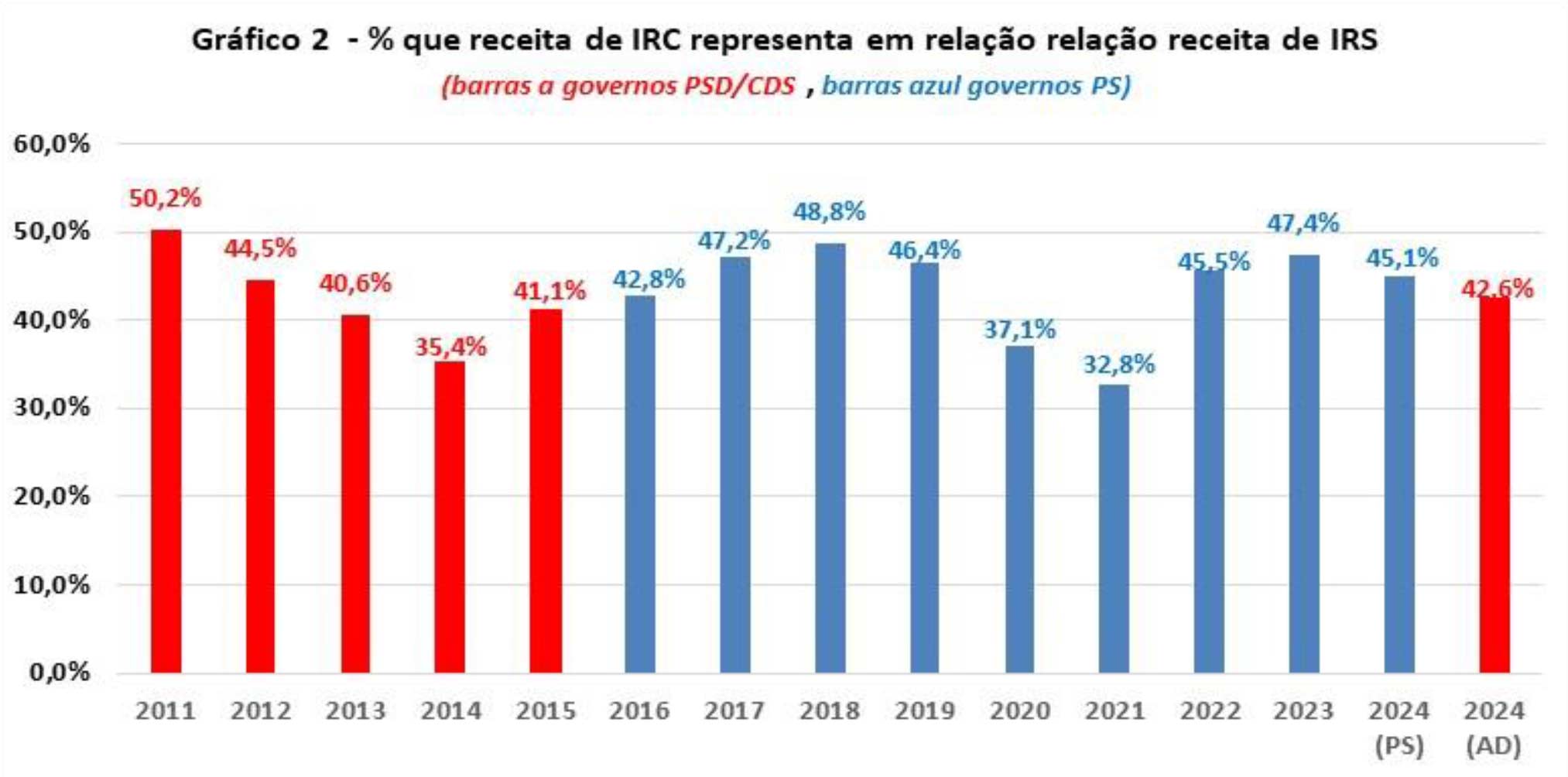

O IRC COBRADO AS EMPRESAS É MENOS DE METADE QUE O ARRECADADO PELO ESTADO COM O IRS

O gráfico 2 mostra a proporção (%) que a receita de IRC representa em relação à receita de IRS.

Como revela os dados do INE de 2011 a 2023, a receita de IRC paga pelas empresas tem sido sempre muito inferior à metade da receita de IRS. São principalmente os trabalhadores e pensionistas, cujos rendimentos representam mais de 90% dos rendimentos declarados para efeitos de pagamento de IRS, que financiam esta receita de IRS. Mas o governo da AD pretende reduzir a taxa atual base de IRC de 21% para apenas 15% e eliminar as derramas estaduais e municipais, como consta da pág. 39 do programa de governo da AD: “Redução das taxas de IRC, começando com a redução gradual de 2 pontos percentuais por ano, visando assegurar a tributação efetiva dos lucros a uma taxa de 15%; • Reduzir em 20% as tributações autónomas sobre viaturas das empresas em sede de IRC. • Promover a eliminação, de forma gradual, da derrama estadual e da derrama municipal em sede de IRC” . A concretização destas medidas da AD significaria um enorme benefício nomeadamente para os grandes grupos económicos e financeiros (bancos, EDP, GALP, JM/Pingo Doce, Sonae/Continente, etc.) pois reduziria os impostos que incidem sobre os lucros para metade. Por ex., o BCP que, em 2023 , teve um lucro total de 947 milhões €, com a redução dos impostos para metade, como promete o governo da AD, os seus já ofensivos lucros aumentariam para 1217 milhões €. A GALP que obteve em 2023 um lucro de 1255 milhões €, com a redução dos impostos para metade, os seus lucros aumentariam para 1855 milhões €. Uma medida desta natureza beneficiaria fundamentalmente os grandes grupos económicos e financeiros, a maioria deles controlados por grupos estrangeiros, que transfeririam para o estrangeiro este aumento de lucros, pois não investem em Portugal contrariamente ao que afirmam seus defensores. Esta redução enorme da receita de IRC em benefício fundamentalmente destas empresas teria de ser compensada com o aumento de receitas de impostos pagos pelos consumidores portugueses, pelos trabalhadores e pensionistas (IVA, IRS, etc.) . Disso não pode haver ilusões.

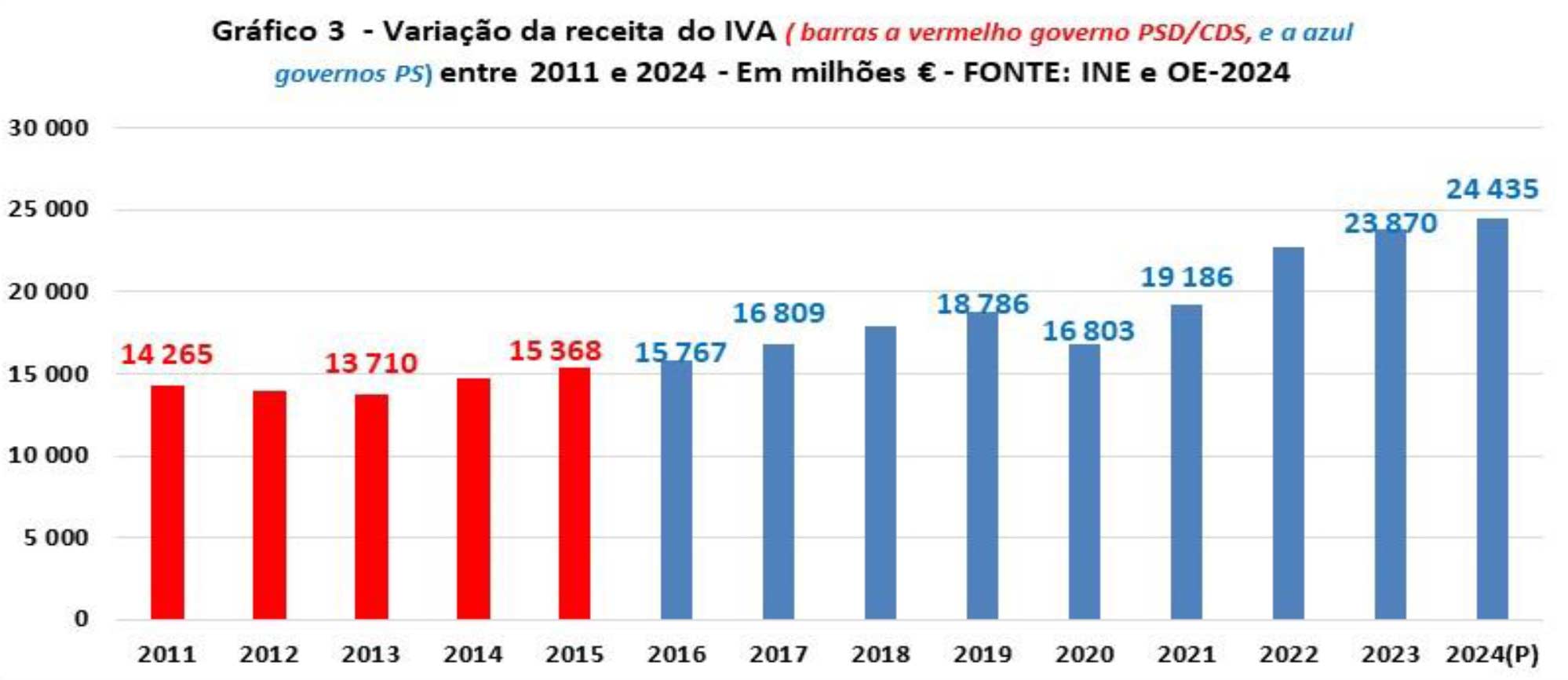

E RECEITA DE IVA, QUE ATINGE DE IGUAL FORMA RICOS E POBRES, A PREVISÃOÉ QUE AUMENTE, EM 2024, EM 5,1% SEGUNDO O OE-2024, MAIS DO QUE A INFLAÇÃO PREVISTA PARA O ANO, AGRAVANDO A INJUSTIÇA FISCAL

O gráfico 3, foi construído com dados divulgados pelo INE para o período de 2011/2023, e o de 2024, é o do Orçamento de Estado para 2024 aprovado pelo PS.

A carga fiscal de IVA que cai sobre os trabalhadores e pensionistas, que constituem a esmagadora maioria dos consumidores, é enorme e não para de aumentar. Em 2022 e 2023 , as receitas de IVA aumentaram, respetivamente, 14,2% e 18,4%, e para 2024, o governo de Costa tinha previso um novo aumento de 5,1%, o dobro da inflação prevista para este ano. Mesmo a alimentação e o cabaz de alimentos que esteve em vigor em 2023 não escapavam a este IVA.

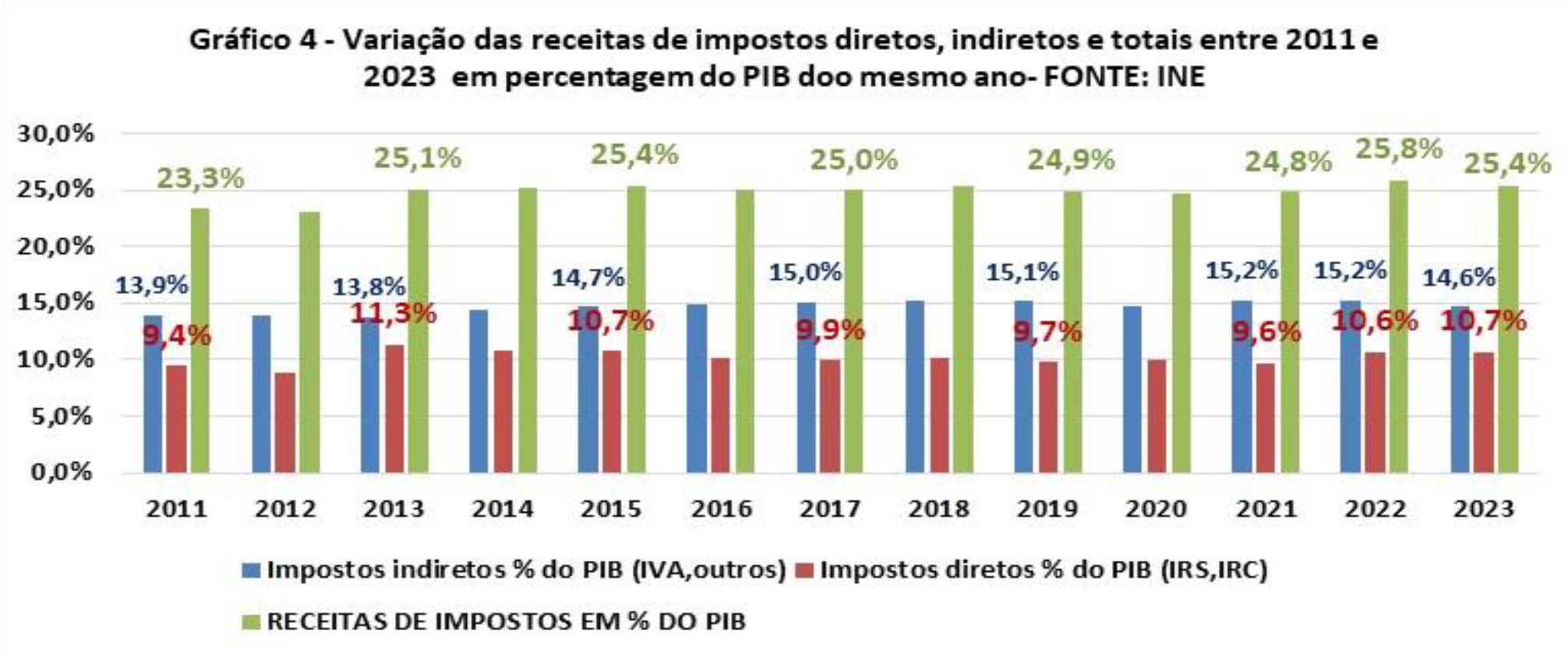

A VARIAÇÃO DA RECEITA DE IMPOSTOS EM PERCENTAGEM DO PIB ENTRE 2011 E 2014

O gráfico 4, construído com dados divulgados pelo INE, mostra a variação das receitas de impostos em % do PIB.

Segundo os dados do INE, em percentagem do PIB, a receita de impostos aumentou entre 2011 e 2015, com o governo de Passos Coelho/Portas, de 23,3% do PIB para 25,4% do PIB (+ 2,1 pontos percentuais). Durante os governos de Costa praticamente não sofreu qualquer redução significativa (apenas entre 0,1 p.p. e 0,2%), tendo atingido, em 2022, uma percentagem mesmo superior a verificada com o governo do PSD/CDS (25,8%), portanto a afirmação dos líderes do PSD/CDS que apenas o PS é o campeão do aumento de impostos não é verdadeira. Em 2023, a percentagem desceu para 25,4% do PIB, a mesma registada em 2015 com o PSD/CDS. Para 2024, o governo de Costa previa que as receitas de impostos representassem 21,9% do PIB o que, a verificar-se, seria uma redução importante. Mas tanto o valor do PIB como o das receitas de impostos são meras previsões sujeitas a erros e correções.