{kind=link}

O último anúncio da subida da taxa de juros de referência do BCE, foi o décimo de uma lamentável série iniciada em Julho do ano passado, elevando rapidamente aquela taxa dos -0,5% até aos actuais 4%, que são o valor mais elevado desde que o euro foi criado em 1999 e que já levou a moeda única a cair para mínimos de seis meses.

Jornalistas, comentadores e especialistas já começaram a dar alguma voz ao descontentamento dos cidadãos europeus perante uma panaceia que não parece resolver a maleita, mas que ameaça seriamente exaurir mortalmente o paciente, especialmente porque a solução enferma de um erro de base: ao contrário do que sustentam os bancos centrais e os economistas neoliberais, o actual quadro inflacionista não resulta de um aumento da procura sustentado num excesso de oferta de moeda, antes de uma redução da oferta de bens e serviços originado pela redução da produção e pela quebra nos circuitos de distribuição provocados pela Covid-19 e pelas políticas de confinamento que a acompanharam.

Como para completar a tempestade perfeita, juntaram-se o conflito da Ucrânia e a política de sanções imposta pelos norte-americanos à Rússia, imediatamente traduzida no aumento do custo da energia e no mais que proporcional aumento da pressão inflacionista.

Pretendendo resolver esta situação e fazer regressar a taxa de inflação para o patamar máximo dos 2%, o BCE insiste numa ortodoxia financeira que mais parece uma profissão de fé ou pura teimosia, como Joachim Nagel, o presidente do Bundesbank, ainda recentemente assegurou que “temos de ser teimosos, mais teimosos que a inflação”, mesmo depois de sabido que a Alemanha, a maior economia da zona euro, já admite uma contracção do PIB durante o corrente ano e que a OCDE corta previsão de crescimento na Zona Euro para 0,6% enquanto melhora o crescimento mundial para 3%.

Invocando a sua independência do poder político e o seu famigerado mandato de controle da inflação, o BCE mantém uma solução que promete estender até ao verão de 2025, mal-grado a sua duvidosa eficácia, como o demonstrou (entre outros) um estudo – A inflação pós-pandémica: reflexões a partir da economia portuguesa – publicado há dois meses pelo Observatório sobre Crises e Alternativas, do Centro de Estudos Económicos da Universidade de Coimbra, no qual os autores concluem que ela é particularmente errada no caso da economia portuguesa onde o verdadeiro problema resulta da compressão dos salários reais.

Insistindo na ideia da inadequação da actuação do BCE, traduzida na simples subida das taxas de juro, o estudo ressalta ainda que esta está a eliminar a oportunidade de articulação entre as políticas monetária e orçamental em torno de objetivos socialmente úteis, como a manutenção do emprego e dos rendimentos e a resposta contracíclica às crises, que a necessidade de responder à Covid-19 tinha feito despontar.

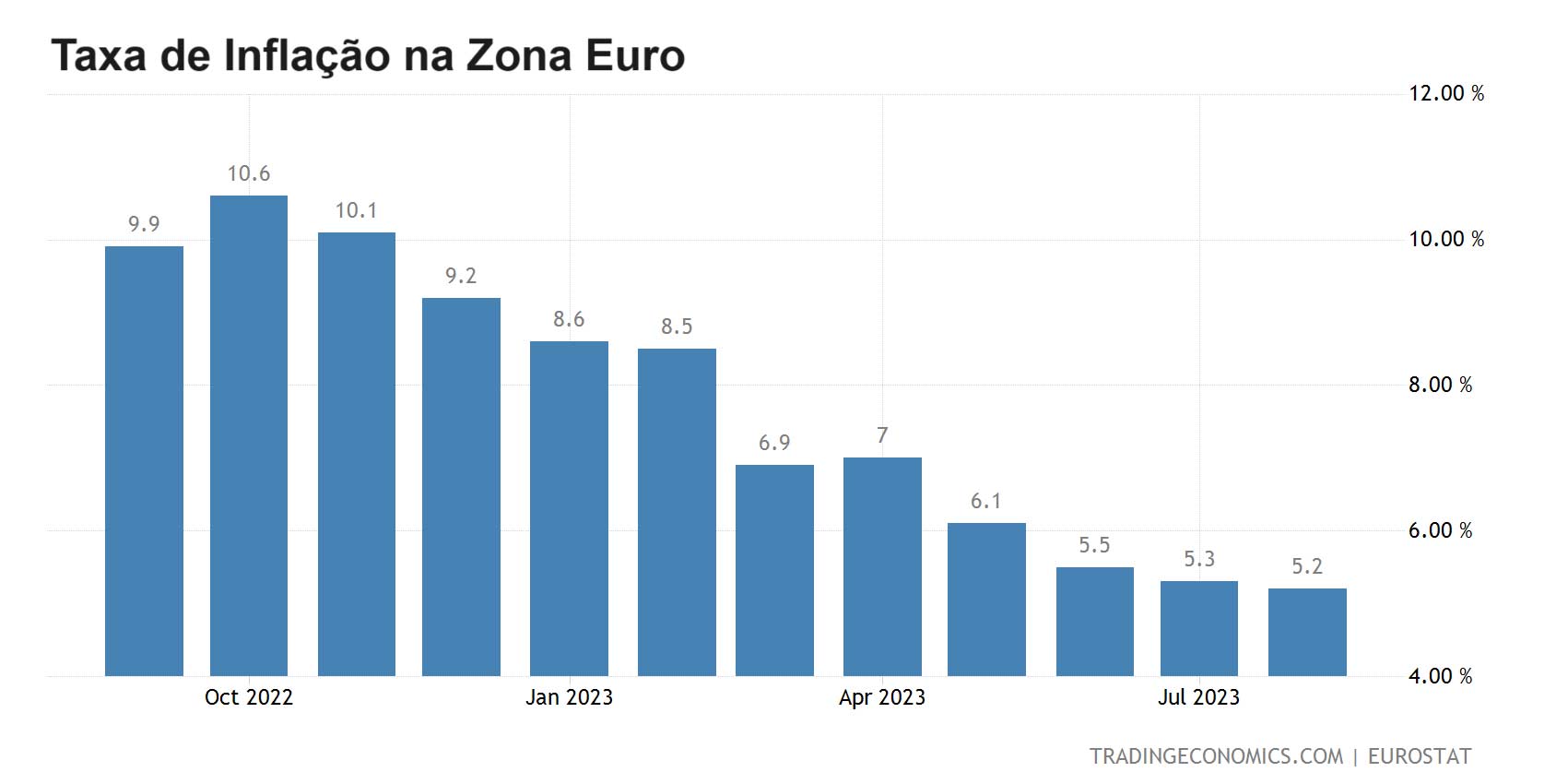

Se nas economias periféricas da UE o principal problema com a subida das taxas de juro tem sido a redução do tão necessário investimento, no plano europeu mais geral ressalta a resistência das tendências inflacionistas (em mais de um ano e após dez revisões em alta da sua taxa de referência, o BCE apenas conseguiu reduzir parcialmente a taxa de inflação, que em Agosto último se situava nos 5,3% contra o máximo de 10,6% em Outubro do ano passado), facilmente explicável pela ineficácia de uma política monetária orientada para a redução do consumo, quando a bem conhecida origem do problema está na subida dos preços de bens relativamente inelásticos, como a energia e os bens alimentares, tal como já o admitiu a própria presidente do BCE. Pior, os efeitos de uma política monetária recessiva apenas irão aumentar o desemprego, agravando as desigualdades graças a uma destruição de emprego que atingirá principalmente os grupos sociais mais vulneráveis, enquanto asseguram o aumento dos rendimentos do capital rentista.

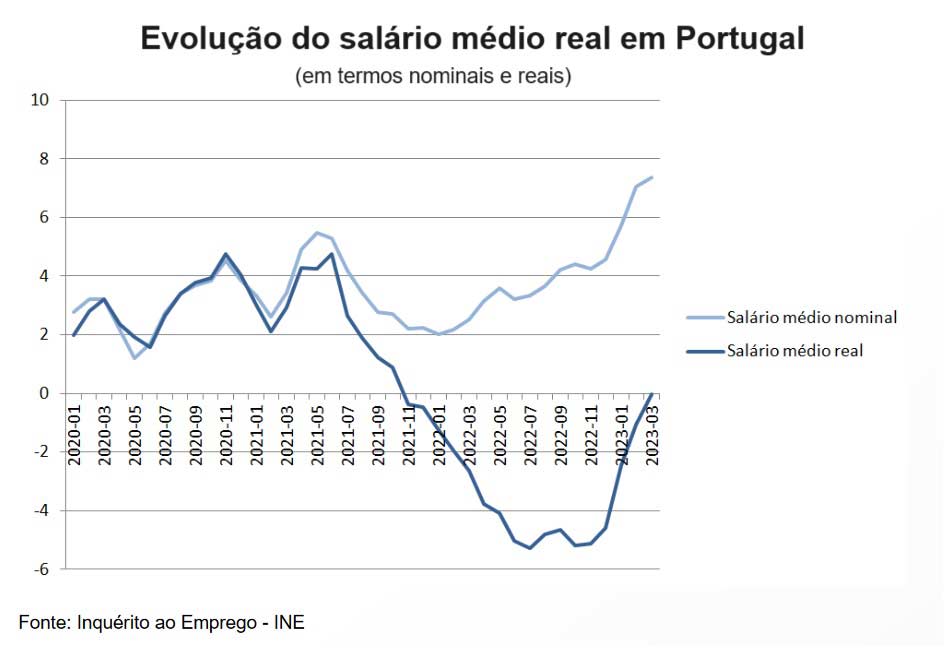

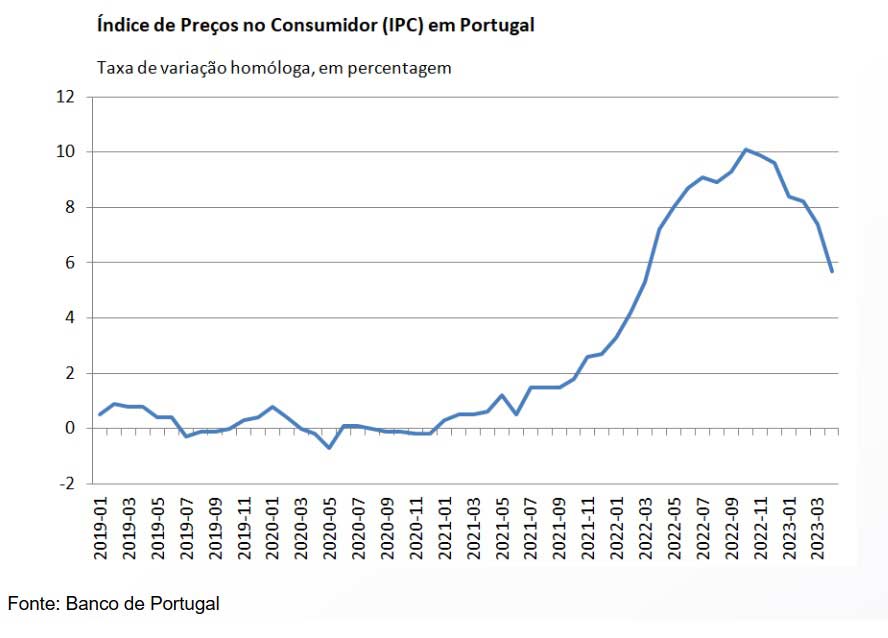

O agravamento das desigualdades fica ainda mais evidente quando se compara a evolução das curvas dos salários nominal e real com a da evolução do Índice de Preços no Consumidor e se constata que a fortíssima quebra nos salários reais, iniciada no segundo semestre de 2021, coincide com o disparar da inflação, que no caso nacional se arrastou por uns longos dezoito meses (até Novembro de 2022) e até atingir os 10%.

O resultado tem sido uma distribuição funcional do rendimento em benefício do factor capital e em detrimento do factor trabalho, que acelera uma transferência de rendimento dos segundos para os primeiros, facilitada pela posição desfavorável dos trabalhadores, pelos seus baixos níveis de sindicalização e pelo fraco alcance da negociação colectiva, a que acresce a opção do Estado pela imposição de cortes reais no salário dos funcionários públicos.

A solução para o problema do aumento constante da desigualdade deveria passar por uma política de subida dos salários nominais, a par com o fim da absurda subida da taxa de referência do BCE, de forma a preservar o seu valor real em harmonia com uma taxa de inflação que estabilize os lucros em níveis tão aceitáveis quanto os dos salários. Esta solução só colide com o princípio da independência do BCE na mente de quem nunca entenderá que o bem-estar generalidade das pessoas que trabalham e produzem tem que se sobrepor aos ganhos ou às vantagens patrimoniais de uma minoria rentista.