{kind=link}

A campanha de Jorge Bravo contra a Segurança Social pondo em causa a sua sustentabilidade, criando insegurança nos atuais e futuros pensionistas e promovendo assim, objetivamente, os fundos de pensões. A necessidade de haver honestidade intelectual numa matéria tão sensível

Jorge Bravo, professor na Universidade Nova de Lisboa, e consultor de seguradoras e de fundos de pensões, vem desenvolvendo há vários anos uma campanha contra a Segurança Social afirmando que ela não é sustentável, o que tem criado insegurança aos atuais e também aos futuros pensionistas, até porque tem tido por parte de órgãos de comunicação importantes uma ampla divulgação, sem contraditório e sem qualquer trabalho de investigação, o que determina que passem como verdades inquestionáveis. Neste estudo confronto os argumentos utilizados por Jorge Bravo com a realidade e com a linguagem objetiva e fria dos números mostrando que muitos dos seus argumentos não são tecnicamente consistente e revelam mesmo ignorância sobre o que fala.

Estudo

A campanha de Jorge Bravo contra a Segurança Social pondo em causa a sua sustentabilidade, criando insegurança nos atuais e futuros pensionistas e promovendo assim, objetivamente, os fundos de pensões. A necessidade de haver honestidade intelectual numa matéria tão sensível

Jorge Bravo, economista e professor auxiliar na Universidade Nova de Lisboa, mas ao mento tempo consultor da Associação Portuguesa de Seguradores e da FIDELIDADE e membro do Banco BVA Pensions Institute, como consta do seu currículo, a que podemos acrescentar também consultor da Associação Portuguesa de Fundos de Investimento, Pensões e Patrimónios (APFIPP), portanto com conflitos de interesses evidentes que interessa não ignorar, anda há vários anos empenhado numa campanha contra a Segurança Social pondo em causa a sua sustentabilidade com argumentos (alguns deles) sem consistência técnica e, por vezes, revelando mesmo ignorância, mas que criam a insegurança quer nos atuais quer nos futuros pensionistas. Para isso, tem contado com a ajuda de vários jornalistas e órgãos de comunicação social – TVI, RTP, Expresso, Jornal de Negócios, etc. – que, sem contraditório e sem trabalho de investigação, têm divulgado as suas opiniões como fossem verdades indiscutíveis. Neste estudo vamos procurar esclarecer confrontando os seus argumentos com a verdade objetiva dos factos e números.

A IGNORÂNCIA DE JORGE BRAVO SOBRE OS SISTEMAS DA SEGURAÇA SOCIAL E DA CGA

Numa conferência recente organizada pela Associação Portuguesa de Fundos de Investimento, Pensões e Patrimónios em que participou a que o EXPRESSO de 30 nov.2022 deu grande relevo, Jorge Bravo afirmou (transcrevemos do Expresso) “o anexo do Orçamento do Estado que todos os anos apresenta estimativas sobre a evolução das receitas e despesas da Segurança Social não passa de uma pseudo-avaliação. Uma das razões para não ser fiável é porque as contas levam em consideração o sistema da Segurança Social , deixando de fora a CGA” . “ Qualquer discussão só pode ser feita se fizermos a unificação dos sistemas” E já como não fosse suficiente acrescenta ainda: “Mas não é o único truque nas contas. Outro exemplo é que a rúbrica das despesas com pensões apresentadas nas contas da Segurança Social nem as reformas antecipadas nem as pensões dos reformados da banca”. E conclui pomposamente com ar de grande sabedoria, perante a jornalista que se limita a transcrever, sem qualquer contraditório, o que ele diz: “Fundindo as contas da CGA com as da Segurança Social e somando-lhes as despesas que faltam, o défice não ocorrerá daqui a uma década, já se instalou há anos”. Portanto é desta forma, fundindo coisas completamente diferentes e revelando grande ignorância sobre o que diz, que Jorge Bravo conclui que a Segurança Social não é sustentável. Mais recentemente, em 20/2/2023, no Telejornal das 21 horas da TVI, um jornalista impreparado e não conhecedor do que falava repetiu como verdadeiros os argumentos alarmantes de Jorge Bravo, reforçados por uma intervenção, sem contraditório, do professor e consultor das seguradoras e de fundos de pensões.

A REALIDADE QUE JORGE BRAVO NÃO CONHECE OU QUE FAZ DE CONTA QUE DESCONHECE PORQUE ISSO NÃO CONVÉM ÀS CONCLUSÕES QUE QUER TIRAR NEM AOS INTERESSES QUE EVENTUALMENTE DEFENDA

A Segurança Social inclui vários sistemas, que desdobram em subsistemas e Jorge Bravo parece desconhecer esta realidade. O sistema previdencial inclui o regime geral de segurança social, também designado por regime contributivo dos trabalhadores por conta de outrem, para o qual trabalhadores e empresas descontam, que abrange também os trabalhadores independentes. E é este regime que interessa analisar a sua sustentabilidade que não tem nada a ver com o sistema da CGA; mas Jorge Bravo confunde e funde-os para tirar as conclusões que lhe convém.

E como já não fosse suficiente essa manipulação, Jorge Bravo ainda adiciona os 450 milhões € que todos os anos o Orçamento do Estado transfere para a Segurança Social, pelo facto do Estado ter recebido, em 2011, 6000 milhões € referentes aos fundos de pensões dos trabalhadores da banca privada, que utilizou para pagar dividas aos fornecedores, ficando com a obrigação de pagar as pensões aos trabalhadores. A Segurança Social é apenas o intermediário escolhido pelo governo para fazer o pagamento dessas pensões. E Jorge Bravo confunde tudo na sua ânsia de mostrar que a Segurança Social/Regime contributivo não é sustentável, enganando a opinião pública, a que jornalistas pouco informados nestas matérias têm sido coniventes divulgando informações que não são verdadeiras.

O DESCONHECIMENTO DE JORGE BRAVO SOBRE O SISTEMA DA CGA

Do livro que publiquei em 2015, com o título “COMO GARANTIR A SUSTENTABILIDADE DA SEGURANÇA SOCIAL E CGA” retiro a seguinte passagem que me parece suficientemente esclarecedora para mostrar o grave erro que contém as afirmações de Jorge Bravo sobre o sistema da CGA, quando o igualiza este sistema ao da Segurança Social, fundindo-os: “ A CGA tem um sistema de financiamento radicalmente diferente do Regime geral da Segurança Social. Nunca foi fixada uma taxa de contribuição a pagar pelos empregadores públicos de forma a garantir que, na data de aposentação do trabalhador, tivesse sido entregue à CGA o montante necessário, calculado actuarialmente, para garantir o pagamento da pensão ao trabalhador durante o período da sua vida após a sua aposentação, mesmo que esse montante pudesse ser utilizado, como acontece na Segurança Social, para pagar as pensões dos trabalhadores que já se aposentaram.

Com o poder que dispunha, e legislando em “casa própria”, o governo estabeleceu desde 1929 (data da criação da CGA) um sistema diferente que lhe era extremamente favorável. Em cada ano os serviços públicos pagavam uma pequena contribuição que, entre 1993 e 2004, variou entre 1,5% e 3,2% das remunerações pagas e o Estado depois, através do Orçamento do Estado, transferia do Orçamento do Estado, em cada ano, para a CGA apenas o necessário, que adicionado às contribuições dos trabalhadores e dos serviços, fosse suficiente para pagar as pensões aos trabalhadores que já estavam aposentados.

Este sistema de financiamento determinou até 2004, como mostra o quadro 1, em que o numero de trabalhadores no ativo era elevado, no inicio muito mais, e durante muitos anos superior ao numero de trabalhadores aposentados, transferências reduzidas do Orçamento de Estado para a CGA, o que significou uma elevada “poupança” para o Estado o que permitiu a este utilizar para outros fins meios financeiros que deviam ser ter sido “guardados” e rentabilizado pela CGA para pagar as pensões quando os trabalhadores que estavam no ativo se aposentassem. Isto causou uma elevada descapitalização da CGA já que esta ficou sem esses meios para suportar despesas com pensões quando o sistema de segurança social dos trabalhadores da Função Pública entrasse na sua fase de maturidade, com muitos trabalhadores aposentados, como sucede atualmente. Para que se possa ficar com uma ideia clara da descapitalização da CGA que resultou deste sistema de financiamento, que deu elevados “lucros” ao Estado entre 1929 e 2004 observe-se o quadro 1.

Quadro 1 – Contribuições dos serviços públicos + transferências do O.E. para a CGA entre 1993 e 2004

![]()

Apesar da CGA ter sido criada em 1929, os dados do quadro 1 referem-se apenas ao período 1993/2004. Não se realizaram os cálculos para o período 1929/2004 porque a CGA não disponibiliza os relatórios e contas para os anos anteriores a 1993. No entanto, até 2003, como revela o quadro 1 a soma das contribuições dos serviços públicos mais as transferências para a CGA foram sempre inferiores ao valor que se obtém multiplicando a “massa salarial” (coluna 1 do quadro) pela percentagem de 23,75%, que é a contribuição das entidades empregadoras para a Segurança Social (compère os valores da coluna 6 com os da 8). Portanto, até 2003 o sistema da CGA gerou um excedente elevado de que se apropriou o Estado e com ele pagou muitos milhares de milhões € de despesas.

Considerando a parcela que o Estado poupou/apropriou-se da CGA apenas no período 1993/2003, que consta da coluna 9 do quadro (a última à direita a laranja), e admitindo uma taxa de rentabilidade de 4,7%, que foi a do Fundo de Estabilização Financeira da Segurança Social, a CGA teria acumulado até 2022 cerca de 24.000 milhões €. Se os excedentes da CGA tivessem sido capitalizados desde a sua criação as transferências do Orçamento do Estado agora certamente não seriam necessárias. É uma realidade que Jorge Bravo desconhece por ignorância ou que procura ocultar por conveniência.

A SITUAÇÃO DA SEGURANÇA SOCIAL NÃO ANALISADA COM OBJETIVIDADE POR JORGE BRAVO

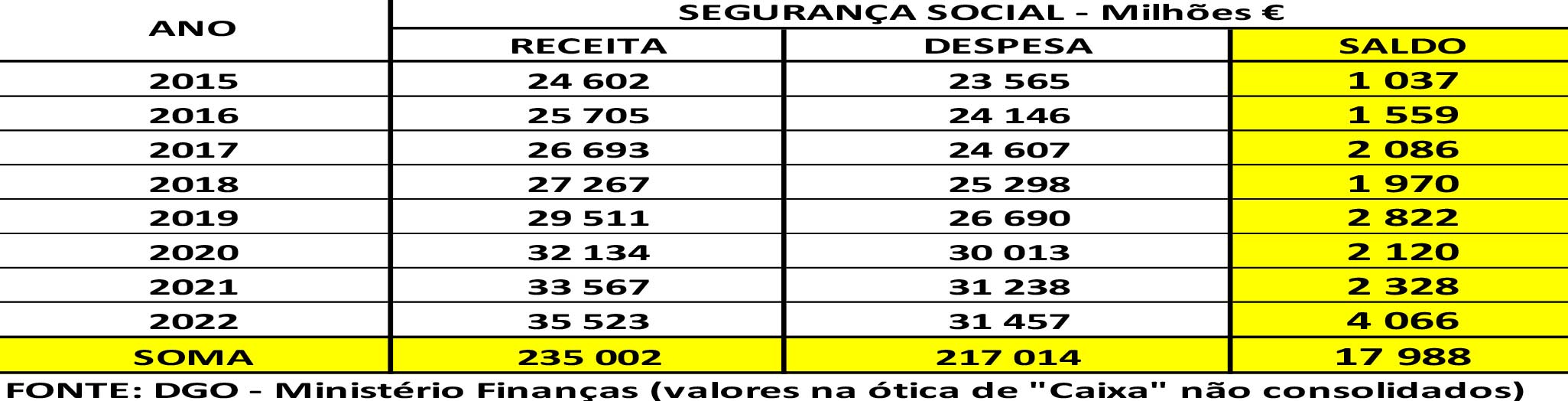

O quadro 2, com dados da Direção Geral do Orçamento (DGO), na ótica da Contabilidade Pública, são um indicador da situação da Segurança Social, e nomeadamente do Regime contributivo, que Jorge Bravo não estudou.

Quadro 2 – Receitas e despesas e saldos da Segurança Social entre 2015/2022 na ótica da Contabilidade Pública

Em 8 anos (2015/2022), a Segurança Social acumulou saldos positivos no montante de 17988 milhões € na ótica da Contabilidade Pública, o que contribuiu para a redução do défice orçamental. E de acordo com os estudos de sustentabilidade que acompanhavam os Relatórios do Orçamento do Estado, entre 2015 e 2022, o Fundo de Estabilização Financeira da Segurança Social aumentou de 14.100 milhões € para 24.600 milhões € , o que corresponde a mais de um ano de despesa com pensões do sistema Previdencial, o que contradiz a afirmação de Jorge Bravo sobre o défice do Regime geral. O que se pede é honestidade intelectual quando se tratam questões tão importantes e sérias como a sustentabilidade deste regime.