{kind=link}

O regresso das tensões inflacionistas trouxe também o acréscimo dos sempre eternos receios sobre o sector imobiliário, para mais numa economia periférica e frágil como a nossa; assim, às nem sempre devidamente fundamentadas notícias sobre as subidas de preços da energia e dos bens essenciais – invariavelmente apresentadas como consequência da guerra e nunca como resultado do aumento da especulação e da falta de mecanismos para o seu controlo – começaram já a juntar-se as que anunciam a possibilidade de ocorrência de nova bolha especulativa no sector imobiliário, a par com as que referem a crónica situação de crise na habitação que tanto tem contribuído para o despovoamento dos centros urbanos e, por acréscimo, para o colapso do comércio tradicional.

Pese embora a origem externa das notícias, o risco de uma nova crise no sector imobiliário nacional é perfeitamente real, tanto mais que a generalidade dos desequilíbrios que estiveram na origem da última crise (coincidente com a crise sistémica global despoletada pelo subprime norte-americano) persistiram até à actualidade. Se no caso norte-americano o rebentamento em 2008 da bolha especulativa resultou de um acumular de créditos de alto risco e da sua posterior disseminação pelos mercados financeiros, no caso nacional a crise nasceu sobretudo da conjugação de dois factores: a junção de um excesso de oferta com a redução do crédito bancário que vinha alimentando a subida artificial dos preços.

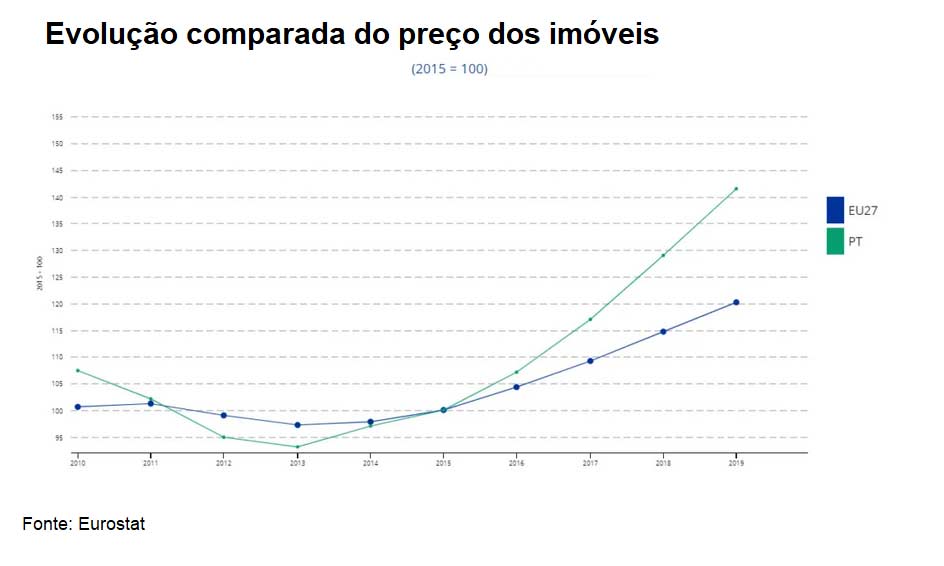

A acentuada tendência de subida nos preços da habitação nos grandes centros persiste apesar da existência de grande número de habitações devolutas – em 2020 estimava-se em mais de 700 mil imóveis (cerca de 14% do parque habitacional) estivessem nesta situação, fenómeno que estava a aumentar e que a crise anterior não explica – e da relativa acalmia introduzida pelo aumento das restrições no crédito, pelo que a explicação poderá estar numa crescente transformação do imobiliário em activo de refúgio e na entrada de compradores estrangeiros (hipótese que parece confirmada perante a subida de preços francamente acima da média comunitária), para os quais mesmo os elevados preços nacionais ainda oferecem perspectivas de ganho face aos preços do imobiliário nos seus países de origem.

E ninguém negará que uma elevada procura, quaisquer que sejam as razões que a sustentem, apresenta sempre o perigo de rápida formação de uma bolha especulativa e do respectivo crash. E isto é tanto mais real quanto as bolhas imobiliárias acontecem em contexto de acentuadas subidas nos preços, desligadas de qualquer fundamentação económica, ou seja, quando os preços deixam de reflectir os justos valores do custo de construção e das margens comerciais, de se justificarem por qualquer cálculo actuarial de rendas futuras ou de se basearem num crescimento verificável da procura. Diz-se, por isso, que as bolhas especulativas se formam quando não sendo observáveis qualquer uma das razões anteriores, a única e exclusiva razão para a formação do preço se baseia na pura expectativa de lucros futuros.

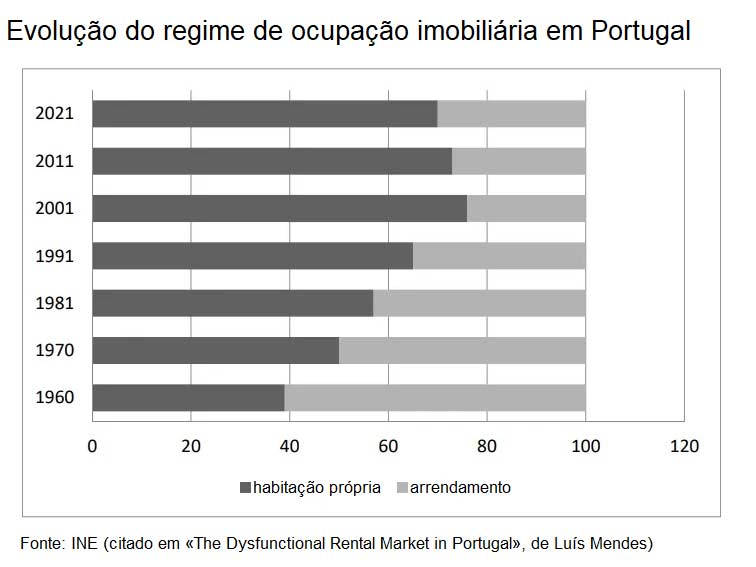

Só que a questão imobiliária nacional será um pouco mais complexa que noutros países (ou sui generis face à realidade nas economias mais avançadas) face à tendência para a opção pela aquisição de habitação própria em lugar da mais normal e comum opção pelo arrendamento. Iniciada na década de 60 do século passado, quando mais de 60% dos agregados familiares recorriam ao arrendamento, chegámos a uma situação em que cerca de 2/3 das famílias são hoje proprietárias da sua própria habitação.

Este decrescente recurso ao arrendamento também poderá ajudar a explicar o aumento dos imóveis devolutos em avançado estado de degradação, mas o que seguramente não explica são os elevados custos com as rendas, a ponto da opção de compra se afigurar mais acessível. Seja por falta de investimento em resultado da crónica escassez nacional de capitais, seja por opção manifestamente incentivada pelo sector financeiro (para o qual a atractividade das altas margens e baixo risco do mercado hipotecário é inegável) ou pelo da construção civil (a venda fraccionada de um imóvel de apartamentos proporcionará maiores lucros que a sua venda unitária, situação em que as margens tenderão a ser esmagadas pelo maior poder negocial do comprador), o modelo de desenvolvimento habitacional em Portugal caminhou para um ponto que não satisfaz as necessidades das populações, onde as famílias mais jovens e de menores recursos se confrontam com a incapacidade de acesso à habitação condigna face ao elevado custo das rendas e agora ao aumento dos encargos derivado do aumento das taxas de juro.

De seguida veremos a questão da mercantilização da habitação e as soluções de que agora se fala.