{kind=link}

O regresso das tensões inflacionistas trouxe também o acréscimo dos sempre eternos receios sobre o sector imobiliário, para mais em economias abertas e altamente financeirizadas, como a Zona Euro que enfrenta agora dificuldades na obtenção de financiamento face à actual conjuntura de subida dos juros.

As dificuldades de refinanciamento sentem-se já nas grandes economias, como a alemã, e devem ser vistas como claro sinal de uma mudança de ciclo no mercado imobiliário europeu, marcado pelas crescentes dificuldades na obtenção de crédito face à rápida subida das taxas de juro. E não se pense que o problema se resume ao motor da economia europeia, pois nem o Brexit está a conseguir proteger a Inglaterra, país onde os investidores também enfrentam o mesmo problema de temor pela previsível reacção do sector bancário à quase segura subida dos rácios de incumprimento e do crédito malparado, que deverá despoletar as habituais medidas de financiamento de emergência que se traduzirão em vendas forçadas e na necessidade de injeção de capital.

Para dar uma melhor dimensão deste problema, recorde-se que em Setembro de 2022 o BCE estimava o volume total de títulos de dívida sustentáveis da área do euro em um bilião de euros, enquanto outras fontes (European Banking Authority, citada aqui no Idealista) elevam o valor geral da dívida na Europa para 1,9 biliões de euros. Para agravar a situação, cerca de 20% do total desta dívida, constituída por empréstimos, títulos e outras dívidas concedidas, sobretudo, a proprietários de imóveis residenciais e comerciais europeus e britânicos, vence-se este ano e crescem os receios de incumprimento sobre cerca de 390 mil milhões de euros e sobre a real capacidade da regulamentação europeia, em vigor depois da crise financeira global de 2008, para reduzir os riscos dos empréstimos imobiliários.

Este sentimento será tão forte que há já quem anteveja a possibilidade de resultar da aplicação dessas mesmas regulamentações europeias que as instituições bancárias do espaço europeu reajam da forma mais severa perante os créditos em risco de incumprimento, agora que, teoricamente, se apresentam em melhor forma financeira do que durante a última crise imobiliária, pelo que podem estar menos predispostos a permitir que se arrastem as situações de créditos malparados e em mora, transferindo o ónus para os mutuários e agravando ainda mais a situação financeira das famílias e das empresas.

Além disso, a actual regulamentação encoraja os bancos a resolver rapidamente as situações de crédito malparado, e, agora que podem estar em vias de ter de enfrentar o risco de maiores perdas em caso de uma quebra nos preços, uma maneira de o conseguir é executar esses créditos e convertê-los assim num problema dos mutuários.

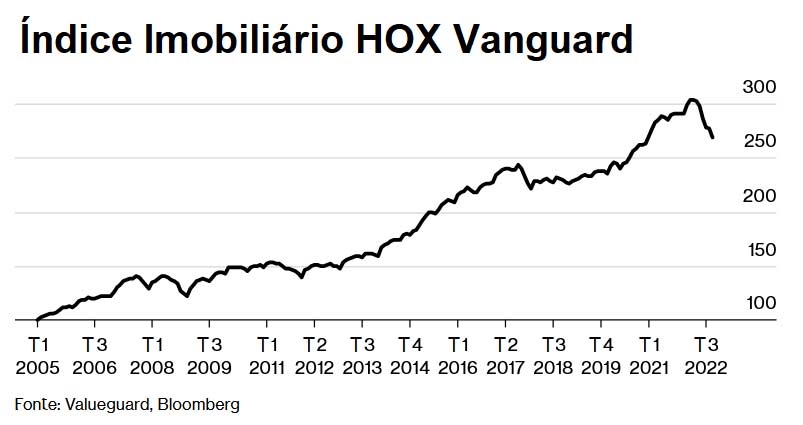

A conjugação de uma perspectiva de redução dos preços e de um aumento do risco de incumprimento dos mutuários poderá ampliar a tendência para redução do crédito por parte dos bancos e a agravar as já sentidas dificuldades de financiamento. Isto mesmo parece estar já a acontecer na Suécia, país que registou uma subida acentuada no imobiliário no período da Covid-19, mas que conheceu, no terceiro trimestre de 2002, agora uma queda percentualmente superior à registada durante a crise de 2008.

Num mercado essencialmente composto por imóveis comerciais (como é o caso do nórdico), os especialistas admitem agora que uma queda nos valores daquelas propriedades possa desencadear um “efeito dominó”, com os incumprimentos a gerarem uma ainda maior pressão sobre as vendas e os preços; este factor de instabilidade é menos sentido nos países do sul – países como Espanha, Itália e Portugal, onde o peso do mercado habitacional é muito maior e, por isso, muito mais afectados pela crise global em 2008 – mas já estará a propagar-se para a Alemanha, Reino Unido e EUA, mercado e economias mais desenvolvidas que oferecem mais opções para investidores em dificuldades, como os fundos de crédito, sem falar nos famigerados hedge funds que atacarão sem pudor nem piedade estes e outros mercados.

Seja pela perspectiva menos acomodatícia do sector bancário, seja mediante soluções de pendor especulativo ou outro, é expectável que esta nova crise possa ser de menor duração, já a sua dimensão e efeitos mais perniciosos deverão depender principalmente dos mercados menos desenvolvidos e mais orientados para a habitação no qual os mutuários não dispõem do mesmo tipo de ferramentas para minimizar os efeitos deste novo ciclo imobiliário que se está a instalar na Europa.