no período 2011/2019, a forma como ela se distribuiu pelos diferentes escalões de rendimento e de classes sociais){kind=link}

O aumento dos impostos em Portugal entre 2011/2019, o agravamento das desigualdades, e as propostas dos partidos sobre impostos para as legislativas de 2019

Neste estudo analiso a evolução da carga fiscal (impostos) no período 2011/2019, a forma como ela se distribuiu pelos diferentes escalões de rendimento e de classes sociais, mostrando quem foi mais prejudicado com o enorme aumento de impostos que se verificou neste período, e qual foi a dimensão real da inversão feita pelo actual governo, mostrando também que classes foram beneficiadas e que classes foram esquecidas. E termino enumerando as principais medidas fiscais dos partidos que já as divulgaram (PSD, PS e PCP).

Isto, com o objectivo de fornecer aos leitores informação objectiva que os ajude a tomar uma decisão (a sua própria decisão) de uma forma mais fundamentada e informada. Com o aproximar das eleições legislativas de Outubro, os diferentes partidos multiplicam propostas visando captar os eleitores que muitas vezes são esquecidas após a passagem do ato eleitoral, por isso conhecer o passado recente nesta área é também importante para fazer uma avaliação correta dessas propostas.

Espero que este estudo contribua para que aqueles que o lerem possam tomar uma decisão (repito, a sua decisão, que é o mais importante) de uma forma mais fundamentada e dispondo de informação objectiva que muitas vezes não está facilmente acessível pelo menos na forma fácil e condensada como esta é apresentada. E indicam-se as fontes utilizadas, que são oficiais, para os leitores tenham acesso a elas se estiverem interessados.

Estudo

O aumento dos impostos em Portugal entre 2011/2019, o agravamento das desigualdades, e as propostas dos partidos sobre impostos para as legislativas de 2019

Num período em se aproximam as eleições de Outubro de 2019, as propostas dos diversos partidos sobre impostos multiplicam-se visando captar os eleitores. Por isso, interessa analisar, de uma forma objectiva e fundamentada, não só a evolução verificada nos impostos cobrados entre 2011-2019 para que os portugueses possam fazer uma avaliação (quando os impostos aumentam o rendimento disponível de cada português diminui, acontecendo o contrário se se verificar o inverso, o que se reflecte no seu nível de vida) bem como as principais propostas apresentadas pelos partidos .

As receitas de impostos entre 2011/2019 e sua origem: agravamento da injustiça fiscal

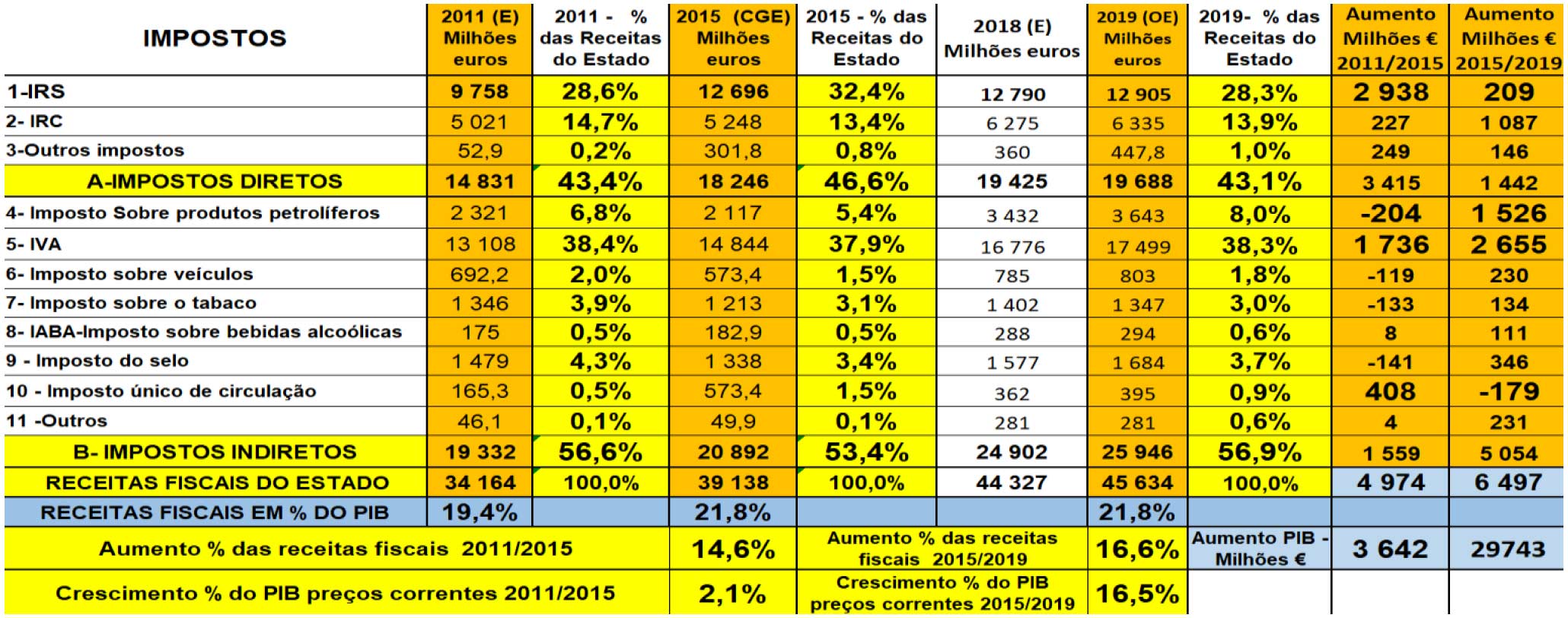

O quadro 1, com dados do Ministério das Finanças, permite fazer essa análise entre 2011/2019.

Quadro 1 – Evolução das receitas dos impostos em Portugal e a forma como se repartem de acordo com a sua fonte/origem – Período 2011/2019

Os dados do Ministério das Finanças revelam o seguinte. Entre 2011 e 2015, a receita total de impostos cobrados pelo Estado aumentou 14,6%, enquanto a riqueza criada no país (PIB), a preços correntes, cresceu apenas 2,1%, portanto verificou-se um aumento em 14,5 pontos percentuais da riqueza criada no país que foi apropriada pelo Estado. Entre 2015 e 2019, a receita de impostos cobrados pelo Estado aumentará 16,6% e a riqueza criada no país (PIB) crescerá, no mesmo período, 16,5%. Em valor, entre 2011 e 2015, a receita de impostos aumentou em 4.974 milhões € e a riqueza criada, medida pelo PIB, cresceu apenas em 3.642 milhões €.

Entre 2015 e 2019, a receita de impostos aumentará em 6.497 milhões € (+30,6% que no período anterior), enquanto a riqueza criada neste período, medida pelo PIB a preços correntes, crescerá em 29.743 milhões € (+717% que no período anterior). Como consequência as receitas dos impostos cobrados pelo Estado que, entre 2011 e 2015, tinham aumentado de 19,4% do PIB para 21,8% do PIB, em 2019 corresponderão a 21,8% do PIB, ou seja, a mesma percentagem de 2015 (21,8%), mas muito longe do verificada em 2011 que foi 19,4% do PIB, portanto não se verificou a reversão para situação de 2011 na carga fiscal com o actual governo.

Se fizermos uma análise por tipo de imposto, as conclusões que se tiram são as seguintes. Entre 2011 e 2015, a receita obtida pelo Estado através do IRS, em que cerca de 90% dos rendimentos declarados são remunerações e pensões, aumentou em 2.938 milhões € (+32,9%) pois passou de 9.578 milhões € para 12.696 milhões €, e a receita com origem nos impostos sobre os combustíveis, o IVA, o imposto sobre veículos e o imposto único de circulação (impostos indirectos) cresceu em 2.131 milhões €. Entre 2015 e 2019, a receita de IRS aumentará só 209 milhões €, mas a receita que tem como origem os 4 impostos referidos atrás (ISP; IVA, ISV, e IUC) subirá em 4.232 milhões €. Como consequência, entre 2011 e 2015, as receitas dos impostos directos (considerados mais justos) aumentaram em 3.415 milhões €, e a dos impostos indirectos (considerados mais injustos) cresceram em 1.559 milhões €.

Entre 2015 e 2019, sucederá o contrário, as receitas dos impostos directos (mais justos) aumentarão em 1.442 milhões € e as dos impostos indirectos (mais injustos) subirão em 5.054 milhões €. No entanto, é preciso ter também presente que, entre 2011 e 2015, verificou-se um forte aumento das receitas fiscais à custa do aumento do IRS, que é um imposto que atinge fundamentalmente rendimentos de trabalho e de pensões, não deixando também de aumentar os impostos indirectos, embora tivesse verificado uma forte quebra da actividade económica. Assim, entre 2015 e 2019, a politica fiscal seguida teve como objectivo reduzir a carga fiscal obtida através do IRS, para aliviar nomeadamente os rendimentos de trabalho e pensões, à custa de um forte aumento das receitas dos impostos indirectos (ISP; IVA, ISV, e IUC), que atinge de uma forma geral toda a população (ricos e pobres quando adquirem o mesmo bem ou serviço pagam o mesmo de imposto, sendo mais injusto), embora o impacto negativo dessa politica tenha sido atenuada pelo crescimento da economia que não se verificou no período 2011/2015. Mas esta mini redução do IRS entre 2015/19 não foi feita para beneficiar os rendimentos mais baixos, como provaremos.

A desigualdade na redução do IRS por escalões de rendimento

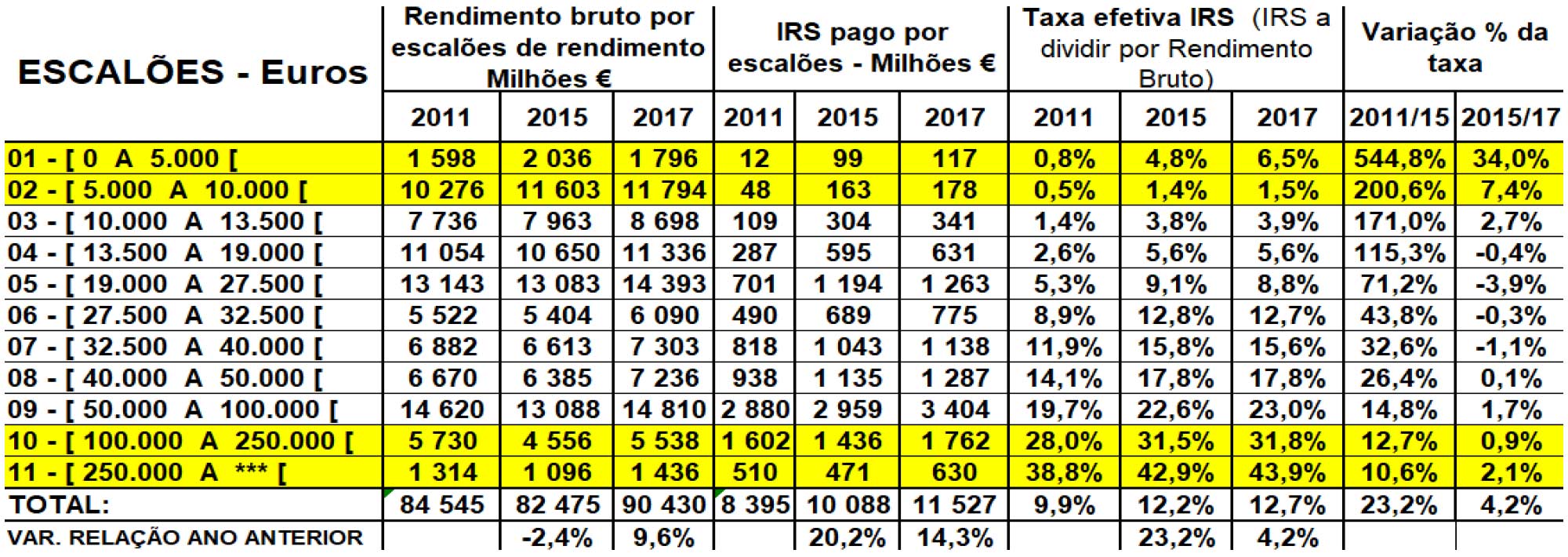

O quadro 2, com dados da Autoridade Tributária e das Alfandegas do Ministério das Finanças permite fazer uma análise fundamentada com base em dados reais da evolução da carga fiscal e das taxas efectivas de IRS por escalões de rendimento bruto declarado para efeitos de IRS.

Quadro 2 – Variação do rendimento bruto (antes de descontos) declarado para efeitos de IRS e do IRS pago e das taxas efectivas de IRS no período 2011/2017

E as conclusões importantes que se tiram dos dados da AT são as seguintes.

- O rendimento bruto, antes de quaisquer descontos, declarados para efeitos de IRS diminuiu entre 2011 e 2015 em -2,4% (de 84.545 milhões € para 82.475 milhões €) e, entre 2015 e 2017, aumentou 9,6% (de 82.475 milhões €para 90.430 milhões €);

- O IRS pago aumentou 20,2% entre 2011 e 2015 (de 8.395 milhões € para 10.088 milhões €) e, entre 2015 e 2017, a receita de IRS tornou a aumentar 14,3%, pois passou de 10.088 milhões € para 11.527 milhões €;

- Se a análise for feita por escalões de rendimento conclui-seque foram os dois escalões mais baixos (até 5000€, e de 5.000 a 10.000€) os que sofreram maioragravamento de IRS tanto no período 2011/2015 (aumentos entre 200,6% e 544,8%), como no período2015/2017 (aumentos entre 7,4% e 34%).

E os grupos menos atingidos com os aumentos de IRS,tanto em 2011/15 como em 2015/19, foram os rendimentos mais elevados, o que não deixa de serestranho com o atual governo. Portanto, dentro do próprio IRS verificou-se um tratamento muitodesigual que favoreceu os rendimentos mais elevados (menos penalizados) em desfavor dosrendimentos mais baixos (mais penalizados). São dados do Ministério das Finanças que revelam isso.

As tabelas de IRS agravaram as desigualdades no período 2011/2019

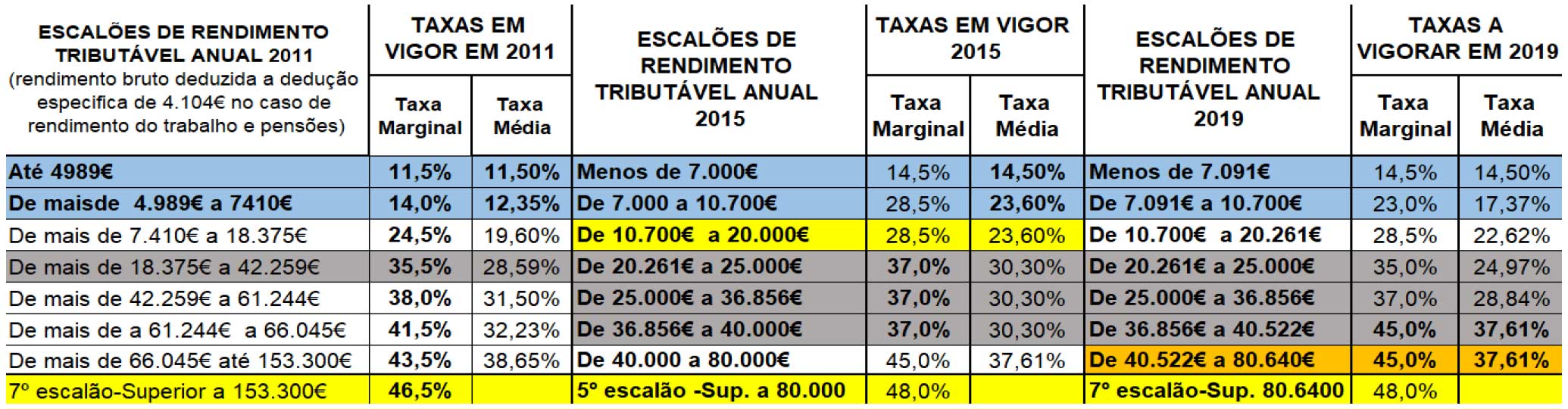

As tabelas de IRS de 2011, 2015, e 2019 revelam o aumento das desigualdades dentro do próprio IRS.

Tabelas de IRS de 2011, 2015, e 2019

Como se conclui do quadro anterior, a Tabela de IRS tinha, em 2011, sete escalões e o governo PSD/CDS diminuiu para apenas 5 escalões, o que reduziu significativamente a progressividade e aumentou a injustiça fiscal. O governo do PS aumentou para sete escalões mas não reverteu na totalidade as injustiças que tinham sido criadas pelo governo anterior. Alguns exemplos comprovativos. Um rendimento tributável (rendimento bruto depois de feitas todas deduções) de 4.900€ pagava uma taxa média de IRS de 11,5% em 2011; em 2015 era de 14,5% (+26,1%) e, em 2019, pagará a mesma taxa de 14,5%. Outro exemplo. Um rendimento tributável de 18.000€ pagava em 2011 uma taxa média de IRS de 19,6%; em 2015 de 23,6% e, em 2019, ainda tem de pagar 22,62% (+15,4% do que em 2011 mas um pouco menos do que em 2015).

Os exemplos podiam-se multiplicar, mas o leitor interessado poderá facilmente ficar a saber a razão das alterações no seu IRS que sofreu no período 2011/2019 comparando o seu rendimento tributável de cada ano com as taxas médias do quadro. Mas não se esqueça que se trata de rendimento tributável que se obtém abatendo ao seu rendimento bruto anual todas as deduções quer de rendimento quer de colecta. A conclusão final que se tira é que, por um lado, houve classes de rendimento que foram mais penalizadas, nomeadamente as de mais baixo rendimento, enquanto outras foram menos penalizadas (as de rendimentos mais elevados); e, por outro lado, as alterações na tabela do IRS feitas pelo actual governo estão muito longe de terem revertido o enorme aumento de IRS feito pelo governo PSD/CDS. Muitas das taxas aprovadas pelo PSD/CDS ainda se mantêm em vigor penalizando fortemente os rendimentos do trabalho e de pensões.

As propostas fiscais dos partidos: apenas dos que as tornaram publicas

PSD

O PSD promete um “choque fiscal” que se materializará:

- na redução da taxa de IVA da eletricidade e de gás de 23% para 6%;

- na redução da taxa de IRC de 21% para 19% em 2020, e para 17% em 2023;

- na eliminação do adicional de IMI de 0,3% que incide sobre habitações de valor superior a 600.000€, e

- na redução da taxa mínima de IMI (não diz em quanto), e

- em reduzir a receita de IRS em 1,2 mil milhões € até 2023, mas não diz como.

É este o “choque” fiscal de Rui Rio.

PS

O PS no programa eleitoral que divulgou promete:

“Promover a progressividade fiscal, e enumera as seguintes medidas vagas:

- Dar continuidade ao desenvolvimento de mecanismos que acentuem a progressividade do IRS, revendo os respectivos escalões;

- Caminhar no sentido do englobamento dos diversos tipos de rendimentos em sede de IRS, eliminando as diferenças entre taxas;

- Eliminar e reduzir, progressivamente, os benefícios e deduções fiscais com efeitos regressivos, reforçando a transparência e a simplificação do sistema fiscal e aumentando a sua equidade e justiça social;

- Assegurar a avaliação regular e sistemática do conjunto de benefícios fiscais, tornando o sistema fiscal mais simples e transparente, com um maior grau de exigência;

- Garantir um quadro de estabilidade na legislação fiscal, assegurando a previsibilidade necessária à dinamização do investimento privado“.

O leitor como facilmente conclui, Declarações de principio mas sem qualquer medida/compromisso concreto

PCP

O PCP no seu programa eleitoral na pág. 31 apresenta um quadro onde sintetiza as principais medidas, quantificando-as, das quais destaca as seguintes:

- Descida da taxa geral de IVA de 23% para 21%, e do IVA no gás e electricidade para 6% o que reduziria as receitas de IVA, segundo os seus cálculos, em 1.827 milhões €;

- Aumento do IRC sobre as empresas, nomeadamente as grandes empresas (taxa de 35%) o que estima que daria uma receita adicional de 4.364 milhões €, ou seja, uma subida de 68,9% em relação à receita de IRC prevista para 2019;

- Um aumento da receita de IRS em 1016 milhões € através do englobamento de todos os rendimentos;

- Um novo imposto com uma taxa de 0,5% sobre as transacções financeiras que daria uma receita adicional que estima em 2.019 milhões €/ano; .

Deixamos isto aqui dos programas dos partidos que já os publicaram para análise/reflexão dos leitores.

O que temos defendido ao longo dos anos em politica fiscal:

- é uma nova tabela de IRS com mais escalões (9 por ex.) para aumentar a progressividade do IRS, para o tornar mais justo reduzindo significativamente o IRS que incide sobre os baixos e médios rendimentos;

- a eliminação das inúmeras taxas especiais inferiores às do IRS existentes (rendimentos de capitais, prediais, dividendos, mais valias, etc.) englobando esses rendimentos no IRS de forma a torná-lo efectivamente um imposto único como dispõe a Constituição da Republica;

- fazer uma profunda reforma do Código do IRC eliminando disposições que só favorecem as grandes empresas e grupos económicos e financeiros pois reduzem significativamente e de uma forma inaceitável o lucro (erosão da base tributária) sujeito a IRC que pagam (ex. artº 14º, nº3 do Código IRC que isenta os lucros e reservas de empresas em Portugal de pagamento de imposto – “Participation exemption”- desde que os coloque à disposição do accionista estrangeiro e este tenha uma participação igual ou superior a 10% do capital);

- acabar com a isenção total de imposto que gozam os dividendos distribuídos a grandes grupos económicos e financeiros nacionais e estrangeiros com residência fora do país (os pequenos acionistas portugueses têm de pagar, mas eles não pagam nada);

- baixar o IRC para as empresas que investem os seus lucros em Portugal e aumentar a taxa de IRC apenas para as empresas que distribuem os lucros, pois as que investem os seus lucros em Portugal criando riqueza e emprego não devem ser tratadas da mesma forma que aquelas que os levantam muitas vezes delapidando as empresas e transferindo para o estrangeiro.

Mas a descida de impostos não deve pôr em causa o financiamento do SNS, da educação pública, do investimento público, etc., o que é muitas vezes esquecido com propostas mal quantificadas. O país precisa é de uma repartição mais justa dos impostos, já que eles incidem mais sobre os rendimentos do Trabalho e menos sobre os do Capital.

Receba a nossa newsletter

Contorne o cinzentismo dominante subscrevendo a Newsletter do Jornal Tornado. Oferecemos-lhe ângulos de visão e análise que não encontrará disponíveis na imprensa mainstream.