{kind=link}

Contributos para uma revisão da literatura. Publicamos hoje a segunda parte do artigo.

-

Relação entre Banca e Cliente

O marketing relacional é muito importante no setor financeiro, pois contribui para o aumento da rentabilidade do banco, através do desenvolvimento das relações duradouras, baseadas em fatores como fidelidade, satisfação e confiança. Todavia, segundo Martins (2006, p. 66) para que tal se verifique, são indispensáveis quatro elementos:

Tabela 3: Elementos indispensáveis ao Marketing Relacional

| Elementos | Conceito |

| A organização deve ter uma filosofia relacional | O foco da organização tem de ser o cliente e não as vendas |

| A organização deve ter uma estrutura organizativa apropriada | Toda a organização deverá estar articulada de tal modo a que o diálogo entre colaboradores seja saudável e exista uma forte ligação entre departamentos, nomeadamente entre a informática e o marketing |

| A organização deve ter facilidade no acesso a base de dados | Informação disponível e acessível a todos os colaboradores |

| A organização deve de utilizar as bases de dados para a gestão do cliente | Se as bases de dados forem demasiado extensas, deverá ser utilizada apenas a informação necessária a formar e direcionar as campanhas aos clientes certos |

Fonte: Adaptado de Martins (2006, p.66)

Do referido pelo autor, pode-se levantar algumas interrogações, como por exemplo, como é que se mantem a segurança da informação se esta fica disponível a todos? Simplesmente não é exequível. A informação deverá ser disponibilizada aos colaboradores consoante a necessidade de utilização. Quer isto dizer que, a um colaborador de front office, deverá ser disponibilizada a informação operacional, como o perfil do cliente, a sua carteira de produtos, entre outros. Por outro lado, a um gestor comercial, deve ser disponibilizada a informação acima indicada, bem como outra informação que lhe permita tomar decisões comerciais e de gestão. Outra questão prende-se com a dimensão das bases de dados, uma vez que a capacidade de cálculo computacional hoje disponível permite o acesso a “big data”. Assim, admite-se que toda a informação disponível (relevante ou não diretamente relevante) é tratável de forma a se definir um perfil de cada e um modelo de propensão ao consumo que permite focar com maior acuidade os produtos lançados e as campanhas implementadas.

De acordo com Caetano e Rasquilha (2010), todos os colaboradores devem estar envolvidos nas políticas de marketing das empresas, com o objetivo de cimentar a relação com o cliente. Contudo, este pressuposto é teórico e dificilmente é exequível na maioria das organizações bancárias, onde os RH afetos à área comercial correspondem à maioria dos efetivos e participam ativamente na definição de estratégias de mercado e de posicionamento, ajustado à realidade (local) em que operam, e não apenas na definição de objetivos comerciais, numa perspetiva “bottom-up” que seja clara e transversal ao banco, potenciando assim o seu compromisso e motivação.

Segundo Martins (2006, p.78), a implementação de uma estratégia relacional por parte da entidade bancária traz inúmeras vantagens para o cliente, tais como:

- Personalização de serviços;

- Aumento da segurança no pedido de empréstimo;

- Maior proximidade com a entidade bancária;

- Produtos e serviços oferecidos, direcionados à necessidade dos clientes;

- Melhor gestão de tempo, uma vez que a entidade bancaria já conhece as necessidades do cliente, logo o cliente não perde tempo a explicar do que necessita.

- Alguns serviços gratuitos;

- Redução do risco operacional, face ao perfil do cliente;

- Resposta às solicitações do cliente de forma mais rápida e eficaz;

- Acesso privilegiado a novas oportunidades.

-

Fatores que sustentam o relacionamento banco-cliente

A sustentabilidade[1] da relação entre banco e cliente, é determinante para o sucesso do negócio bancário e consequente maximização de resultados, uma vez eu os clientes são a base de sustentação do negócio bancário.

Para Martins (2006, p.80) “um relacionamento bem-sucedido passa por confiança mútua e lealdade, interação e diálogo, compromisso, empatia e um desempenho satisfatório do papel de cada relação.”, sendo estes são os elementos que diferenciam marketing transacional de marketing relacional. Os resultados diretos na estratégia do banco são a fidelização dos clientes e, como consequência, o aumento do volume de negócios e o aumento de lucros daí recorrentes, proporcionando o reforço da posição do banco face à concorrência.

Satisfação

Um dos conceitos diretamente relacionado com a sustentabilidade da relação cliente-banco é a satisfação. É considerado que um cliente satisfeito, ou seja, que sente que as suas necessidades são satisfeitas e que correspondem às suas expectativas, não acede facilmente à pressão da concorrência, prolongando deste modo as suas relações com a instituição. Para Vilar (2008) a satisfação é “…como o antecedente congénito da fidelização no processo de decisão de compra.”. Quer isto dizer que, a satisfação é o primeiro passo em direção à fidelização do cliente.

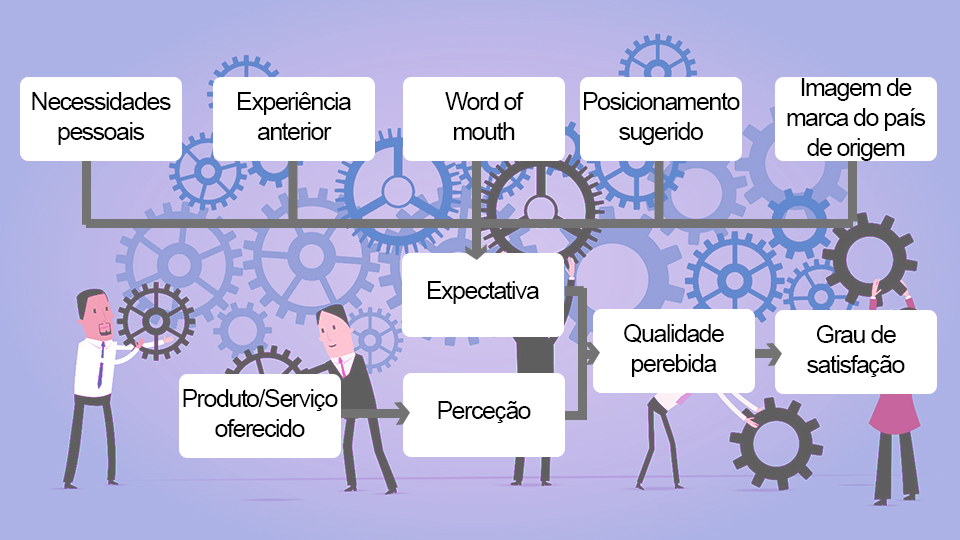

A satisfação é a perceção do cliente, com base nas experiências de consumo a longo prazo, correspondendo ao grau de satisfação do cliente ao julgar o serviço que lhe foi prestado e o prazer pela sua utilização. Para Marques (2014), a satisfação do cliente pode ser o resultado entre as expectativas criadas pelo cliente acerca do serviço satisfazer as suas necessidades e o desempenho percebido após a compra ou adesão ao serviço, cujo resultado influenciará o comportamento de compra futuro. Esta afirmação é ilustrada com o seguinte esquema:

Figura 3: Satisfação explicada com base na teoria das expectativas

Fonte: Adaptado de Alzira Marques (2014, p.81), Marketing Relacional

Kotler (2000, p.58) refere que “satisfação consiste na sensação de prazer ou desapontamento resultante da comparação do desempenho, ou resultado percebido, de um produto em relação às expectativas do comprador”. Assim, a insatisfação do cliente ocorre quando o desempenho percebido ficar aquém das expectativas criadas.

Caetano e Rasquilha (2010) referem que a satisfação do cliente se pode medir através das expectativas, sendo necessário ter em conta que o cliente só está satisfeito quando o desempenho da empresa é igualou superior às expectativas que este possui. Logo, podemos afirmar que um cliente satisfeito é aquele cuja perceção iguala ou supera a expectativas. Neste campo, Caetano e Rasquilha (2010) também afirmam que “um cliente satisfeito é um cliente fiel.”

Vilar (2008) defende que, à medida que aumenta a satisfação do cliente, aumenta a sua fidelidade e, como consequência, maior será a possibilidade de aumento nas receitas futuras e menos eficazes serão as ações da concorrência sobre o cliente.

Kotler (2011) aponta várias vantagens que decorrem da satisfação do cliente para as entidades bancárias, das quais de destacam:

- Maior visibilidade em resultado da partilha de experiências positivas entre os clientes;

Nos serviços a produção e consumo ocorrem no mesmo momento, logo, o cliente está pronto a avaliar a sua experiência e a definir as perceções que teve. Quando as experiências e as perceções do cliente correspondem ou superam as suas expectativas a tendência será partilhar a experiência positiva com a sua rede de contactos. Essa partilha traduz-se em publicidade gratuita para o banco, baseada em experiências reais e positivas. - Aumento da procura e consequente aumento das vendas cruzadas (cross-selling);

A partilha das experiências positivas levará a que outros clientes e/ou potenciais clientes procurem os produtos ou serviços junto do banco. Tal facto é uma oportunidade para que o banco aumente as suas vendas, bem como cimentar a carteira de produtos dos clientes. - Diminuição dos custos de marketing, consequentes do marketing pessoal[2];

O autor refere que a partilha das experiências positivas é uma forma de publicidade gratuita e como tal se traduz numa diminuição dos custos de marketing. Todavia, argumenta-se que, para o caso da banca, o marketing pessoal proporciona o aumento da visibilidade, mas não necessariamente na diminuição dos custos de marketing, uma vez que no setor bancário a concorrência é forte e agressiva. - Cliente com maior imunidade à oferta da concorrência;

Quando as experiências e as perceções do cliente correspondem ou superam as suas expectativas o cliente tende não só a partilhar, como a permanecer com a instituição. Quando um cliente tem, na sua carteira, uma vasta gama de produtos, tendencialmente será mais difícil mudar para a concorrência. - Menos rotatividade de clientes;

Ao alargar a carteira de produtos junto do cliente, o banco tende a fidelizar o cliente. A fidelização dos clientes evita a sua rotatividade. - Maiores margens resultantes da diminuição da elasticidade do preço/procura.

A questão do marketing pessoal referida por Kotler também é enfatizada por autores como Caetano e Rasquilha (2010) que referem que o marketing pessoal possibilita a divulgação do serviço, bem como das suas características, sendo que os clientes satisfeitos passam uma imagem positiva da empresa.

Kotler (2011) afirma que os consumidores recorrem ao marketing pessoal como uma forma nova e credível de comunicação em que podem confiar.

Fidelização

A fidelização de clientes, tornou-se na componente fundamental da empresa, no que refere à adoção de uma estratégia de marketing relacional.

De acordo com Miranda (2007), tendo em conta que o marketing se centra cada vez mais na gestão da relação com os clientes, torna-se difícil encontrar um estudo que não inclua a componente fidelização entre as suas variáveis.

Hougaard e Bjerre (2002) definem fidelização do cliente através da perceção que vendedor tem da atitude positiva do cliente manifestada na recompra do produto ou serviço.

Kotler et al (1999), na mesma linha de pensamento, defendem que fidelização é “uma compra repetitiva da mesma marca ou conjunto de marcas, apesar das influências situacionais e esforços de marketing, que podem potencialmente causar o comportamento de mudança.”

Oliver (1999) define fidelização como o compromisso futuro de, perante as circunstâncias e apelos de mudança, permanecer na escolha do produto/serviço anteriormente eleito.

Lopes (2014) acrescenta que é necessário distinguir fidelização de retenção de clientes, uma vez que, retenção não garante fidelização de cliente e fidelização não significa retenção de clientes. A autora apresenta quatro situações representativas do primeiro caso:

-

- Monopólio onde o cliente é obrigado a comprar;

- Preços mais baixos praticados pela concorrência;

- Tempo da relação como indicador de retenção;

- Acréscimo de custos derivado da mudança de fornecedor.

Miranda (2007) sublinha que a fidelização de clientes é um conceito mais restrito que retenção de cliente, pois uma compra repetida por parte do cliente, não significa que este seja verdadeiramente fiel à empresa ou marca.

Face às definições apresentadas, tudo indica que a fidelização consiste em mostrar aos clientes o quando eles são importantes para a empresa, através da permanente superação das suas expectativas.

No que refere ao setor bancário, esta é uma temática de extrema importância na dinâmica comercial. Nela constam quer os atuais como os potenciais clientes, onde o sucesso empresarial passa por fazer melhores negócios com os clientes existentes, não colocando os esforços comercias apenas na obtenção e acumulação de novos clientes. Contudo, também é necessário saber, investir em estratégias marketing, publicidade, divulgação de produtos e serviços nos diversos canais media e redes sociais, entre outros, que atraiam novos clientes. A finalidade é manter equilibrada a carteira de clientes e maximizar a rentabilidade do banco. (Lopes, 2014).

Neste contexto, de acordo com Marques (2014, p.105), está associado a um conceito de grande importância: Customer Lifetime Value (CLV), ou seja, “o valor de um cliente medido em função dos proveitos que ele gera ao longo do seu relacionamento com a empresa.”. Argumenta-se, no entanto, que CLV é o valor atualizado líquido de todos os fluxos de caixa futuros associados a um cliente (Nuno Nogueira, 2017)

Por outras palavras, a estrutura comercial e a gama de produtos/serviços são os ativos e os clientes são os geradores de rendimentos. (Stahl et al., 2002).

Marques (2014, p.105) defende que, neste contexto, é importante a segmentação dos clientes em função do valor que representam para a empresa, para depois selecionar aqueles em que a empresa deve investir ao nível dos relacionamentos.

Hogan et al (2002) refere que a obtenção do valor relativo do cliente permite à empresa segmentar os seus clientes em conformidade com os respetivos perfis e definir estratégias diferenciadas, de acordo com as preferências de cada cliente. Neste contexto, passamos de uma estratégia de mass-costumization[3], para uma estratégia de segmentação, ou seja, permitindo implementar uma metodologia IDIC (Identificar, diferencia, interagir e customizar), que por sua vez tem como objetivo de entregar valor aos clientes e adaptando o serviço aos mesmos (Pepers & Rogers, 2004).

Todavia, Gallon et al (2010) alertam para o facto de que a analise do customer lifetime value não ter em consideração variáveis como a mudança de paradigma no comportamento dos consumidores, na ação da concorrência e na economia.

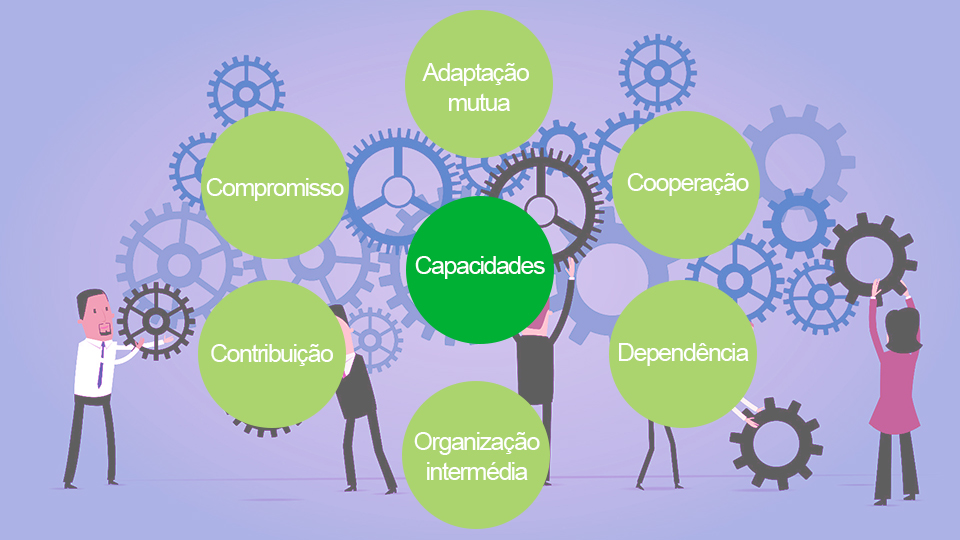

Nesta linha de pensamento, Marques (2014) refere que no marketing relacional, o valor provém da colaboração fornecedor-cliente. Quer isto dizer que, do matching entre o modelo de negócio do banco (fornecedor) e o modelo de negócio do cliente (comprador), surge um output que cada um deles reconhece como valor, numa relação de co-criação[4]. Neste sentido, surge um novo conceito de Service-Dominant Logic, apresentado por Lusch &Vargo (2006). Argumentando que “o objetivo é personalizar as ofertas, reconhecer que o consumidor é sempre um coprodutor e esforçar-se para maximizar a participação dos consumidores nas personalizações…” Vargo & Lusch (2004, p.12)

A autora identifica sete fatores que são determinantes para que esta colaboração entre seja vantajosa:

- Compromisso: “Vontade de trabalhar e intervir para assegurar a continuidade do serviço”

- Cooperação: Atuação dos intervenientes em comum acordo, sem coação.

- Contribuição: As partes contribuem para a relação, proporcionando os ativos necessários à colaboração.

- Adaptação: Ajuste das partes para colaborarem de forma sustentável ao longo do tempo.

- Dependência: refere-se à partilha de poder entre as partes durante o tempo em que se relacionam.

- Organização intermédia: “Pessoas que gerem diretamente os projetos comuns.”

- Capacidade: Refere-se à criação de valor gerada pela colaboração entre as partes.

Figura 4: Fatores chave para a criação de valor

Fonte: Adaptado de Alzira Marques (2014, p.108), Marketing Relacional

Posto isto, a questão que se coloca é: captar novos clientes ou fidelizar os atuais. Apesar da fidelização ser determinante para o setor bancário, a captação de novos clientes também não deixa de ser importante, uma vez que nunca se consegue eliminar a ação da concorrência sobre os clientes e o poder de decisão do cliente. A entrada de novos cliente irá repor o fluxo da carteira. No entanto, o gestor bancário, sabe que não é uma escolha, mas sim um mix em que a sua repartição é ditada pelo potencial de negócios que o mercado local de cada balcão apresenta, em termos de tipologia de clientes, gama de produtos e serviços e posicionamento de cada banco.

Confiança e compromisso

A confiança existe quando uma das partes acredita na integridade e dignidade da outra. De acordo com estes autores, a confiança assenta nos valores partilhados entre as partes, banco e cliente, tais como competência, honestidade, responsabilidade e benevolência, entre outros, bem como na troca de informações e soluções com vista à satisfação das necessidades ou à resolução de problemas. Morgan e Hunt (1994).

Numa perspetiva generalizada, Reichheld (1996) sublinha que, apesar da confiança estar normalmente associada a relações duradouras, nem sempre o consumidor tem interesse numa relação a longo prazo, preferindo em determinadas ocasiões trocas pontuais, a preços competitivos e sem vínculo ao fornecedor. Neste sentido Berry (1995) aborda a confiança como “a ferramenta do marketing relacional mais poderosa disponível na empresa”

Dupont (1998) acrescenta que é necessário juntar à confiança o compromisso, uma vez que uma relação de confiança é difícil de se contruir e manter. Quando o banco proporciona valor ao cliente, ou seja, fornece benefícios aos clientes, torna-se percetível para estes quais os benefícios que o seu banco tem para lhe oferecer em detrimento da concorrência e consequentemente o banco conquista a confiança do cliente e aumenta a sua participação no mercado (Reichheld 1996). Por outro lado, Cobra (2004) considera que quando o cliente fala/transmite o que pensa do seu banco e é ouvido, torna-se mais provável que continue como cliente, isto é, estabelece a relação de compromisso com o seu banco.

Lopes (2014) define compromisso como o desejo de manter a relação, entendido como resistência à mudança, com uma perspetiva de continuidade.

Marques (2014, p.89) defende que “O compromisso existe quando os clientes percebem que os custos de terminar uma relação são altos ou quando os benefícios recebidos de uma relação são igualmente altos.” Para o setor bancário, acrescenta a qualidade da relação como um determinante de interações futuras entre banca e seus clientes. Deste modo, consoante aumenta a qualidade percebida, mais provável se torna a manutenção da relação.

O compromisso é deste modo essencial nas relações entre cliente e banco. Quanto mais alto for o compromisso, menor será a possibilidade de abandono do cliente.

Qualidade do serviço

Kotler (2008) refere que sem excelência[5] não há lucros. Posto isto, é de referir que a qualidade do serviço bancário é um fator determinante da satisfação do cliente (Levesque e Mcdougall 1996)

Pela diversidade bibliográfica associada ao tema, torna-se de fácil perceção que o principal indicador de satisfação se centra na qualidade do serviço fornecida pelo prestador de serviços ao cliente (Nicholls et al. 1993; Vilar, 2008)

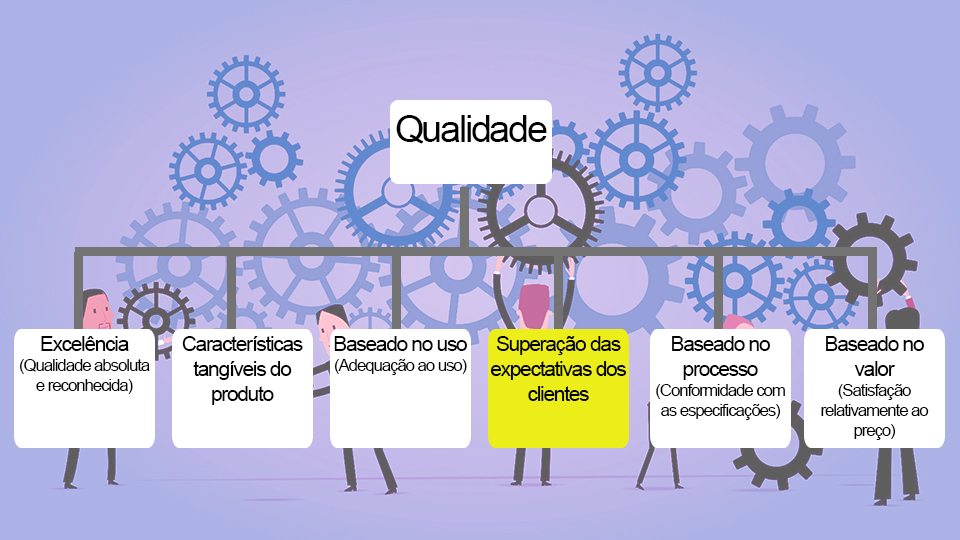

Segundo Marques (2014, p.83) a qualidade do serviço prestado é uma fonte de valor para o cliente. No entanto, a autora refere que sendo a qualidade um conceito multidimensional, isto é, que contem nela várias dimensões, não podendo ser analisada isoladamente, (figura 4), ao nível do marketing relacional, interessa sobretudo a dimensão baseada na superação das expectativas do cliente, uma vez que, como já abordado, as espectativas geram perceções que conduzem à satisfação do cliente.

Figura 5: Dimensões da qualidade

Fonte: Adaptado de Alzira Marques (2014, p.83), Marketing Relacional

Conforme refere Marques (2014), a melhoria de qualidade do serviço prestado tem de ter como base a orientação para o cliente, caso contrário pode conduzir ao aumento dos custos e desperdícios de esforços, comprometendo assim a sobrevivência da empresa a longo prazo. Para evitar estes efeitos negativos, é essencial para a organização que as ações de qualidade sejam direcionadas ao aumento da satisfação dos clientes, o que se poderá traduzir em aumento de vendas, lucros, quota de mercado e fidelização de clientes.

Desta forma, sobressai a importância para uma organização do setor bancário a diferenciação do serviço, face ao elevado grau de concorrência e a um mercado globalizado.

-

Estratégias de reforço da satisfação/fidelização dos clientes

Nesta vertente de marketing destaca-se importância atribuída ao reforço da satisfação dos clientes, bem como à sua fidelização e retenção, incluindo-se entre os fatores determinantes da fidelização do cliente a satisfação, a confiança, a qualidade, entre outros.

Criação valor para cliente através de estratégias de fidelização

Marques (2014, p 66) defende que, no marketing, a expressão “valor de cliente” é usada de dois modos diferentes, no entanto compatíveis, a saber:

-

- o valor que a empresa oferece ao cliente;

- o valor que o cliente fornece à empresa.

Neste sentido, o valor é algo que os clientes estão dispostos a pagar em função da nossa oferta, da adaptação dos produtos, da especialização dos investimentos realizados, da inovação tecnológica, fatores que conduzem sobretudo ao fortalecimento das relações e a uma otimização dos custos. Para Côrte-Real et al. (2014, p 28) a característica essencial do marketing relacional é a co-criação[6] de valor, ou seja, considera que o cliente, pode desempenhar tarefas lógicas e produtivas, co-criando valor com a empresa, ao contrário do que acontece no marketing transacional.

A mudança das práticas do marketing direcionadas para a relação de longo prazo, associadas ao desenvolvimento das novas tecnologias da informação, conduziu ao desenvolvimento de ferramentas como as bases de dados de clientes. O CRM é o conceito associado a essas bases de dados. Dionizio et al. (2009) falam no CRM como uma ferramenta de extrema utilizada na definição de uma estratégia de fidelização possível, a ser adotada pelas empresas, uma vez que o software contribui para a segmentação dos clientes de acordo com o seu valor, definindo abordagens distintas para cada segmento.

Martins (2006), refere que o CRM “é uma combinação de pessoas, processos e tecnologias que procura compreender os clientes de uma organização. É uma aproximação integrada à gestão de relações, com ênfase na retenção do cliente e no desenvolvimento do relacionamento.” Por outro lado, Ryals e Payne (2001) abordam o CRM como uma ferramenta de gestão de relações que possibilita às empresas identificarem, atraírem e incrementarem a fidelização de clientes rentáveis.

Oliveira (2008) defende que para os bancos segmentar é disponibilizar uma atenção diferenciada aos clientes, valorizando o seu potencial de negócios. Na mesma linha de pensamento, Costa e Porto (2014) referem que “A inovação no atendimento, baseada na tecnologia por meio de CRM, tem o seu apoio no fato de que, ao elevar o grau de relevância das suas estratégias de capacitação tecnológica, aumenta a efetividade dos resultados tecnológicos e comerciais.”.

Conclusão

As ferramentas de marketing relacional permitem aos bancos avaliar o seu posicionamento e melhorar as suas ações com vista à otimização do relacionamento com os seus clientes. Esta perspetiva é crítica numa envolvente de quebra na eficácia, nas margens e sobretudo na credibilidade que hoje carateriza o setor da banca de retalho a nível mundial. Podemos assim identificar como principais ilações a retirar da pesquisa efetuada:

- O marketing relacional define a estratégia comercial de uma empresa (banco) com foco na relação entre esta e os seus clientes, como forma de proporcionar níveis de satisfação elevados e assim vincular um número de clientes, captando mais e melhores negócios, com rentabilidades crescentes e sustentadas.

- No caso da banca o foco no relacionamento com os clientes reveste-se de uma criticidade adicional. Efetivamente, o negócio bancário é um negócio patrimonial, na medida em que o seu resultado tem sempre um impacto na esfera patrimonial do cliente. Este impacto pode ser positivo ou negativo, mas a sua observância conduz à necessidade, por parte do cliente, de um processo de informação/aconselhamento, personificado em alguém que cumpre os níveis de confiança que o deixam confortável na decisão.

- Este foco na relação individual (one-to-one) assenta na criação de valor para o cliente (e para o banco), num processo de co-criação que aumenta a empatia entre as partes. Desta forma, o processo de criação de valor é biunívoco e assenta numa cadeia de valor diferenciadora, na qual se destacam as atividades principais e o relacionamento entre stakeholders. Com base nesta modelização, o marketing deixa de ser apenas uma estratégia para se tornar na base do modelo de negócio.

- Neste modelo de negócio, baseado no marketing relacional, satisfação, fidelização, confiança e compromisso são os pilares de um posicionamento estratégico otimizado. Numa leitura da qualidade apercebida, o banco cria valor de forma duradoura para os clientes mantendo o rácio “perceções/expetativas” acima da unidade, nomeadamente através de estratégias de fidelização dos seus clientes.

- O modelo tem como pressuposto fundamental o destaque atribuído ao relacionamento entre banco e cliente, numa ótica o mais próxima possível de uma solução win-win. Termos como atendimento, inovação ou tecnologia de informação juntam-se a variáveis mais “clássicas” como volume de negócios, resultados ou estrutura de capitais, para criar uma nova atitude junto de clientes, mercado e sociedade, conduzindo a bancos mais leves, mais sustentáveis e socialmente comprometidos

Podemos assim concluir que o relacionamento é cada vez mais o caminho crítico do negócio bancário de retalho, aquele que propicia volume e rentabilidade sustentada e a otimização do posicionamento estratégico do banco em cada mercado em que opera. Neste sentido, o marketing relacional é a principal ferramenta subjacente à estratégia de marketing de qualquer banco, focando as ações na forma como em cada momento o banco consegue superar as expetativas dos clientes, transformá-los em embaixadores da sua marca e reforçar a sua credibilidade no mercado.

No seguimento desta pesquisa e como recomendação para pesquisas futuras sugere-se a abordagem ao marketing relacional em articulação com o desenvolvimento das tecnologia de informação e com a transformação digital, numa ótica de reforço da presença online do banco junto dos seus clientes, simplificação das interações e coerência entre a mensagem disponível nos diversos canais, centrando toda esta atividade no cliente e disponibilizando-lhe em cada momento uma experiência única e fortemente valorizada.

- Almeida, J. F., Pinto, J. M. (1994). A Investigação nas Ciências Sociais, Editorial Presença.

- American Marketing Association (AMA) em Definition of Marketing: About AMA

- Bateson, J. (2002). Consumer Performance and Quality in Services. Managing Service Quality, Vol. 12, Nº 4, pp. 206 – 9.

- Berry, L.L. (1983). Relationship marketing, in Berry, L.L., Shostack, G.L., Upah, G.D. (Eds), Emerging Perspectives of Service Marketing. American Marketing Association, Chicago, IL, pp.25-38.

- Berry, L., Gresham, L. (1986). Relationship Retailing: Transforming Customers into Clients. Business Horizons, pp. 43 – 47.

- Berry, L., Thompson, T. (1982). Relationship Banking: The Art of Turning Customers into Clients. Journal of Retail Banking, Vol. 4, pp. 64 – 73.

- Berry, L., Parasuraman, A. (1991). Marketing Services. The Free Press, NY.

- Berry, L. (1995) Relationship marketing of services – growing interest, emerging perspectives. Journal of the Academy of Marketing Science. 23, 236-245.

- Caetano, J., Rasquilha, L. (2010). Gestão de Marketing. Escolar Editora.

- Cardoso, A. A. (2009). O comportamento do consumidor. Lidel.

- Copulsky, J. R., Wolf, M. J. (1990). Relationship Marketing: Positioning for the Future. The Journal of Business Strategy, Vol. 11, Nº 4, pp. 16 – 20.

- Côrte-Real, A et. al., (2014). Novos Horizontes do Marketing. Publicações D. Quixote.

- Costa, P. R., e Porto, G. S. (2014). Elementos Tecnológicos Determinantes das Capacidades Dinâmicas de Inovação e Cooperação: Um Estudo com as Multinacionais. Anais do VI SINGEP – São Paulo – SP – Brasil – 13 e 14/11/2017 13

- Brasileiras. Revista Ibero-Americana de Estratégia, 13(3), 77–93.

- Technological Factors Determining the Dynamics of Innovation and Skills Development: A Study with Brazilian Multinational

- Grupo Crédito Agrícola: Quem somos

- Dantas, J. (2013). Inovação e Marketing em Serviços. Lidel.

- Dibb, S., Meadows, M. (2001). The Application of a Relationship Marketing Perspective in Retail Banking. The Service Industries Journal, Vol. 21, Nº 1, pp. 169 – 194.

- Dionísio, P., et. al. (2009). B-Mercator Blended Marketing. Publicações Dom Quixote.

- DREWES, B. (2002). Understanding Customer Buying Behaviour in Retail. Training, (February), 30.

- DuPont, R. (1998). Relationship Marketing: a strategy for consumer-owned utilities in a restructured industry. Management Quarterly. 38, 11-16.

- Eiglier, P., Langeard, E.(1987) Servuction: Le marketing des services. McGraw Hill

- Eiglier, P., Langeard, E. (1991). Servuction: A gestão marketing das empresas de serviços. (Conceição Santos e Francisco Velez Roxo, Trad.). Lisboa.

- FERREIRA, F., SPAHR, R., PEREIRA, J. (2011) New Banking Trends, MCDA and Financial Decisions: Insights and a Framework for Retail Banking, Banks and Bank Systems, Vol. VI; N.º 2, pp. 23–35

- Gallon, A. V. et. al. (2010). O Valor Real do Cliente no Processo de CRM e a Contabilidade. REGE. 17(4), 471-488.

- GRöNROOS, C. (1996). Relationship Marketing: Strategic and Tactical Implications. Management Decision, Vol. 34, N.º 3, pp. 114-135.

- GRöNROOS, C. (2000). Service Management and Marketing: A Customer Relationship Management Approach.

- GRöNROOS, C. (2004). The Relationship Marketing Process: Communication, Interaction, Dialogue, Value. Journal of Business and Industrial Marketing, Vol. 19, Nº 2, pp. 99 – 113.

- Gummesson, E. (2002). Total Relationship Marketing, 2nd edition. Butterworth-Heinmann, Oxford.

- Hogan, J. E., Lemon, K. N., Rust, R. R. (2002). Customer equity management: Charting new directions for the future of marketing. Journal of Service Research. 5 (1), 4-12.

- Hougaard, S., Bjerre, M. (2002). Strategic relationship marketing. Denmark: Springer.

- Marketing Relacional

- Kotler, P. (1985). Marketing (Ed. Compacta). São Paulo: Atlas, 3ª Edição.

- Kotler, P. (1994). Marketing management: analysis, planning, implementation and control (8th edition). New York: Prentice-Hall.

- Kotler, P., Armstrong, G. (1999). Princípios de marketing. Rio de Janeiro: LTC – Livros técnicos e científicos Editora, SA.

- Kotler, P. (2000). Administração de Marketing: a edição do novo milénio. Prentice Hall.

- Kotler, P. (2008). Marketing para o Século XXI. Editorial Presença.

- Kotler, P., Armstrong, G. (2002). Principles of Marketing.

- Kotler, P. (2011). Marketing 3.0. Actual Editora.

- Levesque, T., McDougall, G. (1996). Determinants of Customer Satisfaction in Retail Banking. International Journal of Bank Marketing, Vol. 14, n.º 7, pp. 12-20.

- Levitt, T. (1983). The Marketing Imagination. The Free Press, New York, NY.

- Graça, L. L. (1999). Propriedade e Agricultura: Evolução do Modelo Dominante de Sindicalismo Agrário em Portugal. Conselho Económico e Social, Lisboa.

- Lendrevie, J. et. al. (1996), Mercator: Teoria e prática do marketing (6.ª edição atualizada). Lisboa: Publicações D. Quixote.

- Lopes, S. (2014). Marketing Relacional no setor bancário. Dissertação de mestrado. Faculdade de economia da Universidade de Coimbra.

- LUSCH, R. F., & VARGO, S. L. (2006). Service-Dominant Logic: Reactions, Reflections and Refinements. Marketing Theory, 6(3), 281-288.

- Marques, A. (2014). Marketing Relacional, 2ª edição. Edições Silabo, Lda.

- Martins, E. (2006). Marketing Relacional na Banca-A Fidelização e a Venda Cruzada. Vida Económica.

- Miranda, C. (2007). Qualidade do serviço e satisfação do cliente – O caso Vodafone. Dissertação de Mestrado. Universidade Católica Portuguesa Centro Regional do Porto – Faculdade De Economia e Gestão.

- Morgan, R., Hunt, S., (1994). The Commitment-trust Theory of Relationship Marketing. Journal of Marketing Research, Vol.29, Nº3, pp. 314-328.

- Nicholls, J., Roslow, S. e Isalikis, J. (1993). Times is Central. International Journal ok Bank Marketing, Vol. 11, n.º 5, pp. 12-18.

- Nickels, W. G., Wood, M. B. (1999). Marketing: relacionamentos, qualidade, valor. Rio de Janeiro.

- Oliveira, M. P. V. (2008). Marketing de Relacionamento no Setor Bancário: A Importância do Relacionamento de Longo Prazo para Clientes Investidores. Porto Alegre.

- Oliver, R. (1999). Whence Consumer Loyalty? Journal of Marketing. 63, 33-44.

- Customer Lifetime Value (CLV) como base de avaliação de empresas

- PEPPERS, D. & ROGERS, M. (2004). Managing Customer Relationships. Published by John Wiley & Sons, Inc., Hoboken, New Jersey

- PEREIRA, J. (2015); “Should I Stay or Should I Go: A banca de empresas de novo numa encruzilhada”, Inforbanca nº 105; Julho – Setembro; pp. 10 – 12

- PEREIRA, J. (2010); “Ciclo de Atendimento aos Clientes”, Inforbanca nº 83; Janeiro – Março; pp. 24 – 25.

- Reichheld, F., Teal, T. (1996). The Loyalty Effect: The Hidden Force Behind Growth, Profits, and Lasting Value. Boston: Harvard Business School Press.

- Ryals, L., Payne, A. (2001). Customer Relationship Management in Financial Services: Towards Information – Enabled Relationship Marketing. Journal of Strategic Marketing, Vol. 9, pp. 3-27.

- Ryals, L., Payne, A. (2001). Customer Relationship Management in Financial Services: Towards Information – Enabled Relationship Marketing. Journal of Strategic Marketing, Vol. 9, pp. 52-63.

- Sheth, J. (1994). The Domain of Relationship Marketing. Comunicação apresentada na 2nd Conference on Relationship Marketing. Emory University, Atlanta, GA.

- Strauss, J. (2011). E-MARKETING 6° ed. São Paulo: Pearson. p. 269-287.

- Stahl, H., Matzler, K., Hinterbuber, H. (2002). Linking customer lifetime value with shareholder value. Industrial Marketing Management. 32, 267-279.

- VARGO, S. L. & LUSCH, R. F. (2004). Evolving to a new dominant logic for marketing. Journal of Marketing, 68, 1-17

- Vilaginés, J. A. (2000). Como Obtener Clientes Leales y Rentables – Marketing Relacional. Ediciones Gestión 2000 S.A.: Barcelona.

- Vilar, E. (2008). Marketing Bancário: Um Modelo de Imagem da Banca. Quimera Editores.

- Vilar, E. (2008). Fidelidade e Imagem na Banca: Influências Recíprocas. Quimera Editores.

- Vilares, M., Coelho, P. (2005). Satisfação e Lealdade do Cliente: Metodologias de Avaliação, gestão e análise. Escolar Editora.

[1] Sustentabilidade é um conceito utilizado em diferentes áreas, como a ambiental, social e económica. Neste caso, é referido na sua vertente economia, sendo que, entende-se por sustentabilidade, a gestão dos recursos da instituição, de modo sistematizado, por forma a alcançar os seus objetivos.

[2] Marketing pessoal: partilha das experiências positivas entre clientes e sua rede de relacionamentos (Kotler, 2011)

[3] Mass-costumization: Produção em massa de bens e serviços (Customização em massa)

[4] Co-Criação: Quando os stakeholders se juntam e se associam ao negócio, agregando inovação e valor. (Prahalad & Ramaswamy, 2004)

[5] Entende-se por excelência a qualidade absoluta do serviço e reconhecida. (Marques, 2014)

[6] Ver nota 5

Por opção dos autores, este artigo respeita o AO90 Por Eunice Carvalho e José Alberto Pereira (Caixa de Crédito Agrícola Mútuo do Ribatejo Sul; Instituto de Línguas e Administração de Santarém)

Receba a nossa newsletter

Contorne o cinzentismo dominante subscrevendo a Newsletter do Jornal Tornado. Oferecemos-lhe ângulos de visão e análise que não encontrará disponíveis na imprensa mainstream.