{kind=link}

A mais mortal das armas de destruição em massa do arsenal norte-americano não está no Pentágono nem na sua tradicional panóplia de armas convencionais ou nucleares; trata-se de facto da mais silenciosa de todas e consiste na capacidade de Washington controlar a oferta global de dólares.

Um mundo pejado de dólares

Para detonar tão poderosa arma basta a coordenação de acções entre o Banco Central emissor do dólar, a Reserva Federal (Fed), o Tesouro dos EUA e um conjunto selectivo de grupos financeiros de Wall Street. Esta estratégia, que tem vindo a ser desenvolvida desde os anos 70 do século passado e remonta à denúncia do padrão dólar-ouro (mecanismo estabelecido ao abrigo do Acordo de Bretton Woods que garantia a convertibilidade do dólar em ouro e que substituiu o padrão-ouro no comércio internacional e garantiu a supremacia de que os EUA têm beneficiado), que a administração Nixon oficializou em Agosto de 1971, transformou o dólar numa arma financeira que poucos estados estarão preparadas para contrariar.

Foi há dez anos, em Setembro de 2008, que o então secretário do Tesouro dos EUA e ex-banqueiro do Goldman Sachs, Henry Paulson, acelerou o processo quando deliberadamente permitiu a falência do Lehman Brothers, um banco de investimentos de média dimensão de Wall Street. Instalado o pânico e com a ajuda dos infinitos recursos criadores de dinheiro do Fed, conhecidos como Quantitative Easing (também designado por flexibilização quantitativa ou politica de harmonização financeira quantitativa, consiste na criação não física de quantidades significativas de dinheiro trocadas por activos dos balanços dos bancos que não encontram compradores nos mercados financeiros), os principais bancos de Wall Street, incluindo o próprio Goldman Sachs, foram resgatados de um desastre criado pelas suas finanças exóticas e securitizadas. O Fed também agiu para dar centenas de milhares de milhões de dólares em linhas de crédito aos bancos centrais da UE e evitar uma escassez de dólares que teria derrubado a arquitectura financeira global, pois os seis maiores bancos da Zona Euro teriam dívidas em dólares superiores a 100% do PIB dos respectivos países.

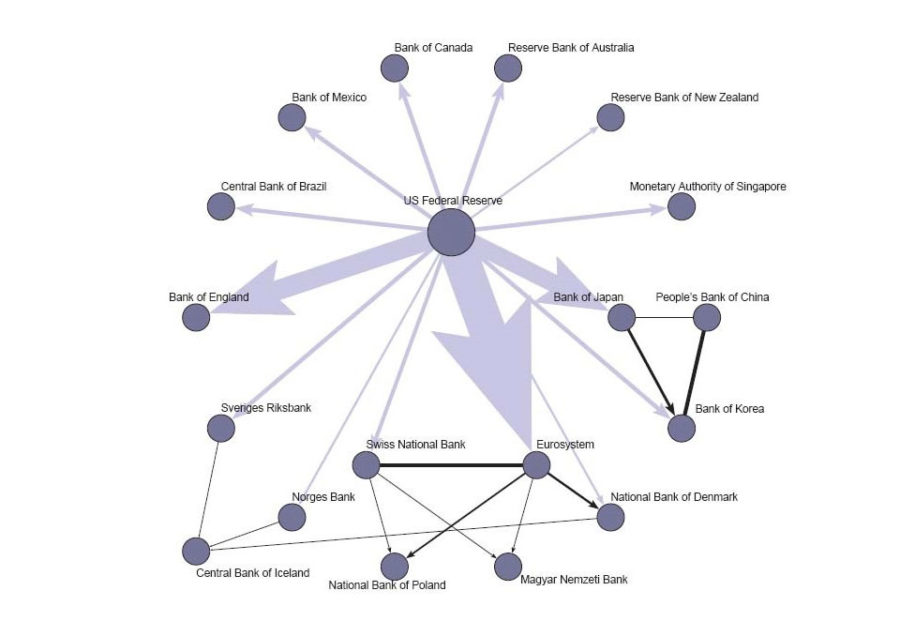

Linhas de swap da rede de Bancos Centrais

As setas indicam a direcção dos fluxo (quando conhecidos); as setas com sombra clara representam dólares americanos fornecidos a outros bancos centrais, as setas escuras representam outras moedas (avaliadas à taxa de câmbio média durante o QA 2008). A espessura da setas é proporcional ao tamanho das linhas de swap dos bancos centrais, conforme anunciado; Se as linhas de swap forem ilimitadas, a figura mostra o máximo usado, derivado de alocações de leilão. A rede de troca ASEAN não é mostrada.

Fonte: Bancos Centrais

Segundo um artigo do BLOOMBERG, que cita um relatório do Institute of International Finance, desde aquela época que a oferta de dólares baratos ao sistema financeiro global subiu para níveis sem precedentes, com a dívida das famílias, governos, empresas e sector financeiro nos 30 maiores mercados emergentes a subir, no início deste ano, para 211% do PIB quando era de 143% no final de 2008.

Dados da mesma fonte (IIF) apontam para um aumento exponencial dos riscos associados ao aumento da dívida das economias menos avançadas da América Latina e da Ásia, quando revelam que a dívida total dos mercados emergentes, nas diversas moedas domésticas, quase duplicou entre 2007 e 2017, passando de 15 biliões para 27 biliões de dólares, e que só a China passou de 6 biliões para 36 biliões de dólares no mesmo período. O aumento das dívidas em dólares naquele período foi ainda maior, passando de 2,8 biliões para 6,4 biliões de dólares.

Uma das explicações para esta situação prende-se com o próprio crescimento daquelas economias e das suas exportações, pois enquanto estas crescerem aumenta o fluxo de dólares e facilita o endividamento nessa divisa; um exemplo disso é a situação da Turquia cujas empresas devem mais de 300 mil milhões de dólares (quase metade do seu PIB, que em 2017 era estimado em cerca de 850 mil milhões de dólares) e que depende agora muito da evolução das taxas de juro americanas.

Mas a situação está a mudar e depois de um longo período de 7 anos (entre 2008 e 2015) em que a taxa de referência do Fed se manteve no nível historicamente baixo de 0,25%, esta começou a subir e só no corrente sofreu quatro alterações que a elevaram de 1,5% até aos actuais 2,5%. Esta tendência e a posição das taxas das principais divisas mundiais (expressa no quadro seguinte):

Taxas de referência dos Bancos Centrais

Evolução da Taxa do Fed

| Data | % |

| 19-12-2018 | 2,500% |

| 26-09-2018 | 2,500% |

| 13-06-2018 | 2,000% |

| 21-03-2018 | 1,750% |

| 13-12-2017 | 1,500% |

| 14-06-2017 | 1,250% |

| 16-03-2017 | 1,000% |

| 14-12-2016 | 0,750% |

| 16-12-2015 | 0,500% |

| 16-12-2008 | 0,2500% |

Taxas dos Bancos Centrais

| Banco Central | Região | % | Data |

| Fed | EUA | 2,500% | 19-12-2018 |

| RBA | Austrália | 1,500% | 02-08-2016 |

| BACEN | Brasil | 6,500% | 22-03-2018 |

| BoE | Reino Unido | 0,750% | 02-08-2018 |

| BOC | Canadá | 1,750% | 24-10-2018 |

| PBC | China | 2,350% | 23-10-2018 |

| BCE | Europa | 0,00% | 10-03-2016 |

| BoJ | Japão | -0,100% | 01-02-2016 |

| CBR | Rússia | 7,750% | 14-12-2018 |

| SARB | África do Sul | 6,750% | 22-11-2018 |

Fonte: FED Federal Funds Rate, American central bank’s interest rate

mostram o peso da presença de Jerome Powell (actual presidente do Fed, nomeado por Donald Trump no final do ano passado, com ligações ao Carlyle Group, uma das maiores empresas gestora de activos a nível global) que durante o seu curto mandato está a conseguir subiras taxas directoras à razão de 0,25% ao trimestre e a acelerar as condições para o despoletar de mais uma crise económica.

O encarecimento da moeda americana e a consequente redução na sua liquidez vai criar grande pressão sobre economias como a russa e a chinesa que, mal-grado as suas intenções, continuam demasiado dependentes daquela divisa.

Apesar dos esforços da Rússia, da China e de outros países para se afastarem da dependência do dólar para o comércio internacional, este tem permanecido incontestado como moeda de reservados bancos centrais; mais de 80% dos negócios diários em moeda estrangeira continuam a ser feitos em dólares, moeda que representa mais de 60% das reservas do BIS (Bank for International Settlements, organização internacional responsável pela supervisão bancária) e a larga maioria das operações de comércio de petróleo, ouro e mercadorias são denominadas em dólares. O euro que chegou a tentar afirmar-se como alternativa àquela hegemonia, tem visto o seu peso como divisa de reserva a reduzir-se desde o despoletar da crise da dívida europeia e hoje não deve representar mais de 20%.

Ao contrário, desde a crise de 2007/2008 o dólar e o papel do Fed têm crescido de importância, facto que começa a ganhar nova dimensão quando se começam a sentir prenúncios de nova fase de escassez daquela divisa e quando se aproxima um ano (2019) em que se vencerão mais de 1,25 mil milhões de dólares de dívidas nos mercados emergentes.

Com o presidente do Fed a sinalizar novas subidas em 2019 (Fed aumenta os juros mas já só projecta duas subidas em 2019) confirma-se o fim do período de liquidez fácil e barata iniciado em 2008 quando este adquiriu aos bancos títulos no valor próximo de um bilião de dólares, valor que chegou aos 4,5 biliões e que agora pretende reduzir nos próximos meses para os valores iniciais.

Fruto do Quantitative Easing, os bancos americanos, que foram os principais causadores da crise, viram-se inundados com liquidez do Fed e como as taxas de juros caíram para quase zero aplicaram-na em qualquer outro mercado que proporcionasse um rendimento mais elevado, incluindo os de maior risco como Turquia, Brasil, Argentina, Indonésia e Índia. Com a economia em crescimento a China viu-se invadida de dólares e até a Rússia conheceu idêntico fluxo até à aplicação de sanções na sequência da ocupação da Crimeia.

Da conjugação destas sanções à Rússia, das impostas ao Irão a pretexto da questão nuclear e da guerra comercial oportunamente lançada contra a China, os EUA estão a criar um clima de incerteza generalizada que, a par com a descida dos impostos sobre os mais ricos decidida pela administração Trump e o consequente aumento da necessidade de emissão de mais dívida pública desaguarão num aumento das taxas nos EUA e na natural atracção de dólares de todas as partidas do mundo.

Perante este quadro e sob pressão do Fed e do dólar, o Banco do Japão e o BCE já se viram forçados a anunciar a suspensão das suas políticas de Quantitative Easing, escancarando as portas a um reacendimento da crise sistémica global.