{kind=link}

Uma gestão cujo objetivo tem sido fundamentalmente obter lucros elevados à custa da destruição de 4081 empregos, do fecho de 290 agências, da perda de quota de mercado, da quebra do poder compra das remunerações dos trabalhadores (em 2022, -6,5%), do pagamento de juros irrisórios e da multiplicação de comissões aos depositantes, da reversão de imparidades, e não cumprindo a missão da CGD

Neste estudo, utilizando os dados oficiais dos relatórios da CGD no período de dez.2016 a jun.2022 divulgados pela sua administração, analiso, de uma forma objetiva e fundamentada, a gestão de Paulo Macedo na CGD, mostrando, de uma forma quantificada, os resultados das principais medidas tomadas pela administração da CGD, as consequências dessas medidas, os problemas que a CGD enfrenta atualmente, assim como a forma como a CGD tem obtido os lucros elevados que tem apresentado, os quais têm encantado os comentadores que dominam a comunicação social assim como o governo devido aos dividendos que recebe.

Estudo

Uma gestão cujo objetivo tem sido fundamentalmente obter lucros elevados à custa da destruição de 4081 empregos, do fecho de 290 agências, da perda de quota de mercado, da quebra do poder compra das remunerações dos trabalhadores (em 2022, -6,5%), do pagamento de juros irrisórios e da multiplicação de comissões aos depositantes, da reversão de imparidades, e não cumprindo a missão da CGD

A comunicação social e os comentadores que nela proliferam, têm criado mitos de grandes gestores que depois perante conhecimento dos seus atos esses mitos se esfumam. Muitos ainda se lembram de Zeinal Bava, CEO da Telecom, a quem Marques Mendes (MM) chegou a considerar no seu programa na SIC como o maior gestor português na área das telecomunicações que contribuiu para destruição da Portugal Telecom, de Horta Osório o grande gestor bancário, CEO do Lloyds Bank, o mais bem pago da City com 7,2 milhões € em 2017 (Dinheiro Vivo, 28/2/2018), também muito elogiado por Marques Mendes, que foi obrigado a demitir-se do “Crédit Suisse” e que agora anda a “saltitar” de empresa para empresa. E os exemplos podiam-se multiplicar.

Paulo Macedo, embora com um perfil e por razões diferentes, tem sido incluído pelos media nesse grupo de “grandes gestores” por ter feito, segundo esses comentadores, “a recuperação brilhante da CGD”, que cultiva, como nenhum outro, “o culto da imagem de grande gestor” e tem a característica não aceitar críticas, e quando é criticado “amua” e sente-se ofendido deixando de falar a quem as faz. Por isso Interessa fazer uma análise objetiva e fundamentada da sua gestão utilizando os próprios dados da CGD, para não sermos acusados de parcialidade, divulgados pela própria administração da CGD e não ficar pela imagem veiculada pelos media sem investigação e sem contraditório promovida por ele próprio e pelo departamento de marketing da CGD.

COMO A GESTÃO DE PAULO MACEDO TEM CONSEGUIDO OBTER OS “ELEVADOS LUCROS” TÃO ELOGIADOS PELOS MEDIA E TEM ENCANTADO E HIPNOTIZADO O GOVERNO COM OS DIVIDENDOS QUE ENTREGA

Para mostrar a forma como a gestão de Paulo Macedo tem conseguido obter elevados lucros que encanta a comunicação social e o governo, vamos começar por apresentar dois quadros construídos com dados divulgados pela própria administração de Paulo Macedo : (1) Um primeiro quadro com o numero de agencias fechadas e o número de empregos destruídos pela administração de Paulo Macedo para reduzir custos e assim poder apresentar mais lucros; (2) Um segundo quadro com dados dos Balanços da CGD que dá um retrato claro da CGD em cada um dos anos da gestão de Paulo Macedo, revelando quais os maiores problemas que essa gestão está a criar ao banco publico (perda do poder de compra das remunerações dos trabalhadores – em 2022, as remunerações dos trabalhadores da CGD foram aumentadas apenas 0,93% o que determina que se estime que a perda de poder compra atinja só este ano 6,2%; redução do credito concedido à economia e às famílias; perda de quota de mercado, recursos captados mas não utilizados para promover o desenvolvimento do país, aplicação de uma parcela significativa de meios captados em ativos financeiro de risco, reversão de imparidades e provisões que tinham sido constituídas anteriormente a mais empolando desta forma os lucros atuais, etc.). Tudo isto vai ser analisado e provado.

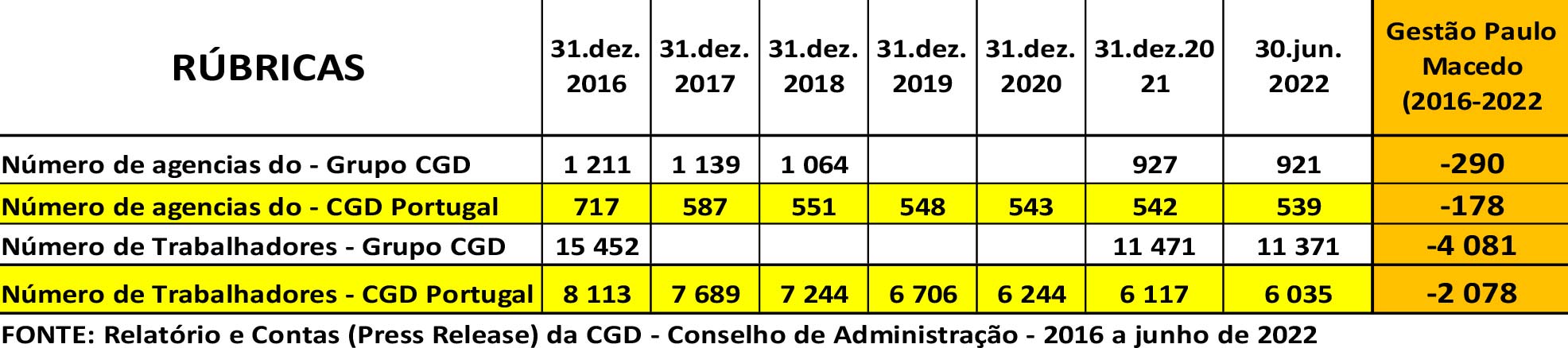

Quadro 1 – Redução de agências e trabalhadores do grupo “CAIXA” pela administração de Paulo Macedo 2016/22

Como revelam os dados da própria CGD, no período que vai de dez.2016 a jun.2022, a administração de Paulo Macedo fechou 290 agências sendo 178 da CGD em Portugal, e destruiu 4081 empregos sendo 2078 na CGD em Portugal. E prosseguiu com tal política em 2022. Como já não fosse suficiente encerrou em 26/8/2022 mais 23 agências da CGD sendo 6 na região do Porto, uma na de Coimbra e 16 na região de Lisboa. E embora diga que não haverá despedimentos o certo é que com o tempo mais empregos serão destruídos. Esta política de fecho continuo e maciço de agências está a determinar que, em muitos concelhos do país, já não exista uma agência da CGD, o que contraria a sua missão e está a provocar protestos da população. O governo mantem-se passivo e mesmo conivente com esta gestão contrária à missão da CGD, de ser o maior banco no país no credito concedido e nos recursos captados, assistindo passivo à redução da importância da CGD no setor bancário português, deixando que um setor estratégico para o apoio à economia e ao desenvolvimento do pais seja cada vez mais dominado pela banca privada controlada pelo capital estrangeiro, permitindo assim que centros de decisão importantes para o país sejam transferidos para o estrangeiro.

A REDUÇÃO DO CRÉDITO CONCEDIDO PELA CGD, A PERDA DE QUOTA DE MERCADO, AS ENORMES APLICAÇÕES EM ATIVOS FINANCEIROS (TITULOS) DE RISCO QUE DESVIRTUAM A MISSÃO DA CGD E A QUEBRA NO RÁCIO DE TRANSFORMAÇÃO QUE REVELA A INCAPACIDADE DE GESTÃO PARA AUMENTAR O CRÉDITO E APOIAR O DESENVOLVIMENTO DO PAÍS

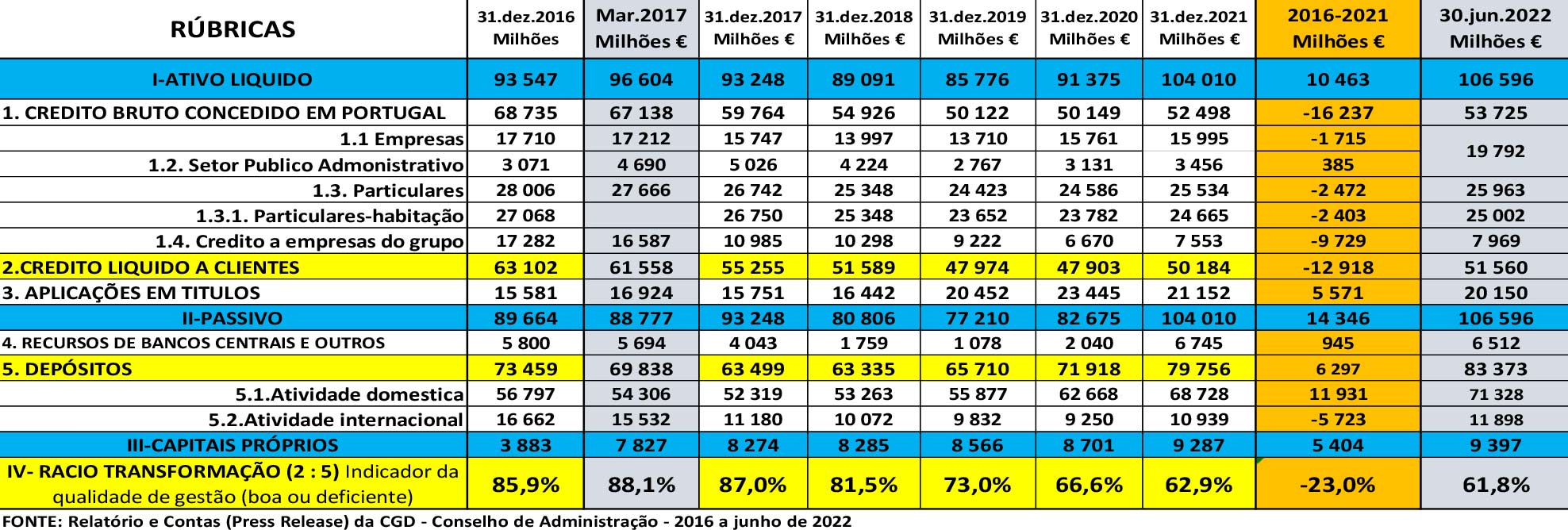

O quadro 2, com dados dos Balanços da CGD do período dez.2016 a jun.2022, dá uma informação importante sobre os resultados da gestão de Paulo Macedo possibilitando uma reflexão fundamentada sobre ela.

Quadro 2 – A variação do crédito, dos depósitos, do Ativo líquido, do Passivo e dos Capitais Próprios da CGD

2016 é um ano critico para a CGD pois é feita uma análise da sua situação por uma equipa externa presidida por António Domingues, ex-vice-presidente da administração do BPI, que tinha sido indigitado para presidir à CGD, sendo constituídas 3.016,9 milhões € de provisões e imparidades, com a justificação da existência de elevadas perdas até aí encobertas, e foram abatidos ao Ativo (write-offs) 1933 milhões € de créditos por se considerarem totalmente perdidos. Tudo isto determinou que a CGD apresentasse em 31.dez.2016 um prejuízo de 1859 milhões €. É de prever que António Domingues tenha apresentado valores tão elevados para sua segurança contra imprevistos futuros o que reduziu os Capitais Próprios da CGD em 6000 milhões €, e que os rácios de capital descessem abaixo dos mínimos exigidos (o CET 1 diminuiu para 7% e o rácio de capital total para 8,1%), obrigando o Estado a realizar uma enorme recapitalização da CGD, com dinheiro dos contribuintes, em 2 fases.

Uma 1ªa fase em 4 de jan.2017, que consistiu num aumento de capital em espécie de 1.441,1 milhões € (945,1M€ CoCos e 499M€ Parcaixa). E uma 2ª fase em 31 de mar.2017 com um aumento de capital em dinheiro de 2500 milhões € feito pelo Estado e a emissão de divida subordinada de 500 milhões € com uma taxa de juro de 10%.

Somando, a recapitalização da CGD no 1º trim.2017 atingiu 4444 milhões €. Como a experiência mais tarde mostrou tanto os valores das imparidades como dos “write-offs pecavam por excesso, pois uma parcela foi revertida em anos posteriores permitindo empolar os lucros como fossem lucros desses anos e da gestão desses anos, o que contribuiu para alimentar o prestígio de Paulo Macedo pelos media como “mago de gestão”. Entre 31.dez.2016 e 31. dez.2021, o CRÉDITO BRUTO CONCEDIDO EM PORTUGAL PELA CGD à economia e as famílias diminuiu de 68735 milhões € para 52.498 milhões €, reduziu-se em 23,6%. O mesmo acontecendo com o CRÉDITO LIQUÍDO que diminuiu de 63102 milhões € para 50184 milhões € (-20.5%) como mostra o quadro 2.

Mesmo considerando o período que vai de 31 de mar.2017 a 30 de jun.2022, a redução no CREDITO BRUTO concedido no nosso país pela CGD diminuiu de 67138 milhões € para 53725 milhões €, ou seja, em 13413 milhões € (-20%) , e o CRÉDITO LIQUIDO, no mesmo período, reduziu-se de 61558 milhões € para 51560 milhões €, ou seja em 9998 milhões € (-16,2%). É evidente que com a gestão de Paulo Macedo a CGD não está a cumprir a sua missão de promover o crescimento económico e o desenvolvimento do país. E a quota da CGD no mercado nacional de crédito diminuiu, entre maio de 2017 e maio de 2022 de 21% para apenas 18% como consta das apresentações dos resultados de mar.2017 e do 1º sem.2022 disponíveis no “site” da própria CGD (no mesmo período, a quota da CGD no mercado do crédito a particulares diminuiu de 23% para 20%, no de habitação de 26% para 24%, e no de empresas de 18% para 14%). É evidente a perda de importância da CGD em benefício da banca privada com Paulo Macedo apesar do esforço de marketing da CGD para levar a opinião pública a pensar o contrário.

E isto apesar dos depósitos captados pela CGD continuarem a aumentar. Entre março de 2017 e junho de 2022 subiram de 69838 milhões € para 83373 milhões €, ou seja, um aumento de 13535 milhões € (+19,3%). Portanto, não é por falta de recursos que se verifica uma redução do crédito concedido pela CGD com a gestão de Paulo Macedo. O elevado rácio de liquidez (LCR) de 356% em jun.2022, praticamente o triplo do exigido pelo Banco de Portugal, também confirma isso. Igualmente os elevados rácios de capital em jun.2022 (CET 1: 18,5%; e o rácio de capital total de 20%) revelam também que não constituem obstáculo ao aumento do crédito às empresas e famílias. A redução significativa do “Rácio de transformação” , que se obtém dividindo o crédito liquido pelos depósitos, e que em dez.2016 era 85,9% o significava que, por cada 100€ de depósitos, a CGD concedia credito no valor de 85,9€ e, em jun.2022, era apenas 61,8% (por cada 100€ de depósitos só emprestava 61,8€) obriga a concluir que a razão da redução do credito concedido pela CGD não está na falta de recursos mas sim na fragilização da estrutura da CGD, causada pelo fecho de centenas de agencias e redução de milhares trabalhadores, pela perda do poder de compra dos trabalhadores que cria grande desmotivação, agravada pela falta de visão estratégica e pela incapacidade da atual administração para dinamizar e promover a concessão de credito à economia e às famílias não cumprindo assim a missão da CGD de apoio ao desenvolvimento do país.

Enquanto isto sucede, em jun.2022, 20150 milhões €, ou seja, 18,9% do Ativo total da CGD estavam aplicados em ativos financeiros (títulos), sendo 16167 milhões € (80%) em divida pública portuguesa e de outros países incluindo italiana, portanto investimentos de risco, pois com o aumento das taxas de juro da divida pública poderá causar à CGD importantes prejuízos. O reconhecimento desse risco já obrigou a administração de Paulo Macedo a transferir 78% dessa divida para “Ativos financeiros ao custo amortizado” o que pode não evitar perdas importantes pois poderá ter de suportar taxas de juro negativas. Um banco que não devia ter como objetivo a atividade especulativas acaba por cair nesta situação devido à falta de visão estratégica da sua administração e à falta de controlo pelo acionista.

COMO É A CGD CHEGOU À SITUAÇÃO EM QUE SE ENCONTRA: dados das suas Demonstrações de Resultados

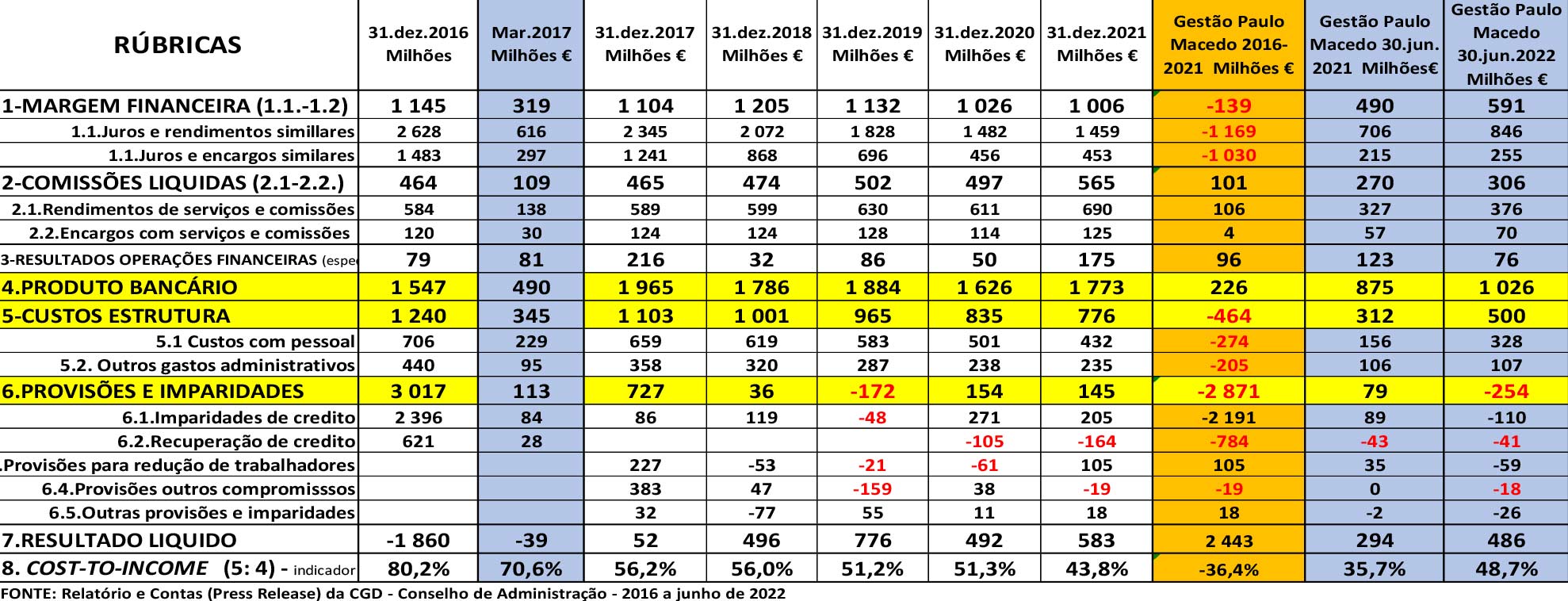

O quadro 3, com dados das contas da CGD divulgados pela sua administração, permite fazer uma reflexão fundamentada e compreender as razões que explicam a situação analisada anteriormente.

Quadro 3 – Variação das principais rúbricas das Demonstrações Financeiras da CGD – dez.2016/jun.2022

A primeira conclusão imediata e preocupante que se tira do quadro, é redução da Margem financeira (“core” business) que, entre 2016 e 2021, diminuiu em 139 milhões €, e mesmo considerando o período 2017/2021 diminui de 1104 milhões € para apenas 1006 milhões €, o que confirma a quebra no crédito concedido pela CGD.

Se analisarmos a Margem financeira pelas suas componentes – fundamentalmente juros recebidos de operações ativas entre as quais a concessão de crédito, e juros pagos por operações passivas principalmente juros aos depositantes – conclui-se que os primeiros diminuíram, entre 2016 e 2021, de 2628 milhões € para 1459 milhões € (-44,5%), e os segundos reduziram-se de 1483 milhões € para 453 milhões € (-69,5%). E isto apesar dos depósitos terem aumentado na CGD, entre 2016 e 2021, de 73459 milhões € para 79756 milhões €, portanto mesmo aquela reduzida Margem financeira só foi conseguida “espremendo” os depositantes (reduzindo drasticamente as taxas de juro pagas).

Pelo contrário, as Comissões líquidas (rendimentos), entre 2016 e 2021, aumentaram de 464 milhões € para 565 milhões € (+21,8%). Como o crédito concedido pela CGD diminuiu neste período, previsivelmente a maior parte deste aumento da Comissões líquidas terá resultado da multiplicação de comissões que os depositantes foram obrigados a pagar. Diminuiu-se a taxa de juros pagas pelos seus depósitos e aumentou-se as comissões cobradas.

Entre 2016 e 2021, os Custos de estrutura diminuíram em 464 milhões € (-37,4%), pois passaram de 1240 milhões € para apenas 776 milhões €. Esta diminuição significativa teve como origem a redução dos Custos de pessoal em 274 milhões € (e mesmo este valor deve estar inflacionado com os custos dos trabalhadores que perderam o emprego: pré-reformas e indemnizações, são despesas não repetíveis) e a redução de 205 milhões € nos gastos administrativos. Esta diminuição significativa dos Custos de estrutura resulta do fecho de centenas de agências e da destruição de milhares de empregos que deixou a CGD fragilizada face à concorrência da banca privada controlada por capital estrangeiro. Como consequência o “cost-to-income” (divisão dos Custos de estrutura pelo Produto bancário) diminuiu, entre 2016 e 2021, de 80,2% para apenas 43,8%, que se não tivesse sido obtido da forma como foi seria muito positivo Os “elevados lucros” da gestão de Paulo Macedo não resultam de um aumento significativo do “core business” da CGD (aumento de credito e de margem financeira + comissões liquidas) mas fundamentalmente de resultados de operações financeiras (716M€ de ROF), uma atividade essencialmente especulativa, de uma redução muito grande dos Custos de estrutura (fecho de centenas de agencias, congelamento quase total das remunerações dos trabalhadores, destruição de milhares de empregos) e da reversão de imparidades e provisões constituídas a mais previsivelmente com a recapitalização excessiva da CGD em 2017 com dinheiro dos contribuintes, assim como de créditos abatidos ao Ativo (write-offs) que se consideram perdidos mas que depois foram recuperados. Só no 2º sem.2022, dos 486 milhões € de Resultados líquidos obtidos, 254 milhões € (52%) deve-se à “reversão de provisões e imparidades e à recuperação de crédito” que se tinha considerado antes crédito perdido, que depois se constatou que não era verdade.