{kind=link}

Redução do crédito à economia e as famílias, perda de quota de mercado, liquidez em excesso não utilizada, enorme aplicação em títulos com risco, vendas de carteira de crédito, “write-off”, resultados obtidos à custa dos depositantes e da reversão de imparidades e provisões excessivas e redução de trabalhadores e agências… esta é a gestão da Administração de Paulo Macedo na CGD

Neste estudo analiso, utilizando dados dos Relatórios e Contas da CGD, aspetos importantes da gestão de Paulo Macedo, como são, entre 2015 e 2020, a redução em 29,7% (21226 milhões €) do credito concedido às famílias e às empresas o que é contrário à própria missão da CGD de promover o crescimento económico e o desenvolvimento do país; a perda de quota no mercado de credito pela CGD que, entre 2015 e 2020, diminuiu de 22,5% para apenas 18%, o que aumentou o domínio dos bancos controlados por grupos estrangeiros a operar em Portugal sobre o setor bancário e sobre a economia portuguesa; a destruição de 2226 postos de trabalho na CGD entre 2015 e 2020, e o fecho de 221 agencias da CGD durante o mesmo período o deixou muitas localidades sem uma agencia bancária.

O conhecimento de uma opinião diferente da oficial é importante para que os portugueses formulem a sua própria opinião sobre a gestão da administração de Paulo Macedo na CGD, que é o mais importante, pois uma gestão que não cumpra a missão da CGD terá consequências que depois terão de ser pagas com o dinheiro dos contribuintes, como já aconteceu várias vezes no passado.

Estudo

A gestão da Administração de Paulo Macedo na CGD: redução do crédito à economia e as famílias, perda de quota de mercado, liquidez em excesso não utilizada, enorme aplicação em títulos com risco, vendas de carteira de crédito, “write-off”, resultados obtidos à custa dos depositantes e da reversão de imparidades e provisões excessivas e redução de trabalhadores e agências

O mandato da administração de Paulo Macedo na CGD já terminou. Imediatamente o marketing da CGD e os defensores de Paulo Macedo na comunicação social procuraram fazer passar a mensagem junto da opinião pública que a sua gestão tinha sido um êxito, e que a administração de Paulo Macedo tinha salvo a CGD. Simultaneamente os media divulgaram que o governo tencionava reconduzir a administração de Paulo Macedo para novo mandato (2021/2024). Interessa por isso, analisar com objetividade e com base em números os resultados da gestão de Paulo Macedo para a CGD, para os trabalhadores da CGD e para o país. É o que vamos fazer utilizando apenas os dados da própria administração de Paulo Macedo divulgados nos Relatórios e Contas de 2015/2020 para assim terem acesso a outra opinião diferente.

A redução do crédito à economia e às famílias e o não cumprimento da missão da CGD

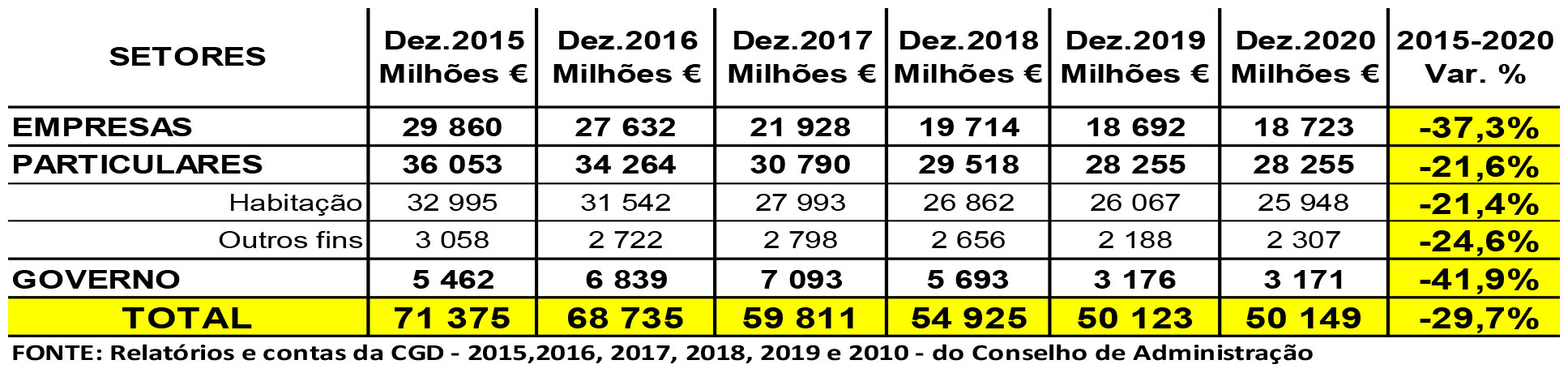

Uma das missões mais importantes da CGD é apoiar as famílias e as empresas, através da concessão de crédito embora fazendo uma análise rigorosa do risco e assegurando as garantias necessárias ao seu reembolso, com o objetivo de promover o crescimento económico e o desenvolvimento do país. Ora durante a vigência da administração de Paulo Macedo verificou-se precisamente o contrário, tendo-se registado uma forte redução no crédito concedido pela CGD às famílias e à economia como revelam os dados do quadro 1 retirados dos Relatórios e contas da CGD.

Quadro 1 – Evolução do crédito concedido pela CGD às famílias e empresas por Paulo Macedo

Entre 2015 e 2020, o crédito concedido pela CGD às empresas diminuiu em 37,3%, ou seja, em 11.137 milhões €. No mesmo período, a redução do crédito às famílias foi de 21,6%, ou seja, de 7.798 milhões €. Mesmo o crédito à habitação sofreu uma enorme redução de 7.041 milhões € (-21,4%). Globalmente, a redução no crédito total durante a administração de Paulo Macedo foi de 29,7%, ou seja, de 21.226 milhões €.

Deliberadamente ou por incapacidade, a gestão de Paulo Macedo não cumpriu a missão da CGD que é a de promover o crescimento económico e o desenvolvimento do país. Esta a realidade e a verdade sobre os resultados da gestão de Paulo Macedo na CGD segundo os Relatórios e contas.

A CGD perdeu quota do mercado do crédito com Paulo Macedo, o que contribuiu para o aumento do domínio do setor e da nossa economia pelos Bancos estrangeiros

Um outro aspeto que caraterizou a administração de Paulo Macedo foi a redução de quota que a CGD detinha no crédito total concedido pela banca no país a favor dos bancos controlados por grupos estrangeiros como revelam os dados do quadro 2 também dos Relatórios da CGD.

Quadro 2 – A perda de quota do mercado de crédito da CGD durante a gestão de Paulo Macedo

Em 2015, ano anterior à entrada de Paulo Macedo para a administração da CGD, a CGD detinha 22,5% de todo o crédito concedido no país, sendo por isso o maior banco do país. No fim da gestão de Paulo aquela quota de 22,5% estava reduzida apenas a 18%. No mesmo período, a quota do crédito às empresas tinha diminuído de 19,8% para 14,5%, e às famílias (particulares) de 23,5% para 19,5%. A CGD, com Paulo Macedo perdeu quota de mercado até na Habitação e no Setor Público Administrativo.

Em contrapartida quem ganhou quota de mercado foram os bancos controlados por estrangeiros. A gestão de Paulo Macedo permitiu o aumento do domínio quer do setor bancário quer da economia pelos grupos estrangeiros. Estes dados também mostram que a redução do crédito da CGD (quadro 1) não é explicada pela redução do crédito no país, mas sim pela perda de quota de mercado pela CGD. Esta é também a verdade e a realidade da gestão de Paulo Macedo na CGD segundo os Relatórios e contas.

A redução significativa do crédito concedido pela CGD durante a gestão de Paulo Macedo não tem como causa nem falta de liquidez nem rácios de capital insuficientes. A diminuição do rácio de transformação é um indicador de uma gestão ineficiente

Os dados do quadro 3, que são dos Relatórios e contas da CGD durante o período da gestão de Paulo Macedo, tornam ainda mais claro as caraterísticas e os resultados da sua administração

Quadro 3 – Rácios de capital, de liquidez e de transformação – administração de Paulo Macedo – 2015/2020

![]()

Em 2015, antes do Estado, ou melhor os contribuintes, terem recapitalizado a CGD com 4.000 milhões €, os rácios de capital da CGD (CET1, Tier 1 e Total) eram manifestamente insuficientes (variavam entre 7% e 8,1%) e constituíam um obstáculo à concessão do crédito embora o rácio de liquidez (LCR) estivesse acima do mínimo exigido pelo banco de Portugal que era, nessa altura, de 100%.

Em 2016 com a recapitalização enorme da CGD feita pelo Estado com dinheiro dos contribuintes verificou-se um aumento significativo dos rácios de capital (entre 72,8% e 85,7%) que continuaram a aumentar com base na criação orgânica interna de capital, e por meio de “write-offs” (1100M€ a que se soma 1933M€ feitos em 2016, créditos abatidos ao Ativo por se considerarem perdidos) e vendas de carteira de crédito (2690M€ que geraram perdas pois quem compra quer ganhar em média 20%)que reduziram o RWA (entre 2016 e 2020 diminuiu de 55014M€ para 33750M€, um fator positivo).

Portanto, não são rácios de capital baixos ou insuficientes que impediram a concessão de mais crédito às famílias e à economia. O mesmo se pode dizer do rácio de liquidez que era, em 2020, 494,3%, o mais elevado em toda a banca em Portugal (o exigido pelo Banco de Portugal é 150%). A CGD não tem problemas de falta de capital nem de liquidez.

A análise da evolução do “Rácio de transformação” mostra que o que se verificou foi incapacidade ou recusa da administração da CGD para aumentar, com segurança, o crédito às famílias e à economia como fizeram os bancos controlados por estrangeiros que assim conseguiram apropriar-se de uma parcela da quota de mercado antes detida pela CGD.

O “rácio de transformação” obtém-se dividindo o montante de euros de crédito concedido por cada 100€ de depósitos. Em 2015, o rácio de transformação era de 90,1%, ou seja, a CGD por cada 100€ de depósitos concedia crédito no valor de 90,1€. Em 2020, o rácio de transformação baixou para 66,5%, ou seja, que por cada 100€ de depósitos a CGD concedeu crédito no valor de 66,5€.

Para se poder ficar com uma ideia da dimensão da ineficiência basta recordar que a própria “troika” fixou como limite um rácio de transformação de 100% (por cada 100€ de depósitos, conceder 100€ de crédito). Esta é a verdade e a realidade sobre a gestão de Paulo Macedo na CGD.

No lugar de conceder mais crédito, Paulo Macedo optou em investir em títulos, transformando a CGD num banco que aposta em mais-valias aumentando assim o risco

Confirmando a incapacidade da gestão para aumentar o crédito à economia e às famílias, que é a missão da CGD, Paulo Macedo optou por investir maciçamente o dinheiro dos contribuintes e dos clientes em títulos, o negócio por excelência de uma entidade que aposta na especulação, o que não faz parte da missão da CGD. O quadro 4 mostra a dimensão que atingiu tal política na CGD.

Quadro 4 – Variação do Ativo líquido e das aplicações de títulos durante a administração de Paulo Macedo

Entre 2015 e 2020, com a administração de Paulo Macedo, o Ativo da CGD diminui em 9.626 milhões € (-9,4%), e as aplicações em títulos, que representam um elevado risco para CGD, pois podem determinar elevados prejuízos, aumentaram de 19,5% do Ativo em 2015, reduzido para 16,7% em 2016, para 25,7% em 2020, mais de um quarto do Ativo líquido total consolidado da CGD. Não se aumenta o crédito à economia e às famílias, mas investe-se 23.445 milhões € em títulos, certamente a maior percentagem existente no setor bancário, cujo valor está sujeito a flutuações devido aos riscos que incorpora. Qualquer gestor prudente nunca faria um investimento com tal dimensão em títulos, o que até não é a missão da CGD, ainda mais com dinheiro dos contribuintes e dos clientes. Esta é também a verdade e a realidade da gestão de Paulo Macedo na CGD segundo os Relatórios e contas.

Resultados obtidos à custa dos depositantes, de imparidades excessivas devido à enorme recapitalização da CGD pelo Estado e redução de trabalhadores e agências

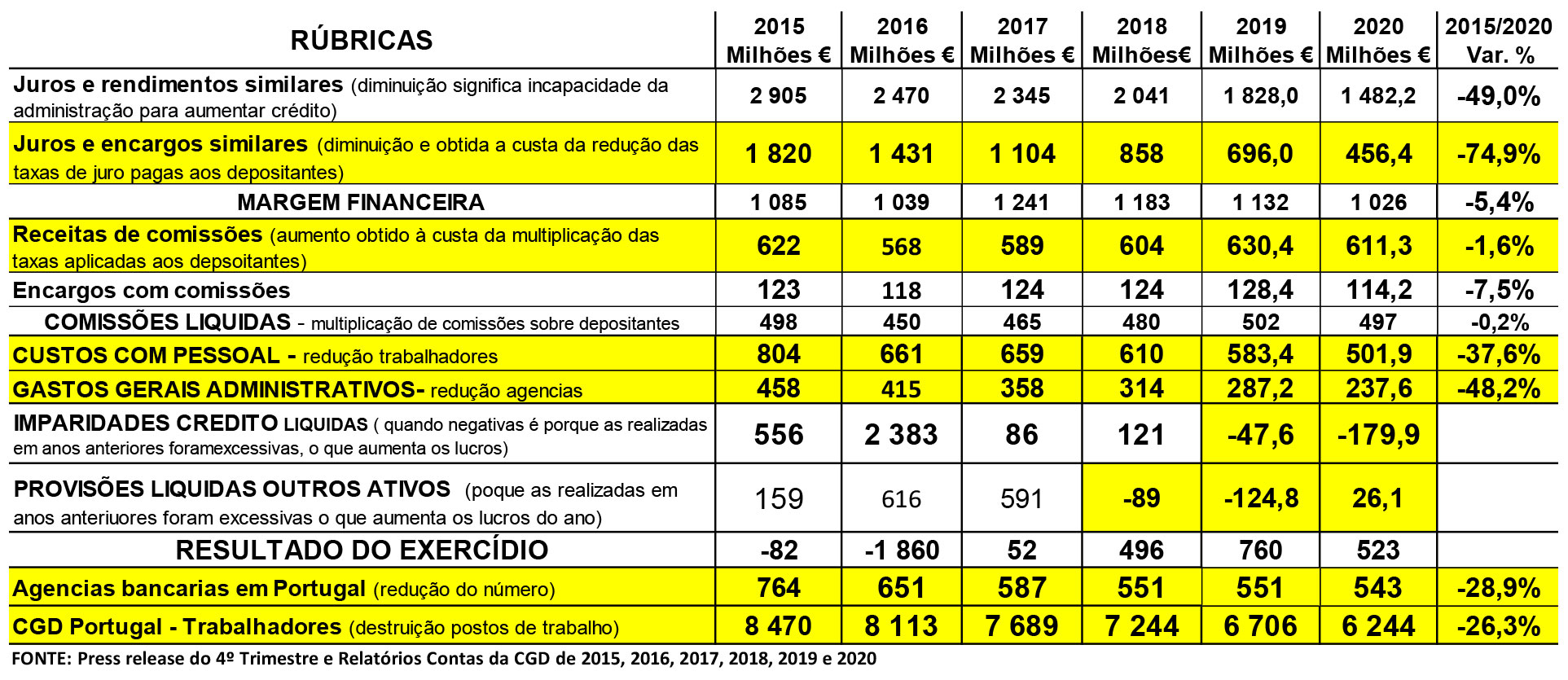

Para uma mais fácil e clara compreensão da forma como a administração de Paulo Macedo obteve resultados positivos, que ela e os seus defensores, nomeadamente na comunicação, tanto se gabam, selecionamos dos dados divulgados pela administração nos seus relatórios os que constam do quadro 5.

Quadro 5 – Os principais instrumentos utilizados pela administração de Paulo Macedo para obter resultados positivos – Contas consolidadas – 2015/2020

A atividade por excelência de um banco como é a CGD, o seu “core business” é a de intermediação, pagando juros pelos depósitos que recebe (operações passivas) e cobrando juros pelo crédito que concede (operações ativas). Associada a esta, está a das comissões que cobra pelos serviços prestados e as que paga pelos serviços que necessita. O resultado constitui aquilo que se designa por “Produto bancário core”, que é precisamente o valor acrescentado que resulta da atividade “core” do banco. Vejamos então como estes dois instrumentos foram utilizados pela administração de Paulo Macedo.

Devido a diminuição da carteira de crédito concedido pela CGD e também devido à redução da taxa de juros cobrada pelo banco, a receita de juros cobrados diminuiu, entre 2015 e 2020, em 49% (- 1422,3 milhões €), mas os juros pagos aos depositantes sofreram uma redução de 74,9% (-1365,4 milhões €), pois os depósitos estão a ser remunerados com uma taxa próxima de zero. Cerca de 95,9% da redução de receitas resultantes do crédito concedido foi suportada pelos depositantes, apesar dos depósitos terem aumentado (entre 2015 e 2020, passaram de 66.692 milhões € para 72.033 milhões €). Associado com a atividade anterior estão as comissões líquidas.

Apesar da significativa redução do crédito concedido as receitas líquidas das comissões apenas sofreram uma redução de 0,2% (um milhão de euros). Isso foi conseguido fundamentalmente através da multiplicação e aumento das comissões aplicadas aos depositantes em que, muitas vezes, os juros nem davam para pagar as comissões, o que os obrigou a pagar utilizando o próprio capital (depósito feito). O banco publico fez o que os outros fizeram (massacre dos depositantes com juros próximos de zero que nem cobrem a inflação e com a multiplicação de comissões).

Outro instrumento utilizado pela administração de Paulo Macedo foi a redução de custos operacionais, nomeadamente de pessoal que, entre 2015 e 2020, sofreram uma redução de 37,6% e dos “gastos administrativos” que, no mesmo período, registaram uma diminuição de 48,7%. Isso foi conseguido através da destruição de 2.226 postos de trabalho e do fecho de 221 agências só na CGD em Portugal.

Um outro instrumento utilizado para aumentar os resultados foi a reversão de imparidades ou provisões feitas em excesso em anos anteriores (em 2016 foram constituídas de 3.016,9 milhões de imparidades) possíveis devido ao facto do Estado ter recapitalizado a CGD com 4.000 milhões € de dinheiro cobrado aos contribuintes. Pelos menos 441,3 milhões € dos resultados apresentados pela administração de Paulo Macedo resultaram de reversões de imparidades e provisões como os dados do quadro 5 revelam.

Comentários finais par reflexão dos leitores: uma CGD mais frágil

Uma CGD com um Ativo mais reduzido, com menos crédito concedido às famílias e à economia, com uma quota de mercado mais reduzida, num setor vital onde o domínio estrangeiro aumentou devido à perda de posição da CGD, com menos trabalhadores e menos agências, ou seja, uma CGD mais frágil, eis o resultada da gestão da administração de Paulo Macedo.

É importante que os portugueses tenham acesso a uma opinião diferente da oficial, fundamentada em dados, para assim poderem formular a sua própria opinião sobre a gestão de Paulo Macedo na CGD, o que é o mais importante.

E é importante porque se trata de um banco público que quando é mal gerido, as consequências são suportadas pelos contribuintes, ou seja, por todos nós através de recapitalizações feitas pelos Estado, como aconteceu já no passado.

E é ainda um dos poucos bancos de capital totalmente português a operar em Portugal. Estas são as razões deste estudo.