{kind=link}

Os desafios económicos enfrentados pela Zona Euro nas duas últimas décadas conduziram a que a sua moeda, o euro, tenha sofrido um impacto negativo sobre o seu valor. Essa desvalorização terá sido uma combinação de vários factores, com especial destaque para a inflação que levou a um aumento nos preços de bens e serviços ao longo do tempo.

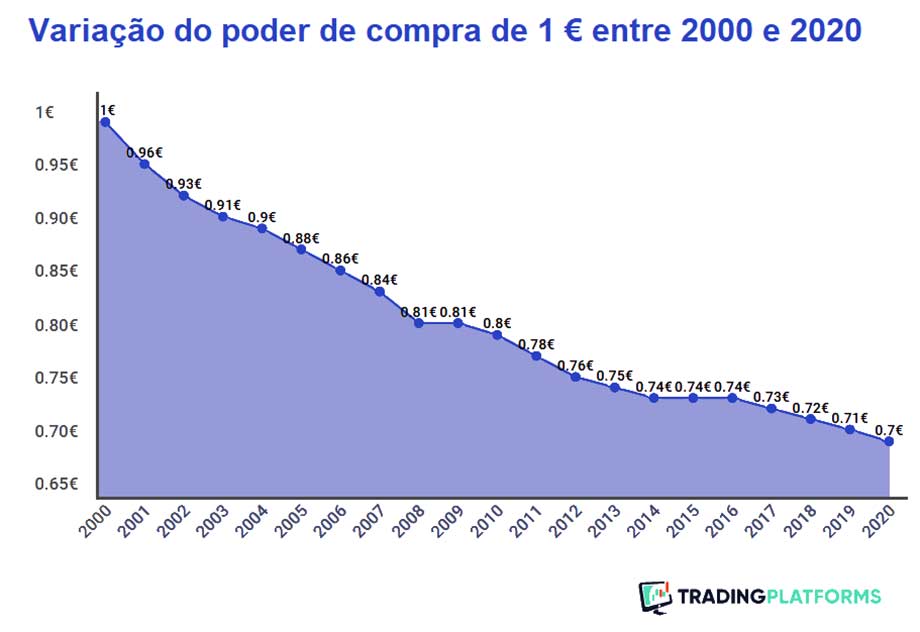

De acordo com a pesquisa efectuada pelo sítio Trading Platforms, o poder de compra do euro desvalorizou cerca de 30% entre 2000 e 2020 (de 1 € para 0,7 €), enquanto o sítio Inflationtool estima a taxa em 40,5%. Num caso ou no outro significa que o mesmo euro não conseguiu pagar o mesmo volume de bens ou serviços em 2020 como em 2000.

Esta conclusão deve ser avaliada com o devido cuidado pois ter-se-ão registado níveis de inflação diferentes entre países (o sítio Inflationtool estima a taxa em 43,25% para a economia nacional) e até regiões no interior da Zona Euro e o seu cálculo inclui o efeito da depreciação da moeda única (este efeito e a consequente quebra no poder de compra do euro deve-se, principalmente, às políticas monetárias implementadas pelo Banco Central Europeu para controlar a inflação) pelo que em muitos casos os preços dos bens e serviços transaccionados entre os países europeus permanecem relativamente iguais.

Outros factores para a quebra do poder de compra do euro foram as políticas do BCE para enfrentar cenários de crise económica e as consequências da recente crise da dívida soberana na Zona do Euro, que hoje sentem a maioria dos países que enfrentaram desafios em consequência do agravamento dos défices comerciais e que resultaram principalmente da sobrevalorização do euro. Na sequência da crise financeira de 2008 e agora da covid-19, o BCE respondeu com vários pacotes de estímulo adicionais para as enfrentar que normalmente originam o aumento do volume de moeda em circulação, variações nas taxas de juro e a reacção da maioria dos investidores na procura de refúgio em moedas (e mercados como o dólar norte-americano) aparentemente mais seguras, situação que parece ter-se deteriorado ainda mais durante a segunda vaga da pandemia, em finais de 2020.

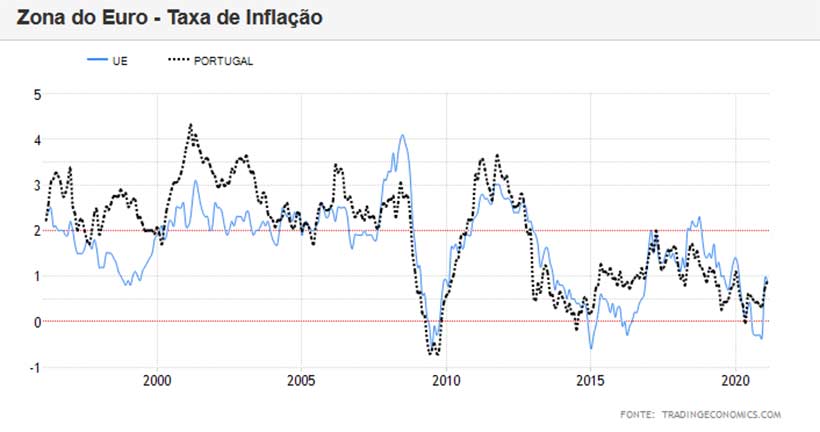

A este cenário genérico para a Zona Euro corresponderão situações mais específicas para cada uma das economias nacionais que a compõem, sendo que no caso português a evolução da inflação nas duas últimas décadas mostra uma economia muito mais atingida pelo fenómeno inflacionário.

As históricas fragilidades da economia portuguesa não se reflectiram apenas em menores taxas de crescimento ou em maior vulnerabilidade aos factores externos adversos (como o preço do petróleo ou o dos bens de equipamento que necessita de importar), pois como o gráfico mostra tendem a ampliar os fenómenos adversos – a situação de deflação vivida no pós-crise sistémica de 2008 foi superior à da Zona Euro e o efeito inflacionista da crise das dívidas soberanas originou também maiores taxas de inflação – no que é uma característica das economias periféricas e mais dependentes.

Por último, recorde-se que se a inflação tem como principal efeito a degradação do poder de compra de uma moeda e da sua economia, o seu efeito não é homogéneo e, como vimos na comparação entre Portugal e a Zona Euro, os mais atingidos são sempre os grupos de menores rendimentos e com maior dificuldade de fazerem ouvir as suas necessidades e reivindicações.

Receba a nossa newsletter

Contorne o cinzentismo dominante subscrevendo a Newsletter do Jornal Tornado. Oferecemos-lhe ângulos de visão e análise que não encontrará disponíveis na imprensa mainstream.